Dr. Peter Schwark, Sprecher des Deutschen Instituts für Altersvorsorge, und

Dr. Oliver Heiland, RA, Managing Director — Capital for Resilience Advisors

Ein neues Marktregime als Gestaltungsaufgabe

Deutschland hat mit dem Altersvorsorgereformgesetz vom 27. März 2026 einen Rahmen gesetzt — und seiner Finanzwirtschaft damit eine Aufgabe übertragen, die weit über die Einführung eines neuen Produkts hinausgeht. Das neue Altersvorsorgedepot (AV-Depot) ist nicht der Start eines staatlich definierten Vorsorgesystems. Es ist eine Einladung der Politik an die Privatwirtschaft, die Altersvorsorge-Landschaft Deutschlands neu zu gestalten — erstmals seit Riester, und diesmal ohne die strukturell-regulatorischen Fesseln, die Riester letztlich zum Scheitern gebracht haben.

Eine neue Marktarchitektur: Trennung von Anbieter des AV-Depots und Produkt

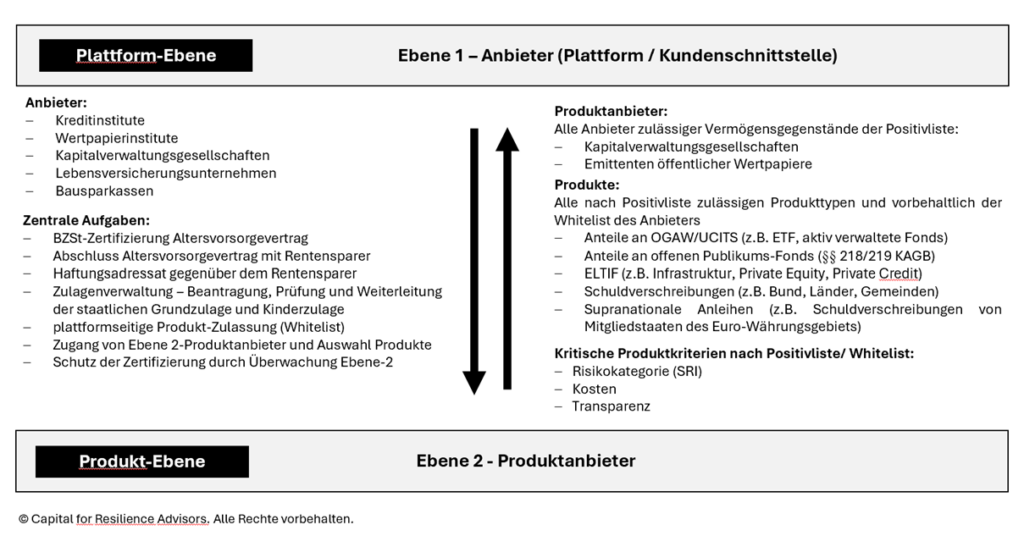

Was auf den ersten Blick wie ein reines Produktthema wirkt — welche Fonds sind förderfähig, wie ist der Kostenrahmen, wann fließen die Zulagen — ist bei näherer Betrachtung eine neue Marktarchitektur. Das verabschiedete Gesetz schafft im AV-Depot eine Zwei-Ebenen-Struktur, deren Implikationen für die Gestaltungsaufgabe der Finanzwirtschaft bislang im öffentlichen Diskurs kaum systematisch erfasst worden sind.

Auf der ersten Ebene stehen als Anbieter Kreditinstitute, Kapitalverwaltungsgesellschaften, Lebensversicherungsunternehmen und Bausparkassen — die in dem neu zu gestaltenden Markt die Rolle von Plattformen und Kundenschnittstellen für das AV-Depot einnehmen werden.

Sie eröffnen und führen das AV-Depot und verantworten die Zertifizierung ihrer Altersvorsorgeverträge beim Bundeszentralamt für Steuern. Welche Produkte für das AV-Depot grundsätzlich in Frage kommen, hat der Gesetzgeber mit einer Positivliste zulässiger Anlageklassen nach § 1 Abs. 1b AltZertG vorgegeben. Welche Produkte tatsächlich in das AV-Depot aufgenommen werden, ist als plattformseitige Zulassung (Whitelist) eine autonome Entscheidung des Anbieters.

Auf der zweiten Ebene agieren die Produkthersteller — vorwiegend Asset Manager und Kapitalverwaltungsgesellschaften. Die Positivliste und insbesondere der Effektivkostendeckel von 1,0 Prozent jährlich für das Standarddepot nach § 2a Abs. 2 AltZertG setzen die Rahmenbedingungen für die Produktgestaltung, die entscheidend dafür sind, ob ein Anbieter ein Produkt auf seine Whitelist setzt.

Wettbewerb der besten Ideen — nicht staatliche Vorgabe

Der Gesetzgeber hat diese Architektur bewusst offengelassen — nahezu im Sinne einer „legislativen Subsidiarität“, weil die erste Ausgestaltung durch die Privatwirtschaft zu einem Wettbewerb der besten Ideen innerhalb der Zwei-Ebenen-Struktur führt. Wie Ebene-1-Plattformen gebaut werden, welche Produkte auf Ebene 2 entstehen, wie Kooperationsmodelle zwischen beiden Ebenen aussehen: das sind weniger regulatorische Fragen als unternehmerische Entscheidungen, die in den nächsten neun Monaten getroffen werden.

Das ist die eigentliche Dimension dieser Reform. Millionen von deutschen Vorsorgesparerinnen und -sparer erhalten erstmals einen direkten, kostengünstigen und steuerlich geförderten Zugang zum Kapitalmarkt. Ob dieser Zugang gut gestaltet ist — ob die Plattformen auf Ebene 1 ein gutes Angebot bieten, ob die Produkte auf Ebene 2 dem Risikoprofil der Sparer entsprechen, ob die Kooperationsmodelle zwischen beiden Ebenen faire Konditionen für alle Marktteilnehmer sichern — das entscheidet die Finanzwirtschaft, nicht der Staat.

Die Institutionen, die diese Gestaltungsaufgabe ernst nehmen, werden den AV-Depot-Markt prägen. Die besten Ideen werden sich durchsetzen: die überzeugendsten Plattformarchitekturen auf Ebene 1, die geeignetsten Produktlösungen auf Ebene 2, die tragfähigsten Partnerschaftsmodelle zwischen beiden Ebenen. Der Staat hat hier gut daran getan, den Rahmen hierfür nicht als regulatorischen Prozess, sondern als Wettbewerb um die beste Lösung für deutsche Vorsorgesparer zu spannen — und dieser Wettbewerb beginnt jetzt.

Offene Fragen zum staatlichen Angebot

Für die noch offene Frage eines staatlich organisierten Vorsorgeangebots schafft diese privatwirtschaftliche Vorleistung einen wichtigen Referenzrahmen. Derzeit ist lediglich bekannt, dass ein öffentlicher Träger vorgesehen ist. Offen bleibt, ob dieser als Anbieter des AV-Depots auf Ebene 1 operiert, ob er als übergeordnete Instanz eine Ausschreibung von Ebene-1-Anbietern organisiert, oder ob er auf Ebene 2 eigene Produkte anbietet oder ausschreibt. Diese Fragen bestimmen, ob ein staatliches Angebot die privatwirtschaftliche Architektur ergänzt oder den Wettbewerb mit ihr verzerrt.

Der fristgerechte Start des AV-Depots am 1. Januar 2027 ist auf die Vorleistung der Privatwirtschaft zwingend angewiesen. Ohne funktionsfähige AV-Depot-Infrastruktur, ohne zertifizierte Produktpaletten, ohne operative Kundenkommunikation gibt es keinen Start. Die Finanzindustrie ist nicht Beiwerk dieser Reform — sie ist ihre Bedingung. Und sie hat die Chance, durch überzeugende Lösungen den Maßstab zu setzen, an dem sich jede künftige staatliche Lösung messen lassen muss.

Soweit ein staatliches Angebot in den Wettbewerb mit privaten Anbietern tritt, gilt: Das Wettbewerbsrecht kennt keine Ausnahme für öffentliche Dienstleistungserbringer, die keine hoheitlichen Aufgaben erfüllen. Investitionskosten und Anlaufverluste, die aus öffentlichen Mitteln gedeckt werden, begründen Beihilfetatbestände, die einer Prüfung standhalten müssen. Das ist rechtlich eine Selbstverständlichkeit.

Der internationale Vergleich zeigt den Weg

Der internationale Vergleich — auf den sich der Gesetzgeber in den Beratungen ausdrücklich bezogen hat — zeigt, was frühe privatwirtschaftliche Gestaltungsentscheidungen bewirken können.

Schweden hat mit seiner Prämienrente in der ersten Säule seit 1998 gezeigt, wie sich ein staatliches System für privaten Fondswettbewerb öffnen kann: Versicherte wählen aus einem behördlich zugelassenen Produktuniversum; wer keine aktive Entscheidung trifft, landet im staatlichen Default-Fonds AP7. Die Schlüsselentscheidung war nicht der staatliche Fonds — es waren die Transparenz- und Zulassungsstandards, die privaten Anbietern den Wettbewerb um jeden Rentensparer ermöglichten. Das Ergebnis ist eine gewachsene Aktienkultur, in der Kapitalmarktrenditen für breite Bevölkerungsschichten zur Selbstverständlichkeit geworden sind.

Israel hat für sein Vorbild der deutschen Frühstartrente einen anderen Ansatz gewählt: Der Default-Anbieter wird im Wettbewerb ausgeschrieben und alle fünf Jahre neu vergeben. Das schafft dauerhaften Innovationsdruck und verhindert, dass ein einmal etablierter Anbieter seine Marktstellung ohne Leistungsnachweis verteidigen kann.

Australien hat mit dem Superannuation-System seit 1992 bewiesen, dass verpflichtende kapitalmarktbasierte Altersvorsorge nicht nur individuelle Vermögen aufbaut, sondern auch die nationale Kapitalmarkttiefe strukturell verändert. Die privatwirtschaftliche Verwaltung der Mittel war von Beginn an die Grundbedingung — nicht eine spätere Ergänzung.

Privatwirtschaft setzt den Maßstab

Allen drei Märkten ist gemeinsam: Die privatwirtschaftliche Infrastruktur hat die Architektur geprägt. Deutschland hat mit dem AV-Depot die Chance, denselben Weg zu gehen — und die Lehren dieser Märkte direkt in die Gestaltung einfließen zu lassen.

Der Finanzwirtschaft hat für die nächsten neun Monate die verantwortungsvolle Gestaltungsaufgabe, den gesetzlich geschaffenen Rahmen mit Leben zu füllen, um die Verbreitung der privaten Altersvorsorge deutlich zu erhöhen. Die beste Antwort darauf ist, den deutschen Vorsorgesparerinnen und -sparern ein überzeugendes privatwirtschaftliches Angebot zu machen. Wenn dies gelingt, wird sich die Frage nach der Sinnhaftigkeit eines staatlichen Angebots noch einmal neu stellen.

Zu einer vertieften rechtlichen und steuerlichen Analyse des AV-Depots demnächst in Recht der Finanzinstrumente: Dr. Oliver Heiland, MCL, RA, Capital for Resilience Advisors, und Dr. Marcus Helios, RA/StB, Grant Thornton AG WPG: „AV-Depot und ELTIF: Governance der Zwei-Ebenen-Struktur und Anforderungen an Steuerrecht und Produktgestaltung“, Recht der Finanzinstrumente, Heft 3/2026 (im Erscheinen).