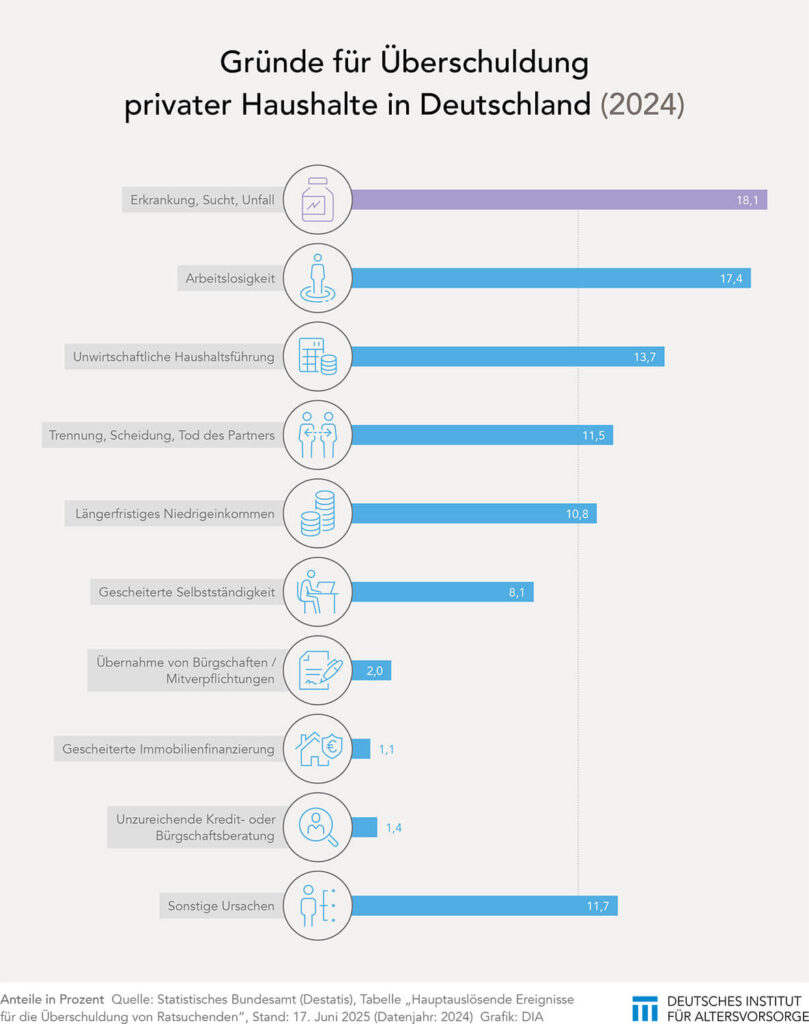

Die Überschuldung privater Haushalte wurde 2024 am häufigsten durch Krankheit, Unfall oder Sucht verursacht – vor Arbeitslosigkeit und Haushaltsführung.

Die Überschuldung privater Haushalte bleibt ein verbreitetes soziales Problem. Neue Zahlen des Statistischen Bundesamts zeigen für das Jahr 2024, dass gesundheitliche Probleme erstmals der häufigste Auslöser sind. Die Erhebung stützt sich auf die Angaben von Ratsuchenden in Schuldner- und Insolvenzberatungsstellen. Demnach dominieren auch weiterhin bekannte Gründe wie Arbeitslosigkeit, unwirtschaftliche Haushaltsführung und Trennung, allerdings mit veränderten Anteilen. Die Daten geben einen detaillierten Überblick über die zentralen Ursachen für Überschuldung in Deutschland.

Im Jahr 2024 nannten 18,1 Prozent der befragten Personen Krankheit, Unfall oder Sucht als hauptsächlichen Auslöser ihrer finanziellen Situation. Damit ist dieser Faktor erstmals der häufigste Einzelgrund in der Statistik. Im Vergleich zum Vorjahr bleibt der Anteil stabil, übertrifft jedoch knapp die Arbeitslosigkeit, die 2023 noch leicht vorn lag. Arbeitslosigkeit folgt mit 17,4 Prozent an zweiter Stelle. Das ist ein leichter Rückgang gegenüber dem Vorjahreswert von 18,2 Prozent. Über viele Jahre hinweg war der Verlust des Arbeitsplatzes der häufigste Grund für Überschuldung. 2024 zeigt sich hier erstmals ein Positionswechsel.

Haushaltsführung und Trennung als weitere zentrale Faktoren

Unwirtschaftliche Haushaltsführung wurde im Jahr 2024 von 13,7 Prozent der Ratsuchenden als Hauptursache angegeben. Dieser Wert liegt unter dem Niveau des Vorjahres, in dem es noch 15,0 Prozent waren. Auch Trennung, Scheidung oder der Tod des Partners spielten mit 11,5 Prozent eine wichtige Rolle. 2023 lag der Anteil noch bei 11,8 Prozent. Beide Faktoren zeigen also eine leicht rückläufige Tendenz, bleiben aber bedeutsam.

Längerfristiges Niedrigeinkommen wurde von 10,8 Prozent der Überschuldeten als hauptsächlicher Auslöser benannt. Dieser Wert ist im Vergleich zu den Vorjahren weitgehend konstant. Eine gescheiterte Selbstständigkeit war 2024 in 8,1 Prozent der Fälle ausschlaggebend. Dieser Wert liegt leicht unter dem langjährigen Mittel. Weniger häufig, aber weiterhin relevant, waren Verpflichtungen aus Bürgschaften oder Übernahmen Dritter (2,0 Prozent), gescheiterte Immobilienfinanzierungen (1,1 Prozent) sowie unzureichende Kredit- oder Bürgschaftsberatung (1,4 Prozent). Der Anteil sonstiger Ursachen lag bei 11,7 Prozent.

Die Daten des Statistischen Bundesamts machen deutlich, dass gesundheitliche, berufliche und soziale Ereignisse oder Brüche weiterhin die häufigsten Auslöser der Überschuldung privater Haushalte sind. Während sich einzelne Anteile verschieben, bleibt die strukturelle Problemlage konstant. Prävention, frühe Beratung und soziale Absicherung sind also weiterhin zentrale Handlungsfelder für Politik, Gesellschaft bis hin zu den Kommunen. Das gilt umso mehr angesichts hoher Mieten und Lebenshaltungskosten.