Das Vermögen der Deutschen erreicht laut Allianz Global Wealth Report 2025 neue Höchststände – doch hohe Sparleistungen treffen auf eine schwache Aktienkultur.

Der Allianz Global Wealth Report 2025 zeigt: Die privaten Haushalte weltweit sind so vermögend wie nie zuvor. Das gilt auch für Deutschland. Gleichzeitig offenbaren die Daten signifikante Unterschiede darin, wie Vermögen aufgebaut wird. Die Bundesbürger gelten als besonders sparfreudig, setzen jedoch weiterhin stark auf sichere, renditeschwache Anlagen. Damit bleibt das Vermögen der Deutschen hinter den Chancen der Kapitalmärkte zurück. Analysiert wurden private Haushalte in 57 Staaten. Diese Länder stehen den Angaben zufolge für 91 Prozent der globalen Wirtschaftsleistung und 72 Prozent der Weltbevölkerung.

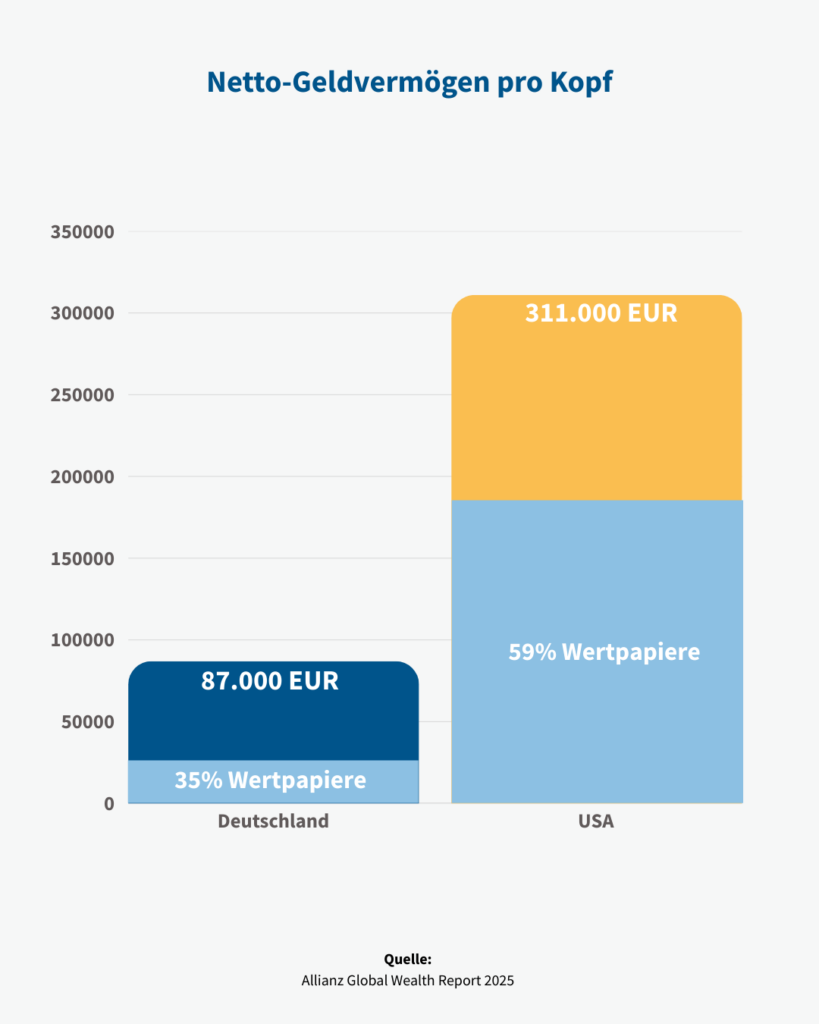

Vermögen der Deutschen im internationalen Vergleich

Gemessen am Netto-Geldvermögen pro Kopf gehört Deutschland zur Spitzengruppe der Industrieländer. Ende 2024 lag das durchschnittliche Finanzvermögen je Einwohner bei rund 87.000 Euro und brachte Deutschland in der diesjährigen Allianz-Rangliste auf Platz 13 von 57 untersuchten Staaten. Die USA führen diese Tabelle mit etwa 311.000 Euro pro Kopf an, dahinter folgen die Schweiz und Singapur. Auch real, also inflationsbereinigt, war 2024 ein gutes Jahr: Das Geldvermögen der deutschen Haushalte stieg um 4,8 Prozent und liegt nun gut 3,5 Prozent über dem Niveau von 2019. Noch dynamischer entwickelte sich das Netto-Geldvermögen, das 2024 um 9,6 Prozent zunahm.

Sparverhalten: viel Zufluss, wenig Kursgewinne

Das Brutto-Geldvermögen der deutschen Haushalte wuchs 2024 um 7,4 Prozent, nach bereits kräftigen 6,4 Prozent im Jahr zuvor. Über einen Zeitraum von zehn Jahren ergibt sich damit ein durchschnittliches jährliches Wachstum von 5,9 Prozent – nahe am US-Wert von 6,2 Prozent. Der entscheidende Unterschied liegt in der Zusammensetzung dieses Wachstums. In Deutschland stammt ein großer Teil des Vermögenszuwachses aus frischen Ersparnissen: Im Schnitt flossen pro Jahr rund 3,7 Prozent des bestehenden Bestands als neue Sparbeträge hinzu. Nur 32 Prozent des Vermögenswachstums gehen auf Bewertungsgewinne zurück, während in den USA rund zwei Drittel des Zuwachses aus Wertsteigerungen an den Kapitalmärkten stammen.

Portfolios: geringe Wertpapierquote bremst das Vermögen der Deutschen

Die Struktur der Portfolios prägt diese Unterschiede deutlich. In Nordamerika halten private Haushalte im Durchschnitt rund 59 Prozent ihres Geldvermögens in Wertpapieren wie Aktien, Anleihen und Fonds. In Deutschland liegt der entsprechende Anteil bei etwa 35 Prozent; der Rest steckt überwiegend in Bankeinlagen sowie Versicherungs- und Pensionsansprüchen. Auch bei den Neuanlagen klafft eine Lücke: 2024 flossen in den USA etwa zwei Drittel der neuen Ersparnisse in Wertpapiere. In Deutschland war es nur gut ein Drittel. Damit nutzen deutsche Haushalte die Renditechancen der Kapitalmärkte deutlich weniger als Anleger in den USA.

Verteilung: hohe Vermögen, anhaltende Ungleichheit

Der Global Wealth Report 2025 macht zudem deutlich, dass hohe Aggregatwerte wenig über die Verteilung des Wohlstands aussagen. Im Durchschnitt der untersuchten Länder vereinen die reichsten zehn Prozent rund 60 Prozent des gesamten Geldvermögens auf sich. Global betrachtet liegt sogar mehr als 80 Prozent des Netto-Geldvermögens in den Händen dieser oberen Gruppe. Fortschritte hin zu einer ausgewogeneren Vermögensverteilung sind in den vergangenen zwei Jahrzehnten kaum zu erkennen. Auch in Deutschland steht dem durchschnittlichen Vermögen von 87.000 Euro pro Kopf eine ausgeprägte Spreizung zwischen hohen Beständen bei wohlhabenden Haushalten und geringen Reserven vieler mittlerer und niedriger Einkommen gegenüber.

Stabiles Vermögen der Deutschen mit Reformbedarf in der Anlagekultur

Das Vermögen der Deutschen steht auf einer soliden Basis: hohe Sparquoten, stetig wachsende Bestände und ein respektabler Platz im internationalen Vergleich. Gleichzeitig zeigt der Report, dass diese finanzielle Stärke vor allem auf Sparfleiß und weniger auf die Nutzung der Kapitalmärkte zurückgeht. Die niedrige Wertpapierquote und der Schwerpunkt auf Bankeinlagen und Versicherungen begrenzen die langfristigen Ertragschancen. Für die Altersvorsorge bedeutet dies, dass Vermögensaufbau künftig stärker mit Renditeorientierung kombiniert werden müsste, damit das Vermögen der Deutschen nicht nur wächst, sondern auch effizienter für sie arbeitet.