Preissteigerungen verteuern seit zwei Jahren das Leben erheblich. Wie reagieren Konsumenten und Sparer darauf? Eine neue DIA-Studie untersucht ihre Reaktionen.

Die überwiegende Mehrheit in Deutschland ist sich einig: Inflation ist derzeit das drückendste Problem. Die individuellen Anpassungen an die weit verbreitete und überdurchschnittliche Teuerung seit 2022 fallen jedoch ganz unterschiedlich aus. Das zeigt die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) mit dem Titel „Wenn der Euro an Wert verliert“.

Die positive Botschaft vorweg: Die Bereitschaft, fürs Alter oder für unterschiedliche Fährnisse des Lebens vorzusorgen, hat im Gefolge der Inflation nicht gelitten. 55 Prozent der Teilnehmer an der umfangreichen Befragung, die der neuen DIA-Studie zugrunde liegt, haben in der Vergangenheit Geld für Vorsorgezwecke zurückgelegt. 60 Prozent meinen unter den Bedingungen einer deutlich höheren Inflation, dass sich Vorsorge derzeit weiterhin lohne. Das ist zwar immer noch ein unbefriedigender Anteil an der gesamten Bevölkerung, aber zumindest wurde die Vorsorge insgesamt in Deutschland wegen der Teuerung nicht zurückgefahren, sondern die Bereitschaft dazu ist sogar leicht gestiegen.

Abstriche am Konsum

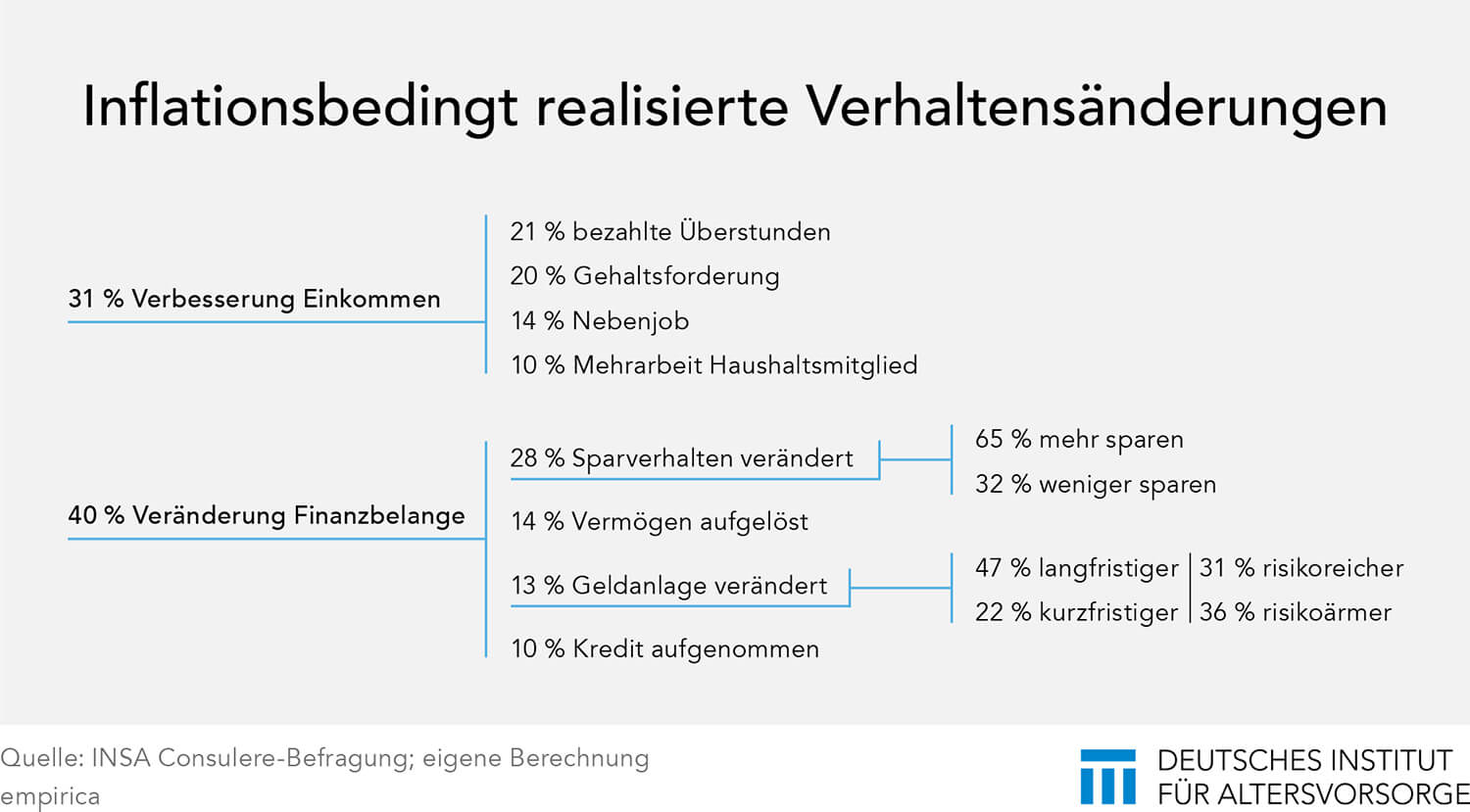

Allerdings fanden Anpassungsreaktionen an anderer Stelle statt. Wenn Waren des täglichen Bedarfs, Mieten, Energie, Reisen oder Restaurantbesuche teurer werden, stehen zwei Optionen zur Wahl: den Konsum einschränken oder das Einkommen erhöhen, um keine Abstriche am bisherigen Lebensstandard machen zu müssen. 31 Prozent haben sich laut der Umfrage, die von INSA Consulere im Auftrag des DIA durchgeführt wurde, für Einkommensverbesserungen entschieden. Jeweils ein Fünftel setzt auf bezahlte Überstunden oder eine Gehaltsforderung. Aber auch Nebenjobs oder Mehrarbeit von Haushaltsmitglieder gehörten zu den Anpassungsreaktionen auf der Einkommensseite.

Das Problem dabei: Die schon durchgeführten oder zumindest geplanten Maßnahmen reichen oftmals nicht aus, um die Teuerung vollständig zu kompensieren. „So erwarten Personen mit den aufgeführten Verhaltensänderungen zwar öfter als andere tatsächliche Einkommensverbesserungen, allerdings glaubt auch von ihnen weniger als die Hälfte an reale Erhöhungen“, erklärt Dr. Reiner Braun, einer der beiden Autoren der DIA-Studie. Sprich: Unter dem Strich ist nominal zwar mehr Geld in der Haushaltskasse, aber die erlebten Preissteigerungen konnten damit nicht gänzlich aufgefangen werden.

Angepasste verfolgen eine Doppelstrategie

Daher verfolgt die in der Studie als „Angepasste“ bezeichnete Personengruppe eine Doppelstrategie: Sie suchen nach Einnahmesteigerungen und schränken sich doch gleichzeitig ein. Neben den Angepassten, die bereits hohe Konsumeinschränkungen realisiert haben und 35 Prozent aller Befragten ausmachen, führt die Studie auf der Grundlage der von den Autoren entwickelten Betroffenheitstypologie noch zwei weitere Personencluster auf: die „Anpassungswilligen“ und die „Nicht-Angepassten“. Erstgenannte zeigen eine hohe Bereitschaft, ihren Konsum einzuschränken, und haben einen Anteil von 35 Prozent unter allen Befragten. Unter den Nicht-Angepassten (26 Prozent) ist die Bereitschaft auf Konsumverzicht gering, was auch mit ihrem sozialen Status zusammenhängt.

Sparer in der Zwickmühle

Eine hohe Inflation führt zudem auch beim Sparen in die Zwickmühle. Einerseits engt sie den Spielraum ein, einen Teil des Einkommens nicht für den heutigen Konsum aufzuwenden, sondern auf die hohe Kante für später zu legen. Andererseits müsste aber gerade mehr gespart werden, wenn auch in Zukunft der bisherige Lebensstandard aufrechterhalten werden soll. Sparen ist schließlich die Vorsorge für künftigen Konsum. Wie entscheiden sich Sparer und Konsumenten in diesem Konflikt? Jeder Dritte gab in der Befragung an, dass er sein Sparverhalten geändert habe. Davon sagten wiederum zwei Drittel, dass sie derzeit mehr sparen wollen. Ein Drittel hingegen will die Bildung von Rücklagen zurückfahren, oftmals wahrscheinlich aus dem trivialen Grund, weil das verfügbare Haushaltseinkommen wegen der höheren Konsumausgaben Sparen nicht mehr zulässt.

Rücklagen hängen am Einkommen

Aufschlussreich sind auch die angeführten Bedingungen, unter denen wieder mehr gespart würde. Die mit 60 Prozent am häufigsten genannte Voraussetzung ist einleuchtend: bei höherem Einkommen. Höhere Erträge als Anreiz für stärkes Sparen nannten hingegen nur 36 Prozent der Befragten. Knapp jeder Dritte (31 Prozent) machte Garantien bei den Sparprodukten zur Vorbedingung. Letzteres wirft ein bezeichnendes Licht auf die seit Jahren schon andauernde Diskussion, dass deutsche Sparer auf Garantien abonniert sind.

Die Studie „Wenn der Euro an Wert verliert“ basiert auf den Ergebnissen einer repräsentativen Umfrage, die von INSA Consulere im Zeitraum vom 22. bis 30. Mai 2023 durchgeführt wurde. Daran nahmen 2.000 Personen aus Deutschland ab 18 Jahren teil. Die Zusammenfassung der Studie und die kompletten Ergebnisse finden Sie hier.