Zu den Studienergebnissen

Inflation wird von den Deutschen als größtes Problem wahrgenommen. Drei von vier Befragten sorgen sich wegen der Preissteigerungen. Die individuellen Reaktionen und Anpassungen an die Teuerung unterscheiden sich jedoch erheblich: Erschließung neuer Einkommensquellen, Rückgriff auf Ersparnisse, Umschichtung von Vermögen. Wie diese einzelnen Maßnahmen verbreitet sind und welche Bevölkerungsgruppen davon Gebrauch machen, untersucht eine neue Studie des Deutschen Instituts für Altersvorsorge (DIA).

Zwei Typologien zur Einordnung

Unter dem Titel „Wenn der Euro an Wert verliert“ werden die Ergebnisse aus einer umfangreichen Befragung zum Einfluss der Inflation ausgewertet und unterschiedliche Verhaltensweisen analysiert. Zu deren Einordnung entwickelten die Studienautoren Dr. Reiner Braun und Hubertus von Meien (empirica AG Berlin) eine Spar- und Betroffenheitstypologie. Erstere sortiert die Menschen unabhängig von der Inflation nach ihrer Sparneigung und ihrem Finanzwissen. Der zweiten Typologie liegt das Ausmaß der inflationsbedingten Konsumeinschränkungen zugrunde. Auf der Grundlage dieser Typisierungen werden anschließend die kurz- und langfristigen Anpassungsreaktionen beim Sparen, bei den Konsumgewohnheiten und bei der Einkommenserzielung quantifiziert.

Angepasste fahren eine Doppelstrategie

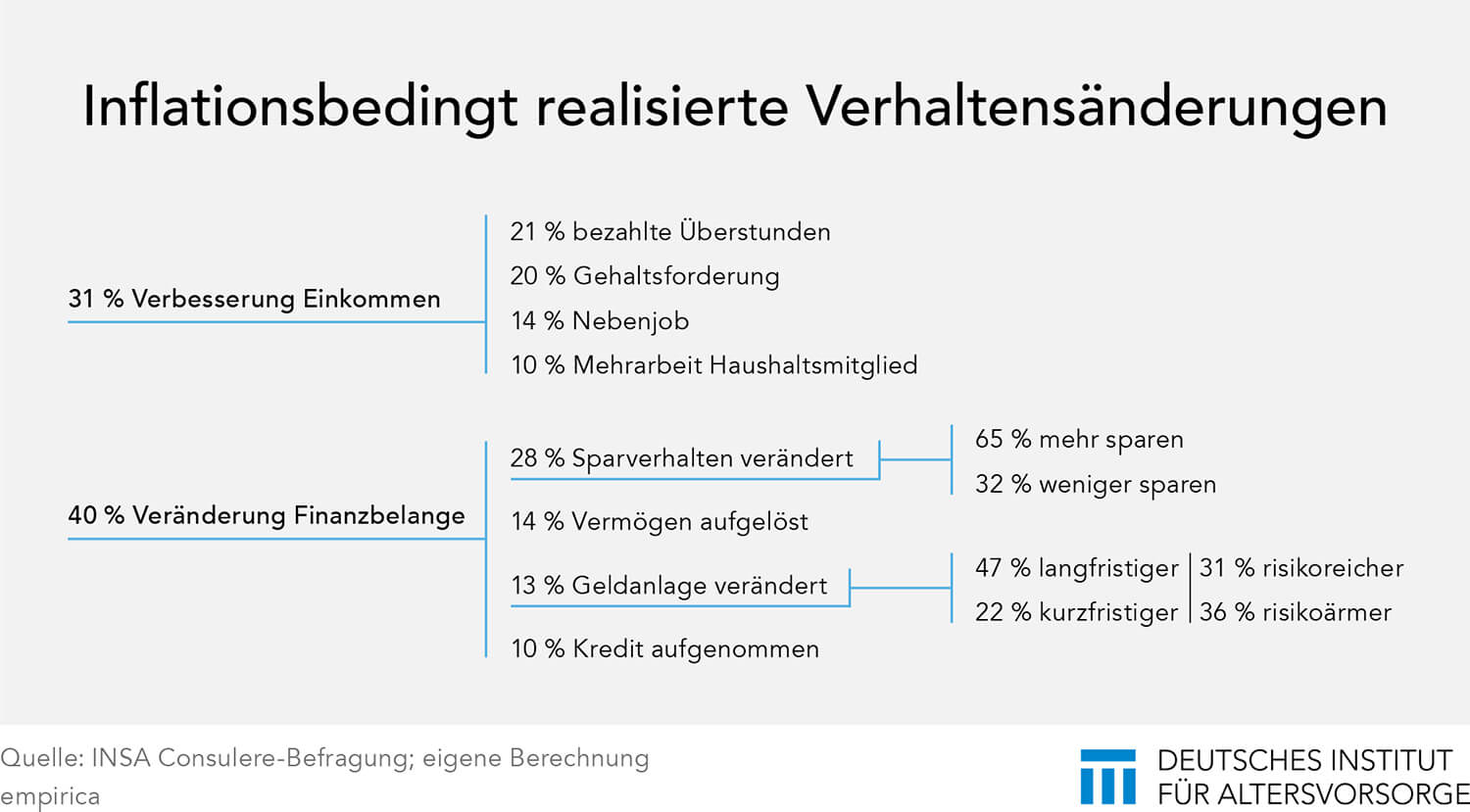

So sucht jeder Dritte nach neuen Einkommensquellen. Dazu gehören zum Beispiel bezahlte Überstunden, Nebenjobs, Mehrarbeit von Haushaltsmitgliedern und auch Gehaltsforderungen. „Allerdings reichen die geplanten Maßnahmen zur Einkommenssteigerung nicht aus“, stellt Dr. Reiner Braun fest. „So erwarten die Personen mit den aufgeführten Verhaltensänderungen zwar öfter als andere tatsächliche Einkommensverbesserungen, allerdings glaubt auch von ihnen weniger als die Hälfte an reale Erhöhungen.“ Dies erkläre auch, so Braun, warum vor allem die „Angepassten“ (Haben bereits hohe Konsumeinschränkungen realisiert) eine Doppelstrategie fahren. Sie schränken sich ein und suchen gleichzeitig nach Einnahmeverbesserungen.

Insgesamt hat bereits fast jeder Dritte sein Sparverhalten geändert. Allerdings sind diese Anpassungen nicht so einheitlich, wie man es auf gesamtwirtschaftlicher Ebene kennt, wo ein klarer positiver Zusammenhang zwischen Sparquote und Inflation herrscht. Zwei Drittel derer, die eine Korrektur des Sparverhaltens angeben, bilden wegen der Inflation höhere Rücklagen. Ein Drittel hingegen sagt, dass weniger gespart werden soll (oder kann).

Langfristiger und sicherer angelegt

Jeder achte Befragte gab an, die Geldanlageform wegen der Inflation verändert zu haben. Mehrheitlich wurde dabei langfristiger und zugleich sicherer angelegt. „Dies entspricht nicht den Erwartungen an einen rationalen Anleger, der umso eher ein Risiko eingeht, je länger sein Anlagehorizont ist“, gibt Studienautor Braun zu bedenken. Doch die Typologie liefert dafür eine Erklärung: Diejenigen, die bereits wegen der Inflation Konsumeinschränkungen realisiert beziehungsweise Vermögen aufgelöst haben (Angepasste) oder keinen längeren Anlagehorizont besitzen (Ältere), wollen nicht auch noch Geld durch schwankungsanfällige Anlagen riskieren.

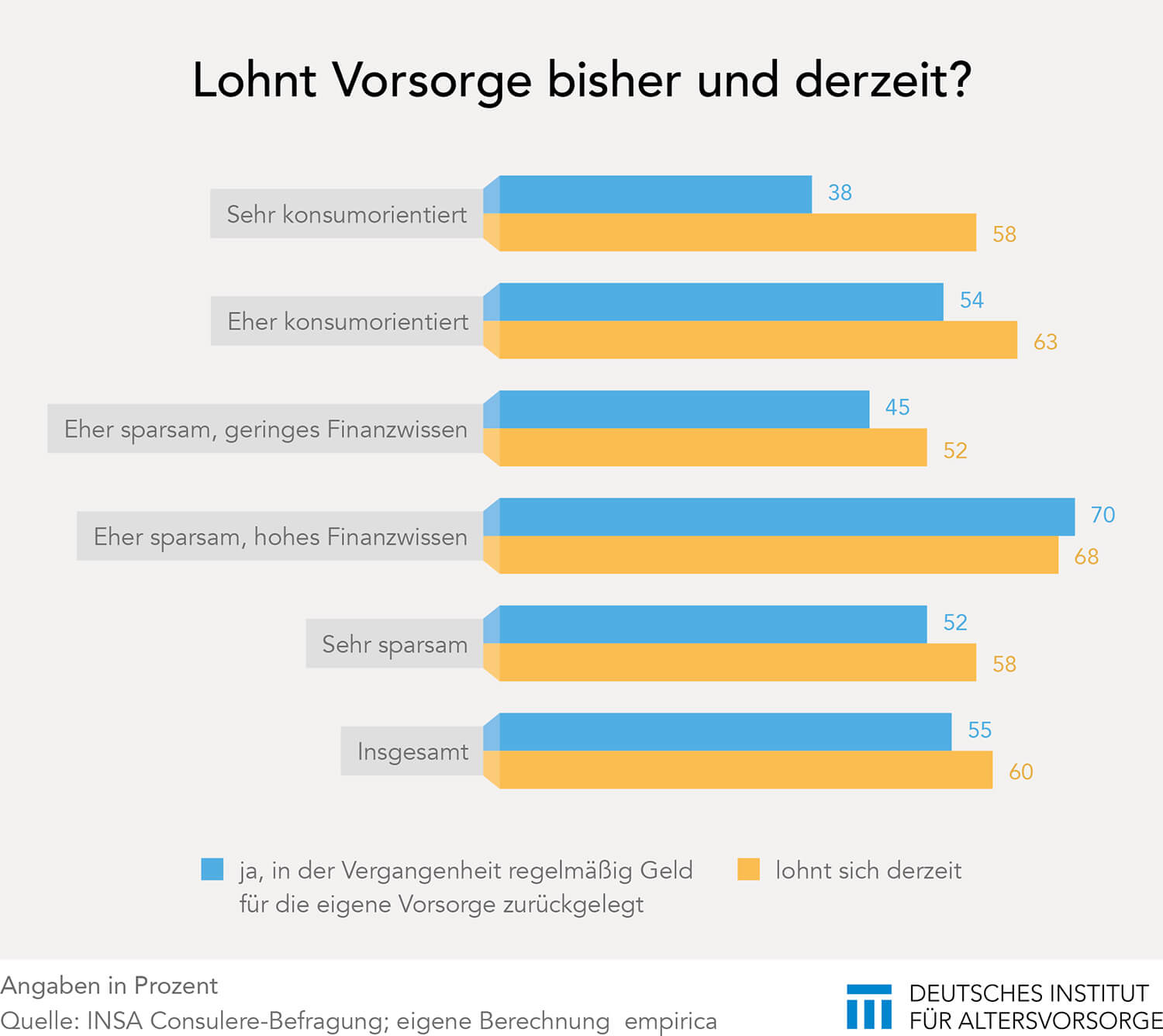

Vorsorgebereitschaft sank nicht

Die Inflation hat die bislang eher geringe Vorsorgebereitschaft nicht gesenkt. 55 Prozent haben in der Vergangenheit zu Vorsorgezwecken Geld angespart. Dieser Anteil ist leicht gestiegen. Für 60 Prozent lohnt es sich derzeit absolut beziehungsweise eher, Vorsorgesparen zu betreiben. Diese – wenn auch kleine – Erhöhung der Vorsorgebereitschaft betrifft insbesondere Jüngere, unter 50-Jährige, Auszubildende sowie Arbeitssuchende, aber auch die Oberschicht. Ein überdurchschnittlicher Anstieg der Vorsorgebereitschaft ist insbesondere bei den Konsumorientierten zu beobachten und damit auch tendenziell bei den jüngeren Generationen. Die höchste Bereitschaft zur Vorsorge haben und hatten jedoch die eher Sparsamen mit hohem Finanzwissen.

Die allermeisten Haushalte sparen also trotz oder wegen der Inflation eher mehr als bisher. Lediglich die Angepassten und sehr Sparsamen, die „von der Hand in den Mund leben“, sparen zuweilen weniger. So überrascht es kaum, dass die allermeisten Befragten dann (wieder) mehr sparen würden, wenn das Einkommen höher wäre (60 Prozent trafen diese Aussage). Dagegen macht nur gut jeder Dritte höhere Erträge (36 Prozent) und knapp jeder Dritte (31 Prozent) Garantien zur Vorbedingung.

Bei inflationsbedingten Konsumeinschränkungen können Mieter ihr Konsumbudget vergrößern, indem sie sich eine günstigere Mietwohnung suchen, sofern diese auf dem Wohnungsmarkt zu finden ist. Diese Möglichkeit ziehen derzeit 15 Prozent aller Haushalte in Betracht. Wer ausreichend finanziell abgesichert ist, kann Mietsteigerungen stattdessen auch durch die Suche nach Wohneigentum begegnen. Davon berichten 15 Prozent aller Haushalte. Ein Drittel (32 Prozent) all derjenigen, die bis dato den Erwerb von Wohneigentum geplant hatten, haben die Suche als Folge der Inflation jedoch eingestellt.

Die Studie basiert auf den Ergebnissen einer repräsentativen Umfrage, die von INSA Consulere im Zeitraum vom 22. bis 30. Mai 2023 durchgeführt wurde. Daran nahmen 2.000 Personen aus Deutschland ab 18 Jahren teil. Die Zusammenfassung der Studie und die kompletten Ergebnisse finden Sie hier.