Der „Vorsorgekompass 2026“ rückt eine zentrale Frage realer Altersvorsorge in den Mittelpunkt: Reichen laufende Einkommen für den gewohnten Konsum aus oder entsteht eine Lücke, die nur über zusätzliche Quellen geschlossen werden kann?

Die Auswertung macht generell eines deutlich: Die gesetzliche Basisversorgung bildet zwar das Fundament der Alterseinkommen. Aber im Alltag ist das häufig nicht genug, um laufende Ausgaben vollständig zu decken. Besonders relevant sind dabei Unterschiede nach Vorsorgemix, Haushaltskonstellation und Lebensstil: Je höher die Ausgaben für Mobilität, Kultur oder Reisen, desto größer wird der Finanzierungsbedarf – und damit auch die Rentenlücke. Erstellt wurde die Studie vom WHU – Center für Intergenerative Finanzwissenschaft (CIF) im Auftrag der Union-Investment-Gruppe.

Gesetzliche Basisversorgung: wichtig, aber nur Teilabsicherung

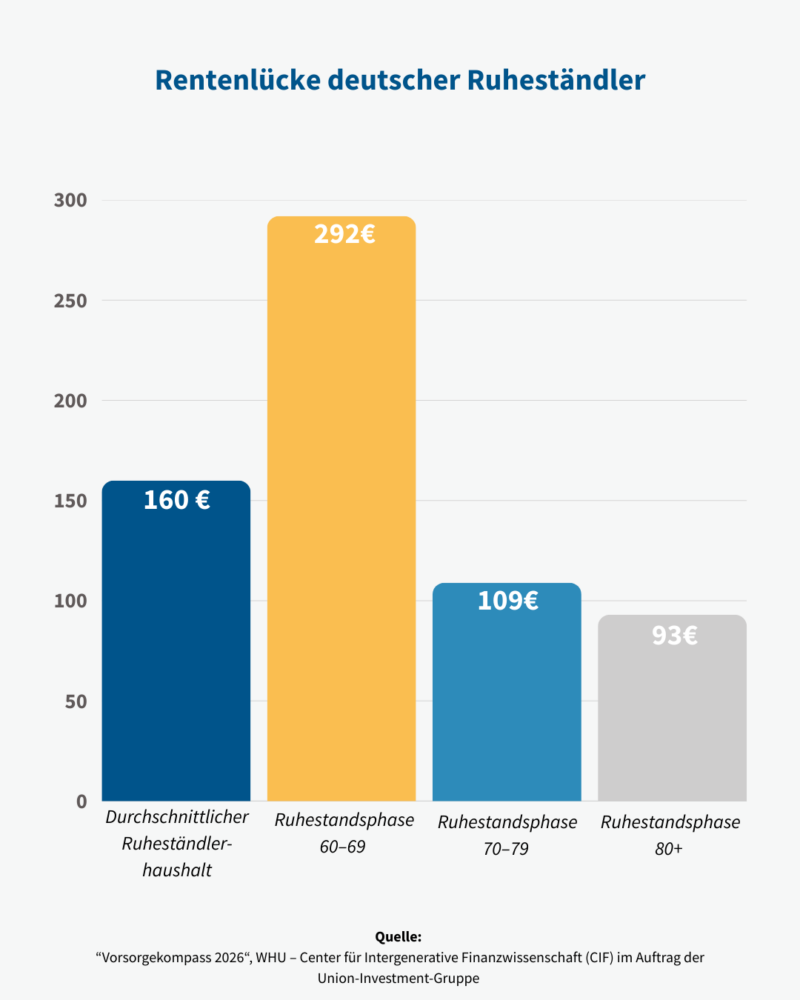

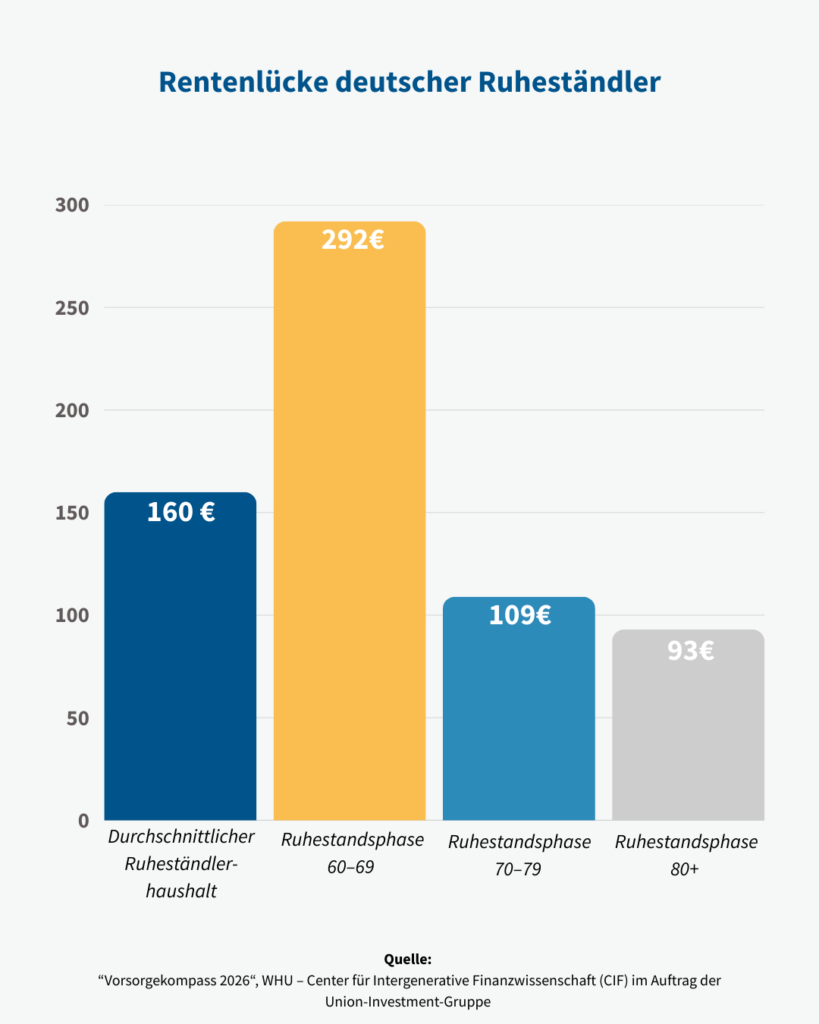

Ein Kernergebnis lautet: Die gesetzlichen Versorgungssysteme sind weiterhin die tragende Säule der Alterseinkommen. Allerdings decken sie im Durchschnitt nur rund sechzig Prozent der laufenden Ausgaben eines Rentnerhaushalts ab. Selbst wenn zusätzliche Einkünfte aus betrieblicher Altersversorgung, privater Vorsorge und Vermögen einbezogen werden, bleibt im Mittel ein Fehlbetrag bestehen. Für den typischen Ruheständlerhaushalt weist die Studie monatliche Netto-Einnahmen von 2.988 Euro und Ausgaben von 3.148 Euro aus – die Differenz beträgt 160 Euro. Diese Lücke schließen die meisten derzeit noch über Vermögensentnahmen. Doch wenn Kosten weiter steigen, Vermögenspolster fehlen oder die Lebensdauer länger reicht als gedacht, wird diese Strategie für immer weniger Haushalte dauerhaft tragfähig.

Ohne Zusatzvorsorge kann die Rentenlücke mit zunehmenden Alter weiter wachsen

Besonders deutlich wird das Defizit bei Haushalten, die sich im Ruhestand im Wesentlichen auf die gesetzliche Vorsorge verlassen. Für diese Gruppe beziffert der Vorsorgekompass 2026 eine Rentenlücke von rund 1.000 Euro pro Monat. Die Einnahmen reichen dann häufig allenfalls, um die Wohnkosten zu bedienen – Spielräume für Mobilität, soziale Teilhabe oder unerwartete Ausgaben bleiben gering. Soziale Unterstützung wird gebraucht. In der Logik der Studie ist diese hohe Lücke kein Ausreißer, sondern die Konsequenz eines nicht existenten oder schmalen Vorsorgemixes. Fehlen betriebliche und private Bausteine sowie Vermögen, muss der Konsum angepasst werden oder Entnahmen aus äußerst knappen Rücklagen erfolgen. Aufgrund möglicher Langlebigkeit entsteht ein weiteres Risiko: die Bedarfsphase dauert länger als geplant.

Wohneigentum stützt, zusätzliche Vorsorge erreicht eher marginale Höhe

Beim Blick auf die Zusammensetzung der Alterseinkommen dokumentiert die Studie zwei Muster. Erstens: Private und betriebliche Vorsorge tragen im Bestand der Ruheständler nur begrenzt zu laufenden Einnahmen bei. Über alle Ruhestandsphasen hinweg liegt der Anteil der betrieblichen Altersversorgung bei etwa fünf Prozent. Der Beitrag privater Vorsorge ist noch marginaler. Er erreicht etwa ein bis zwei Prozent. Zweitens: Der größte Beitrag zur Zusatzvorsorge kommt „aus dem Wohnen“. Genauer beziffert aus dem Mietwert selbstgenutzten Wohneigentums, der je nach Alterskohorte im Mittel 13 bis 14 Prozent der Einkommen ausmacht. Dieser Effekt entsteht nicht als zusätzlicher Zahlungseingang, sondern über ersparte Wohnkosten.

Lebensstil sorgt für unterschiedliche Spannweite der Fehlbeträge

Der Vorsorgekompass 2026 zeigt zudem, wie stark sich der Finanzbedarf nach Konsumtyp unterscheidet. Bei den sogenannten „Reisenden“ liegen die monatlichen Ausgaben bei 4.280 Euro, während die Einnahmen 3.710 Euro erreichen. Daraus ergibt sich eine Finanzierungslücke von 570 Euro pro Monat. Bei den weniger mobilen „Häuslichen“ fällt die Unterdeckung deutlich geringer aus. Hier treffen Einnahmen von 2.541 Euro auf Ausgaben von 2.721 Euro. Die monatliche Lücke beträgt demzufolge 180 Euro.

Ruhestandsphasen im Blicke: Muster bleiben

Auch über die Altersgruppen hinweg bleibt das lückenhafte Muster bestehen, dass Ausgaben im Mittel oberhalb der Einnahmen liegen: In der Phase zwischen 60 und 69 Jahren stehen Einnahmen von 2.605 Euro Ausgaben von 2.897 Euro gegenüber; in der Gruppe 70 bis 79 Jahre liegen die Werte bei 3.172 Euro Einnahmen und 3.281 Euro Ausgaben; bei Haushalten über 80 Jahre bei 3.081 Euro Einnahmen und 3.174 Euro Ausgaben. Das wiederum heißt: Mit zunehmenden Lebensalter sinkt im Schnitt der monatliche Fehlbetrag – zwischen den 60 und 70-Jährigen deutlich und später noch etwas.

Fazit: Die Rentenlücke deutscher Ruheständler ist mehr als ein fixer Betrag

Die Befunde aus dem „Vorsorgekompass 2026“ sind nicht nur eine Momentaufnahme. Vielmehr lassen sie sich als Hinweise auf strukturelle (und mitunter zunehmende) Spannungen zwischen laufenden Einkommen und individuellen Konsumniveau im Alter interpretieren. Alles in allem verdeutlichen die Ergebnisse der Studie vor allem eins: Die Rentenlücke deutscher Ruheständler ist kein fixer Betrag, sondern generiert sich neben der vielschichtigen Einnahmenseite auf der Aufgabenseite unter anderem durch Lebensstil und Haushaltsform.