Private Überschuldung ist kein Randphänomen, sondern Ergebnis verfestigter Risiken: Einkommen, Gesundheit, Wohnkosten und Kreditbedingungen greifen ineinander. Der „Überschuldungsreport 2025“ vom gemeinnützigen Hamburger „institut für finanzdienstleistungen e. V.“ zeigt, wie Beratungsfälle ein komplexes Zusammenspiel von Lebensereignissen und strukturellen Faktoren offenlegen. Zugleich wird deutlich, dass Schuldnerberatung längst mehr ist als bloßes Zahlenmanagement: Sie arbeitet interdisziplinär und adressiert soziale Folgen. Für die Praxis ergeben sich klare Prioritäten – von Prävention, individueller Verantwortung bis hin zu hilfreichen Beratungsangeboten oder rechtlichen Verfahren.

Private Überschuldung: Datenbasis und Trend

Für die aktuelle Ausgabe wurden 213.102 Beratungsfälle aus den Jahren 2014–2024 ausgewertet; allein für 2024 liegen 31.625 Fälle vor. Die wirtschaftliche Lage 2024 war bereits von schwächerer Konjunktur bei rückläufiger Inflation geprägt. Die im Report formulierte Hoffnung auf sinkende Jahreszahlen erfüllt sich nur bedingt. Dauerüberschuldung bleibt – ohne entsprechende Unterstützung – privat eher schwierig zu durchbrechen. Somit erhält diese Problem auch eine immer stärkere gesellschaftliche Relevanz.

Gründe der Überschuldung: Von Lebensereignissen zu Strukturen

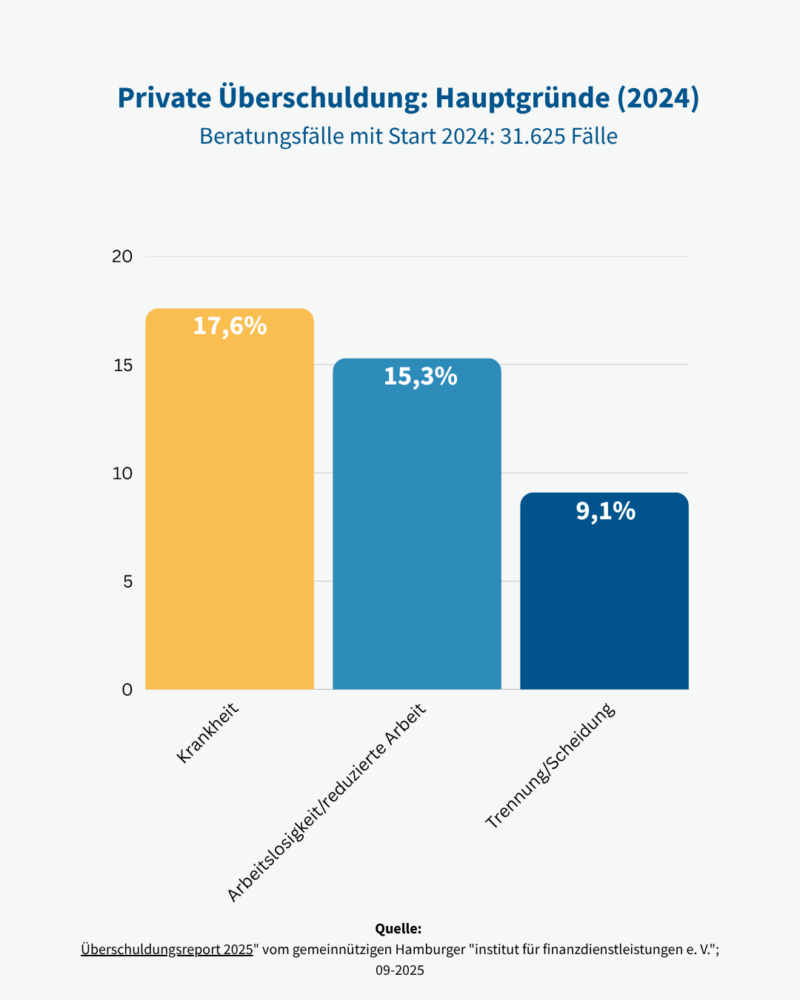

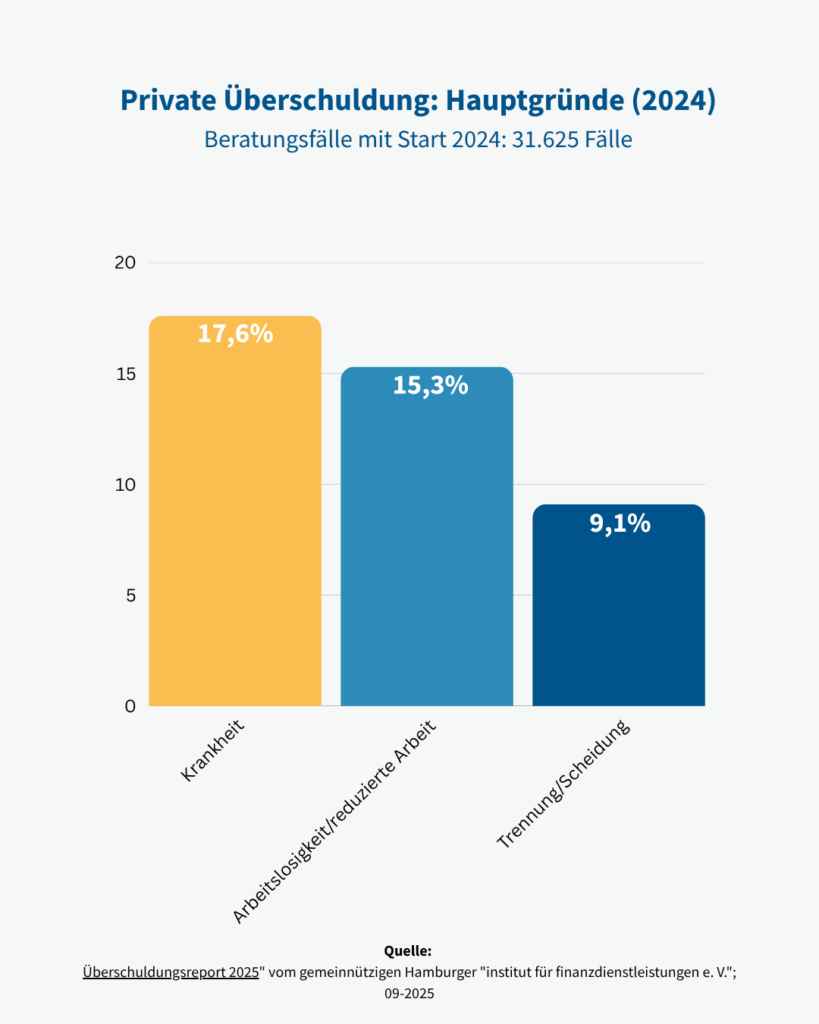

An der Spitze der Hauptgründe privater Überschuldung steht Krankheit mit 17,6 Prozent, gefolgt von Arbeitslosigkeit bzw. reduzierter Erwerbsarbeit mit 15,3 Prozent und Trennung/Scheidung mit 9,1 Prozent . Insgesamt verschieben sich die Ursachen weg von einmaligen Ereignissen hin zu dauerhaft belastenden Lagen wie Einkommensarmut; ereignisbezogene Faktoren summieren sich auf rund 43 Prozent. In der Beratung dominieren die 30- bis 44-Jährigen mit 40,92 Prozent. 61,74 Prozent der Ratsuchenden leben allein; der Frauenanteil unter allen Ratsuchenden liegt bei 36,93 Prozent. Das mittlere Nettoäquivalenzeinkommen beträgt 990 Euro – deutlich unter der Armutsgefährdungsschwelle.

Schuldenbild und Gläubigerstruktur

Die typische Schuldenhöhe (Median, preisbereinigt) lag 2024 bei 14.908 Euro; nach dem Höchstwert 2021 stabilisiert sich die Entwicklung insgesamt. Bei den Forderungsarten führen Ratenkredite mit 20,70 Prozent. Gefolgt von öffentlich-rechtlichen Forderungen inkl. Finanzamt mit 17,11 Prozent. Telekommunikation und Gewerbetreibende folgen in vergleichbarer Größenordnung. Auffällig ist die Wohnkostenlast: Ratsuchende wenden im Median 48 Prozent ihres Einkommens für Wohnen auf; in der Gesamtbevölkerung sind es 26 Prozent. 22 Prozent der Ratsuchenden geben mehr als die Hälfte ihres Einkommens für Miete aus.

Zugang zur Hilfe und Verfahren

In die Beratung kommen die meisten aus Eigeninitiative (56 Prozent). Zuweisungen erfolgen u. a. durch Behörden (13 Prozent , andere Beratungsstellen wie eine Suchthilfe (11 Prozent) sowie Angehörige (9 Prozent). Als letzte Option bleibt das Verbraucherinsolvenzverfahren. Seit Ende 2020 führt es nach drei Jahren zur Restschuldbefreiung. Die Ergebnisse des Reports deuten zudem auf einen gesellschaftlich-definierten Doppelauftrag. Auf der einen Seite steht dabei die Prävention im Vordergrund. Auf der anderen Seite geht es um konkrete finanzielle Entlastung – insbesondere von Risikogruppen.

Ein kleines Fazit zu individueller wie gesellschaftlicher Verantwortung

Nicht zuletzt sind auch potenzielle wie real Betroffene und deren Einstellungen wie Initiativen gefragt – von plötzlichen Schicksalsschlägen vielleicht einmal abgesehen. Denn es ist grundsätzlich immer empfehlenswert, einer privaten Überschuldung präventiv entgegenzusteuern und sich an den für sich selbst verfügbaren finanziellen Ressourcen zu orientieren. Zusätzlich gibt es hierzulande konkrete Hilfen oder eine kostenfreie Beratung um Schuldenfallen zu entgehen oder zu entkommen. Wiederum müssen auf gesellschaftlicher Seite zentrale Punkte finanzieller Unterstützung (stärker) umgesetzt werden. Das gilt etwa mit Blick auf Entlastung bei Wohnkosten, die Absicherung gegen Einkommensarmut sowie niedrigschwellige Beratungsangebote. Zudem können auch finanzielle Bildung, faire Kreditbedingungen sowie wirksame Entschuldungswege helfen, sich finanziell nicht zu übernehmen. Das wäre in der Tat klassischer wie wirksamer Verbraucherschutz – für alle.

Wer tiefer in das Thema einsteigen möchte, sollte in unsere Podcastfolge ‚Jung, verschuldet – und jetzt?‘ von Starten statt Warten reinhören. Dort spricht das DIA mit Dr. Sally Peters vom iff und Sinem über die Hintergründe von Jugendverschuldung – und darüber, wie der Weg aus den Schulden gelingen kann.