Die Altersvorsorge zu berechnen oder nur abzuschätzen, ist keine leichte Aufgabe. Je weiter der Zeitpunkt der Rente in der Zukunft liegt, umso mehr Unsicherheit ist vorhanden.

Faustformeln helfen nicht weiter, weil sie die individuelle Situation außen vor lassen. Für ein brauchbares Ergebnis müssen das Nettovermögen, die Einnahmen und die Ausgaben genutzt werden. Die vollständige Vermögensbilanz ist deshalb ein guter Ausgangspunkt für eine realistische Einschätzung.

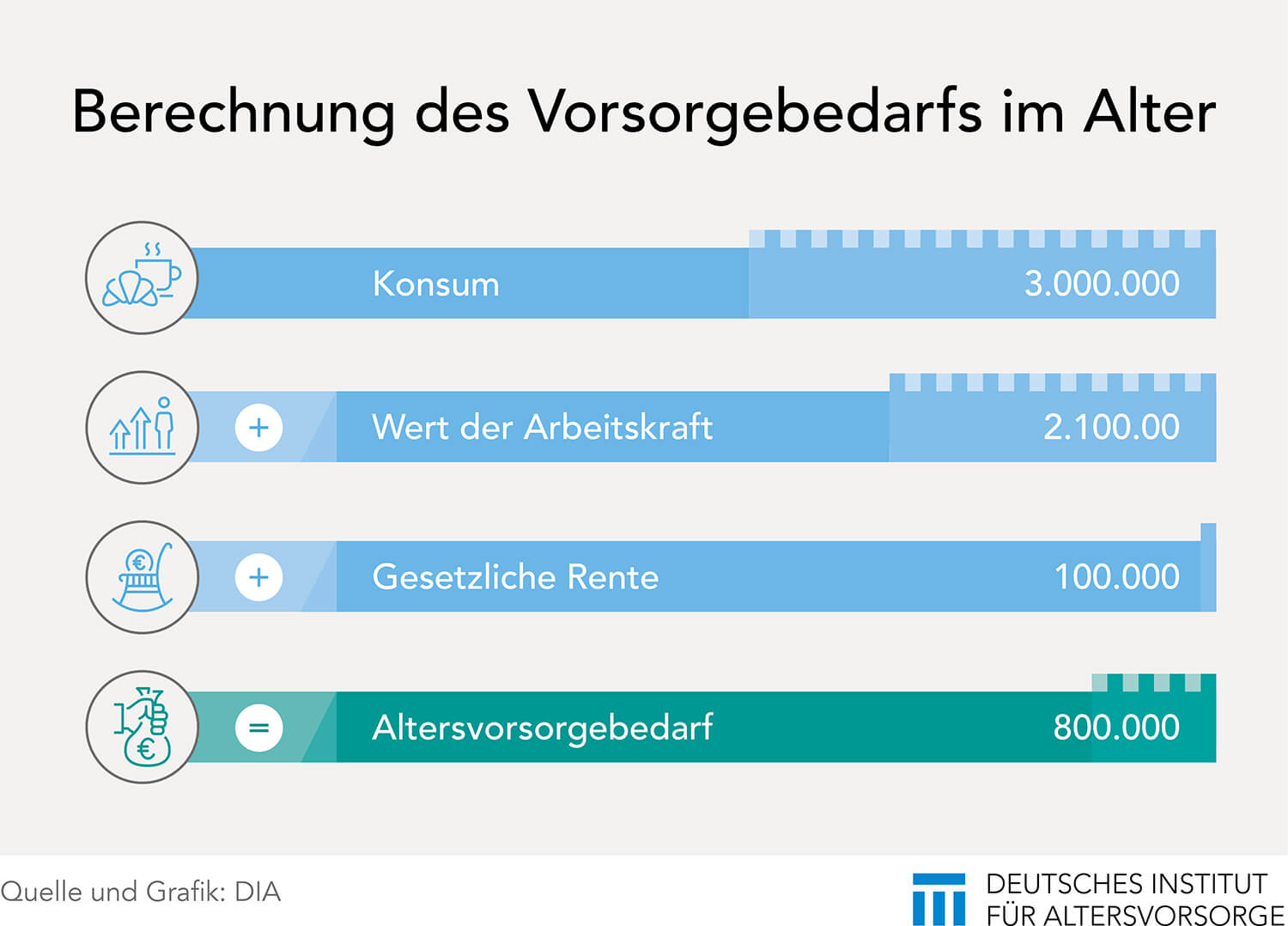

Der erste Teil der erforderlichen Daten für die Bestimmung des Nettovermögens ist schnell aufgeschrieben. Als Beispiel dient ein 32-jähriger Informatiker, der 5.000 Euro netto im Monat verdient und zehn Prozent dieses Einkommens spart. Bis zum Alter von 87 Jahren gibt er damit 4.500 Euro monatlich aus. Dies ergibt über die Jahre eine Gesamtausgabensumme von rund drei Millionen Euro. Der Wert seiner Arbeitskraft, also sein Einkommen bis zum Renteneintritt mit 67 Jahren, sowie seine Rentenansprüche ergeben jedoch nur 2,2 Millionen Euro. Das bedeutet, es bleibt eine Lücke von 800.000 Euro für die notwendige Altersvorsorge.

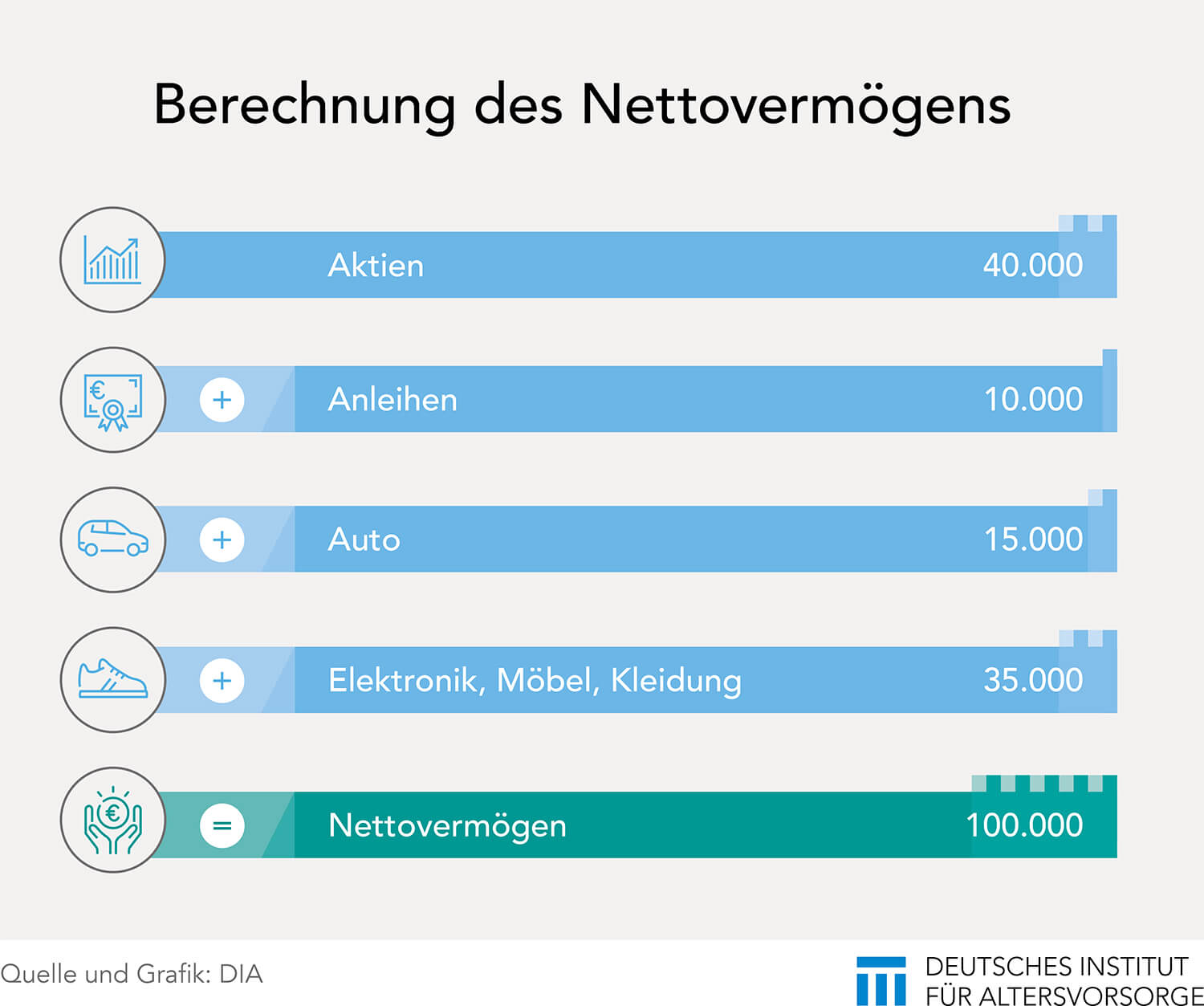

Derzeit verfügt er über ein Nettovermögen von 100.000 Euro, von denen die 40.000 Euro in Aktien und die 10.000 Euro in Anleihen für die Altersvorsorge genutzt werden können. Um die fehlenden 750.000 Euro bis zur Rente anzusparen, müsste er – unter der Annahme einer jährlichen Rendite von fünf Prozent – etwa 700 Euro monatlich sparen. Die Ausgaben in Höhe von 4.500 Euro im Monat sind also zu hoch und müssen reduziert werden. Doch auch mit 200 Euro zusätzlicher Sparrate sind noch nicht alle relevanten Aspekte berücksichtigt.

Vermögenswerte können an Wert verlieren

Neben den offensichtlichen Zahlungsströmen gibt es in der Vermögensbilanz Positionen, die viele übersehen, die aber in der Zukunft zu Ausgaben führen: Langlebige Konsumgüter wie Autos, Waschmaschinen oder Möbel müssen früher oder später ersetzt oder repariert werden. Wer diese Kosten nicht einkalkuliert, gerät in finanzielle Engpässe, wenn plötzlich größere Anschaffungen nötig sind.

Oftmals werden diese Ausgaben auch vergessen, weil die Ausgaben für den Kauf eines Autos oder einer Waschmaschine nicht in jedem Jahr anfallen. Da sie nicht ewig halten, können sie jedoch nicht ignoriert werden. Sie können aber genauso wenig komplett als Ausgabe betrachtet werden, weil direkt nach dem Kauf das erworbene Wirtschaftsgut als Wert in der Vermögensbilanz auftaucht. Der Kauf ist lediglich eine Umschichtung von Geld in ein Gut. Danach verliert dieses Gut kontinuierlich an Wert, bei 10-jähriger Nutzung eben zehn Prozent pro Jahr. Diese Abschreibung auf den Wert muss im Budget berücksichtigt werden, auch wenn die nur virtuell ist.

Im Gegensatz dazu ist der Kauf oder Verkauf von Anleihen eine reine Umschichtung. Entweder wird Geld in Anleihen getauscht oder umgekehrt. Wenn die Anleihen bis zur Fälligkeit gehalten werden, spielen Kursverluste oder Gewinne keine Rolle. Die Erträge der Anleihen werden ausgezahlt und erhöhen die Einnahmen.

Ähnlich stellt sich die Situation beim Kauf von Aktien dar. Deren Dividendenausschüttung ist ebenfalls eine Einnahme, wobei langfristig berücksichtigt werden sollte, dass der Preis der Aktie ähnlich der Inflation steigt. Wie hoch auch immer die Kurssteigerung erwartet wird – sie gehört ins virtuelle Budget.

Ein Puffer kann nie schaden

Immobilien stellen eine Besonderheit dar, weil einerseits der Wert der Immobilie durch die Abnutzung fällt. Andererseits steigt der Wert des Grundstücks. Deshalb ist es so wichtig, nicht nur Konsumgüter anzuhäufen, die im Wert verlieren, sondern Investitionen zu tätigen, die im Wert steigen. Nur so ist langfristig ein positives Ergebnis des virtuellen Budgets zu erreichen.

Jeder kann für sich selbst entscheiden, welche Positionen er bei der Aufstellung der Vermögensbilanz berücksichtigen möchte. Eine gute Richtgröße ist ein Promille, also ein Tausendstel, des Nettovermögens. Wer nur 20.000 Euro besitzt, tut gut daran, die Waschmaschine in der Vermögensbilanz zu erfassen. Bei einem Vermögen in Höhe von zwei Millionen Euro lohnt sich das eher nicht. Das Auto im Wert von 50.000 Euro allerdings schon, zumal dessen Wertverlust pro Jahr je nach Fahrleistung (zehn Prozent in der Berechnung) durchaus einige Tausend Euro betragen kann. Wertverluste auf Elektronik, Möbel und Kleidung sind ebenfalls nicht zu unterschätzen, aber sehr individuell (etwa zwölf Prozent bei angenommenen acht Jahren Nutzung).

Im Ergebnis sollte der Informatiker des Beispiels seine Ausgaben lieber auf 4.000 Euro im Monat reduzieren. Er senkt seinen Konsum um 400.000 Euro. Zusammen mit dem Sparüberschuss in Höhe von 75.000 Euro ergibt das einen Puffer von 475.000 Euro. Ob dieser ausreichend ist, hängt von der zukünftigen Höhe der Inflation ab. Aber mit jedem Jahr wird die Unsicherheit kleiner, und es müssen nur wenige Zahlen angepasst werden, um das Ergebnis auf den neuesten Stand zu bringen. Das zeigt, wie gut sich der notwendige Bedarf zur Altersvorsorge aus der vollständigen Vermögensbilanz ergibt.