Die finanzielle Situation im Ruhestand erweist sich für viele Haushalte als angespannter als häufig angenommen. Der Rückgriff auf privates Vermögen wird immer mehr üblich, unterscheidet sich jedoch nach Altersgruppe und Lebensstil.

Der „Vorsorgekompass 2026“, erstellt im Auftrag von Union Investment, zeigt, dass die laufenden Einnahmen vieler Rentner nicht ausreichen, um ihren gewohnten Lebensstandard zu sichern. In der Folge setzen zahlreiche Haushalte regelmäßig auf ihr angespartes Vermögen für den Ausgleich. Dieser Rückgriff auf privates Vermögen wird damit zu einem zentralen Bestandteil der Ruhestandsfinanzierung. Die Studie liefert hierzu detaillierte Zahlen zu Einnahmen, Ausgaben und Finanzierungslücken über verschiedene Altersgruppen hinweg.

Rückgriff auf privates Vermögen: Monatliche Finanzierungslücke im Durchschnitt

Im Durchschnitt stehen monatlichen Ausgaben von rund 3.148 Euro laufende Einnahmen von 2.988 Euro gegenüber. Die Differenz von etwa 160 Euro wird aktuell durch Vermögensentnahmen ausgeglichen. Gleichzeitig decken die gesetzlichen Versorgungssysteme im Schnitt nur rund 60 Prozent der Ausgaben ab. Besonders deutlich wird die Situation bei Haushalten ohne zusätzliche Vorsorge: Hier kann die monatliche Finanzierungslücke sogar mehr als 1.000 Euro betragen. In vielen Fällen reicht die gesetzliche Rente dann lediglich zur Deckung von Wohnkosten oder anderen Grundkosten.

Deutliche Unterschiede nach Altersgruppen

Die Differenz zwischen Einnahmen und Ausgaben variiert deutlich nach Alter. Haushalte im Alter von 60 bis 69 Jahren geben im Durchschnitt rund 2.900 Euro monatlich aus, während ihre Einnahmen bei etwa 2.600 Euro liegen. Die Finanzierungslücke von rund 300 Euro wird überwiegend durch Rückgriff auf privates Vermögen geschlossen. In der Altersgruppe von 70 bis 79 Jahren steigen die Ausgaben auf etwa 3.300 Euro, während die Einnahmen rund 3.200 Euro betragen. Bei Haushalten ab 80 Jahren liegen die Ausgaben bei etwa 3.200 Euro und die Einnahmen bei rund 3.100 Euro.

Einkommensstruktur verschiebt sich im Alter

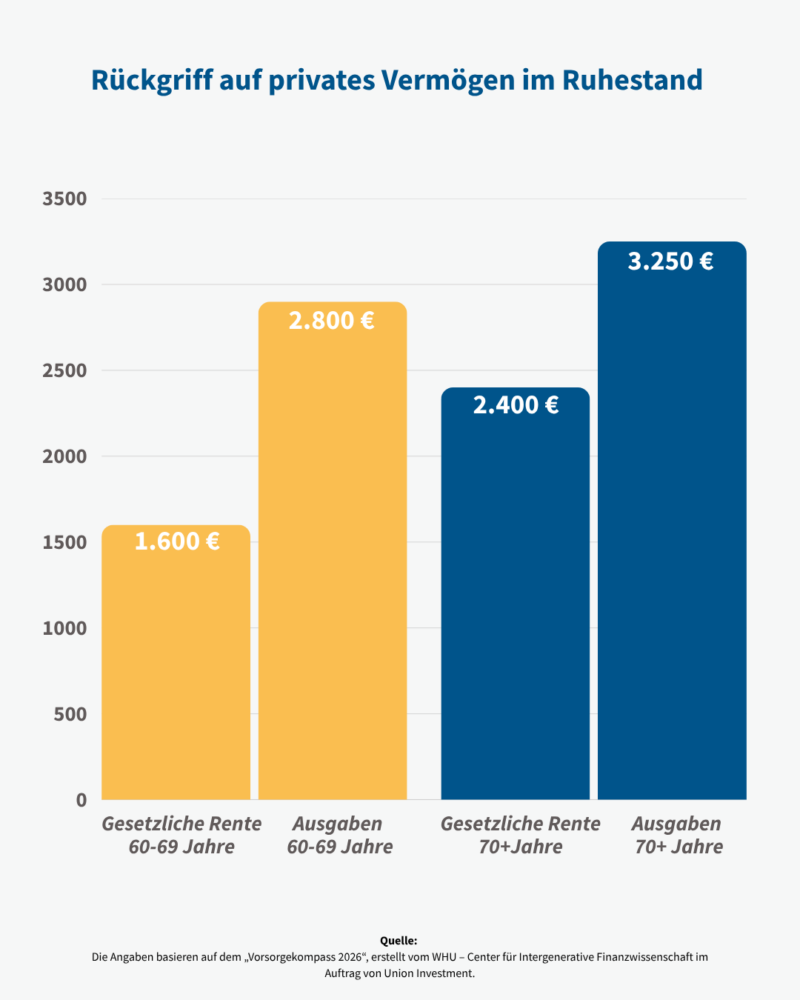

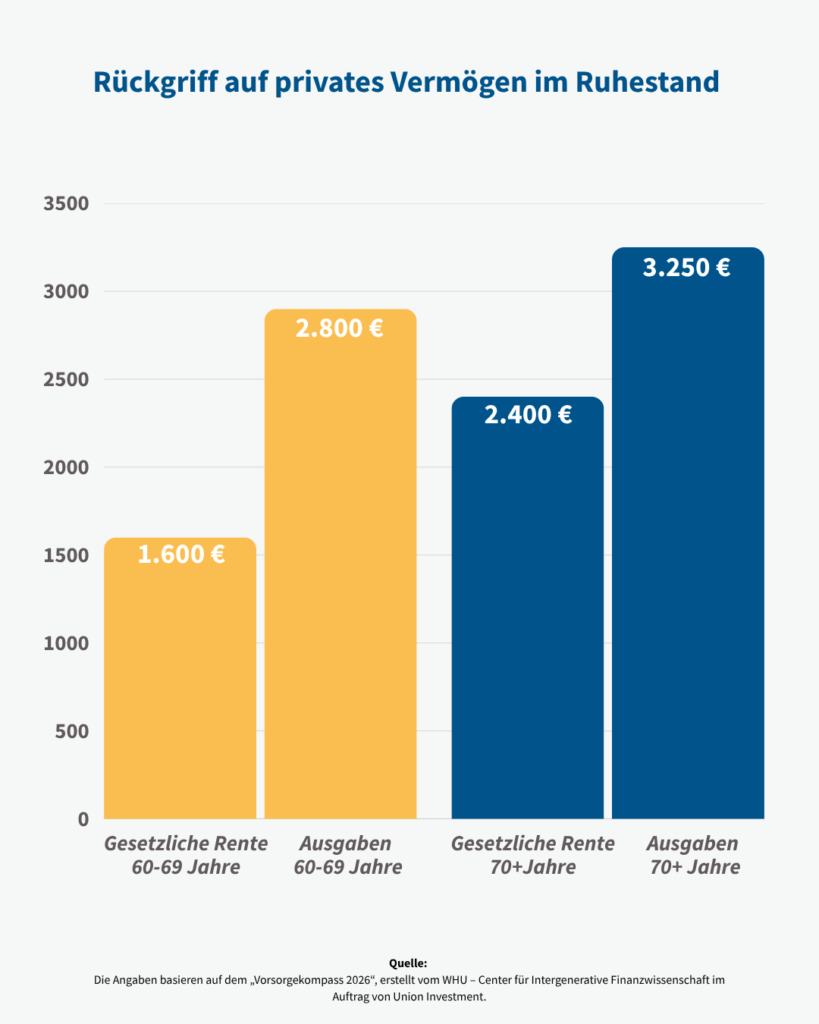

Die Zusammensetzung der Einnahmen verändert sich mit zunehmendem Alter. 60- bis 69-Jährige erhalten durchschnittlich rund 1.600 Euro gesetzliche Rente. Das entspricht dies etwa 61 Prozent ihres Gesamteinkommens. Bei den über 70-Jährigen steigt die durchschnittliche gesetzliche Rente auf rund 2.400 Euro monatlich, was einem Anteil von 74 beziehungsweise 77 Prozent entspricht. Zusätzlich kann Wohneigentum eine wichtige Rolle spielen, da eingesparte Mietkosten einen erheblichen Teil der verfügbaren Mittel darstellen.

Lebensstil beeinflusst Höhe der Vermögensentnahme

Der „Vorsorgekompass 2026“ zeigt außerdem, dass der Finanzbedarf stark vom individuellen Lebensstil abhängt. Besonders bei aktiven Ruheständlern ergeben sich deutlich höhere Ausgaben. So geben besonders reisefreudige oder kulturell aktive Senioren zwischen 70 und 79 Jahren monatlich 1.000 bis 1.500 Euro mehr aus als stärker wohnorientierte Haushalte. Entsprechend steigt in diesen Gruppen auch der Bedarf an zusätzlichen finanziellen Mitteln aus Vermögen. Wenn diese monetäre Reserve jedoch nicht vorhanden ist, drohen (teils erhebliche) Einschränkungen im gewohnten Lebensstil.