Private Altersvorsorge wird wichtiger denn je. Sie sichert den Lebensstandard im Alter und verhindert finanzielle Engpässe. Doch wie viel sollten wir monatlich sparen, um im Ruhestand abgesichert zu sein?

Vor dem Start ist es daher entscheidend, den individuellen Bedarf zu bestimmen. Diese Bedarfsermittlung bildet einen zentralen Schritt bei der Planung der privaten Altersvorsorge. Bevor jedoch ein Vorsorgekonto oder eine Versicherung eingerichtet wird, ist ein detaillierter Überblick auf die finanzielle Situation und die persönlichen Bedürfnisse im Alter unerlässlich.

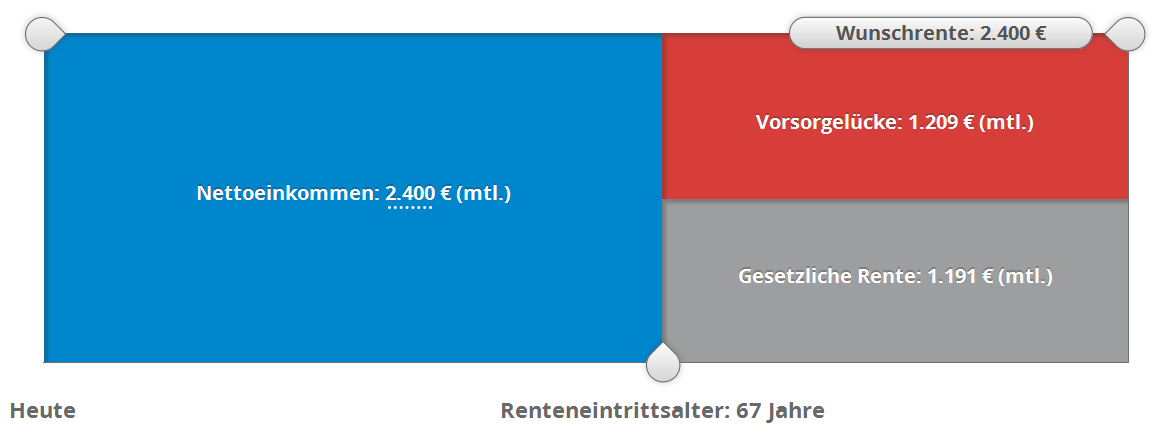

Eine Schlüsselkomponente dieser Bedarfsermittlung ist die Berechnung der Rentenlücke. Sie zeigt den Unterschied zwischen der voraussichtlichen Rentenhöhe und dem individuellen Bedarf im Ruhestand. Sie gibt Aufschluss darüber, wie viel zusätzliche Vorsorge notwendig ist, um den gewünschten Lebensstandard im Alter aufrechtzuerhalten. Mit den folgenden drei Schritten lassen sich die finanziellen Daten ermitteln.

Wie groß ist die Rentenlücke?

Schritt 1: Ermittlung der zukünftigen Wunschrente. Angenommen, jemand plant, in 25 Jahren in Rente zu gehen. Die gewünschte monatliche Rente soll 1.800 Euro in heutiger Kaufkraft entsprechen. Bei einer jährlichen Inflationsrate von zwei Prozent wäre eine Rente von 2.953 Euro pro Monat erforderlich, um die Kaufkraft von 1.800 Euro in 25 Jahren zu halten.

Schritt 2: Bestimmung der monatlichen Rentenlücke. Bei einer zukünftigen Wunschrente von 2.953 Euro pro Monat und einer gesetzlichen Rente von 1.400 Euro ergibt sich unter der Annahme einer gleichbleibenden Inflationsrate eine monatliche Rentenlücke von 1.553 Euro.

Schritt 3: Berechnung des Gesamtkapitalbedarfs. Die monatliche Rentenlücke von 1.553 Euro entspricht einem jährlichen Betrag von 18.636 Euro. Für 20 Jahre im Ruhestand würde dies einen Gesamtkapitalbedarf von 372.720 Euro bedeuten.

Viele Wege führen nach Rom

Es gibt eine breite Palette von Vorsorge- und Anlageformen, die sich je nach individuellen Bedürfnissen und Risikobereitschaft eignen: Riester-Rente, betriebliche Altersversorgung, private Rentenversicherungen, Investmentfonds und Immobilien als Kapitalanlage. Die Riester-Rente wird durch Zulagen und Steuervorteile staatlich gefördert. Die betriebliche Altersversorgung, angeboten vom Arbeitgeber, ermöglicht Arbeitnehmern, steuer- und sozialabgabenfrei Gehaltsteile einzuzahlen. Private Rentenversicherungen bieten eine sichere und planbare Altersvorsorge mit garantierter Verzinsung, flexibel an individuelle Bedürfnisse anpassbar und mit lebenslanger Rentenzahlung. Investmentfonds erlauben Investitionen in verschiedene Anlageklassen wie Aktien, Anleihen und Immobilien und generieren attraktive Renditen, die jedoch mit höheren Risiken verbunden sind. Immobilien als Kapitalanlage sind eine beliebte Form der Altersvorsorge, da sie langfristige Wertsteigerungen und Mieteinnahmen bieten können. Allerdings erfordern sie auch eine hohe Anfangsinvestition und laufende Instandhaltungsaufwendungen.

Förderung in unterschiedlicher Form

Die staatliche Förderung spielt eine zentrale Rolle bei der privaten Altersvorsorge und kann die finanzielle Situation im Alter erheblich verbessern. Ein Paradebeispiel hierfür ist die staatliche Förderung bei der Riester-Rente, die durch attraktive Zulagen und Steuervorteile gekennzeichnet ist. Diese Zulagen werden vom Staat direkt in die Vorsorge einbezahlt und erhöhen somit das angesparte Kapital. Zudem können Beiträge zur Riester-Rente steuerlich geltend gemacht werden. Neben der Riester-Rente gibt es auch andere Vorsorgeprodukte, die von staatlichen Zuschüssen oder Steuervorteilen profitieren können. Dazu zählen beispielsweise die betriebliche Altersversorgung, die Basisrente oder die private Rentenversicherung.

Ausdauer zahlt sich aus

Regelmäßige Beitragszahlungen zur privaten Altersvorsorge sind entscheidend und maximieren die Vorteile dieser Vorsorgeform. Durch kontinuierliche Einzahlungen wird eine optimale Nutzung von Zinseszinseffekten ermöglicht, was zu einer erheblichen Steigerung des Vorsorgekapitals führt. Selbst geringfügige Unterbrechungen können die langfristige Performance beeinträchtigen, daher sollten bereits bei Vertragsabschluss realistische Beitragsziele festgelegt werden. Eine automatische Anpassung der Beiträge an steigende Einkommen oder Inflation kann helfen, den Kapitalwert zu schützen und langfristig den gewünschten Lebensstandard im Ruhestand zu gewährleisten.