Wie bei so vielen Dingen im Leben machen sich die meisten Leute viel zu wenig Gedanken darüber, was sie eigentlich tun. Sparen ist dafür ein hervorragendes Beispiel.

Es kann so einfach sein, mehr Geld zu sparen. Aber dafür muss man sich Gedanken machen. Wer nur daran denkt, wie viel Geld am Ende des Monats übrig ist, macht es sich nicht nur zu einfach, er verschenkt außerdem viele Chancen.

Vielmehr muss man den gesamten Prozess betrachten. Die Sparraten sind nur ein Teil der Ausgaben, die man aus dem Einkommen bestreiten muss. Beachte, dass man nicht nur Geld spart, wenn man Geld in Sparverträge einzahlt, sondern auch wenn man Fonds oder Wertpapiere kauft oder Kredite (lohnen die?) tilgt. Bei den Krediten ist es jedoch wichtig, dass die Zinsen nicht zum Sparbeitrag zählen.

Wenn die Einnahmen höher sind als alle Ausgaben samt den Sparraten, dann spart man zusätzlich noch mehr Geld. Ebenso, wenn die Erträge, beispielsweise aus Wertsteigerungen von Wertpapieren oder Immobilien, höher sind als die Abschreibungen, also Wertreduzierungen beispielsweise beim Auto, bei Immobilien, bei der Technik oder sonstigen Wertgegenständen.

Vorsicht jedoch, falls die Ausgaben über den Einnahmen liegen oder die Abschreibungen über den Erträgen, dann verzehrt man sein Vermögen, man entspart. Gerade letzterer Fall ist sehr häufig bei Berufseinsteigern, weil sie sich von den ersten Gehältern viel kaufen, was abzuschreiben ist, aber noch wenig besitzen, was Erträge abwerfen könnte. Eine gute Finanzsoftware macht diese Zusammenhänge sichtbar.

Welche Priorität hat Sparen?

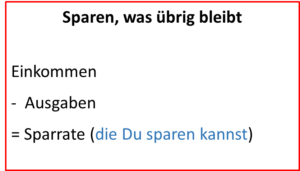

Der erste Ansatz sind jedoch die Sparraten. Es ist falsch, einfach zu sparen, was vom Einkommen nach den Ausgaben übrig bleibt. Es geht darum, einen Teil der Ausgaben explizit für das Sparen zu reservieren. In der Finanzberatung stellt sich dies oft so dar, dass zunächst alle Ausgaben vom Einkommen abgezogen werden und anschließend ein Teil des übrig bleibenden Betrages fest gespart wird oder zumindest werden soll.

Das ist jedoch falsch, selbst wenn es die Mehrheit so macht. Nicht ohne Grund kommen sie dann alle auf das gleiche oder ähnliche Ergebnis, dass es eben nicht möglich ist, einen bestimmten Betrag oder mehr zu sparen.

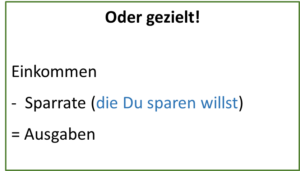

Richtig ist es jedoch, dass man sich seiner Prioritäten bewusst ist und entsprechend handelt. Also welche Ausgabe ist wie wichtig und welche Reihenfolge sollte man bei den Ausgaben haben? Hoffentlich kommt dann die Sparrate nicht erst am Ende, sondern direkt am Anfang.

Man sieht direkt, was sich ändert. Der wichtigste Punkt ist, dass es nicht mehr ums Können geht, sondern ums Wollen. Von den Umständen getrieben werden oder selbst aktiv bestimmen. Das muss man unbedingt beachten.

Über den Kern dieses Ansatzes ist schon oft an verschiedenen Stellen mit unterschiedlichen Formulierungen geschrieben worden, beispielsweise mit der Formulierung „sich zuerst zu bezahlen“. Der Vorteil daran ist, dass es einfach keine Ausreden mehr geben kann, weshalb es nicht geht.

Wenn die Sparrate bezahlt ist und kein Geld mehr übrig, dann müssen Ausgaben reduziert oder gestrichen werden. Es spielt keine Rolle welche, jeder setzt einfach die Prioritäten, die ihm behagen. Selbst wenn man es sich einfach macht und die Ausgabe erst zum Ende des Monats einstellt, wenn das Geld fast ausgegangen ist. Dann hilft eine gute Analyse der Ausgaben, um festzustellen, wo sich noch mehr Geld sparen lässt.

Verständnis der eigenen Ausgaben wichtig

Dafür muss man die Ausgaben gedanklich in drei Bereiche aufteilen. Zunächst gibt es den Bereich der einmaligen Ausgaben, die die geringste Bedeutung haben. Man gibt diesen Betrag nur einmalig aus, deshalb spielt es keine so große Rolle, wie hoch der Betrag ist. Bei großen Beträgen wird man automatisch länger darüber nachdenken. Aber ob es jetzt ein paar Euro mehr oder weniger sind, macht keinen entscheidenden Unterschied.

Dann gibt es noch die regelmäßigen Zahlungen, wie beispielsweise für Miete, Versorger sowie Gebühren oder Versicherungen. Die lassen sich in der Regel gut kalkulieren, weil sie konstant sind und eben regelmäßig in einem bestimmten Rhythmus anfallen. Man sollte diese jedoch unbedingt im Blick haben und die Gesamtsumme kennen, die man dafür ausgibst. Ist diese zu hoch, muss man einen Weg finden, sie zu senken.

Wiederkehrende Zahlungen auf dem Prüfstand

Der letzte Bereich der Ausgaben sind wiederkehrende Zahlungen. Hier ist es am leichtesten möglich, mehr Geld zu sparen. Leider ist es aber am schwersten, herauszufinden wie. Dafür muss man sich zunächst einen Überblick verschaffen, welcher Betrag monatlich für welche Dinge ausgegeben wird. Ob Tanken, Süßes beim Bäcker oder Snacks in der Kantine: alles, was man häufig macht, kann in der Summe deutlich teurer sein, als man denkt. Hier hilft auch eine gute Finanz-App, um schnell einen Überblick zu bekommen. Mit einem guten Überblick findet jeder schnell ein paar Euro, die gespart werden können. Wenn das allerdings nicht ausreicht, um nach den Sparraten die Ausgaben zu decken, sind härtere Maßnahmen nötig. Beispielsweise könnte man Gebrauchsgegenstände länger nutzen und nicht so schnell durch neue zu ersetzen. Aber wer die Sparrate an den Anfang setzt, wird automatisch zur geeignetsten Variante kommen.