Die Kapitalanlage der Deutschen verschiebt sich sichtbar in Richtung Wertpapiermarkt. So fasst die Postbank Ergebnisse einer repräsentativen YouGov-Umfrage zusammen und beschreibt einen Trend, der über eine Momentsaufnahme hinauszuweisen scheint.

Wertpapiere werden zunehmend als Instrument für den langfristigen Vermögensaufbau wahrgenommen. Auffällig ist dabei vor allem der Zuwachs bei börsengehandelten Indexfonds, während zugleich ein Teil der Sparer die Renditechancen eines ETF-Sparplans unterschätzt oder nicht einordnen kann. Für die Einordnung der Entwicklung sind allerdings sowohl steigende Beteiligungsquoten als auch die Erwartungs- und Wissenslage der Anleger relevant.

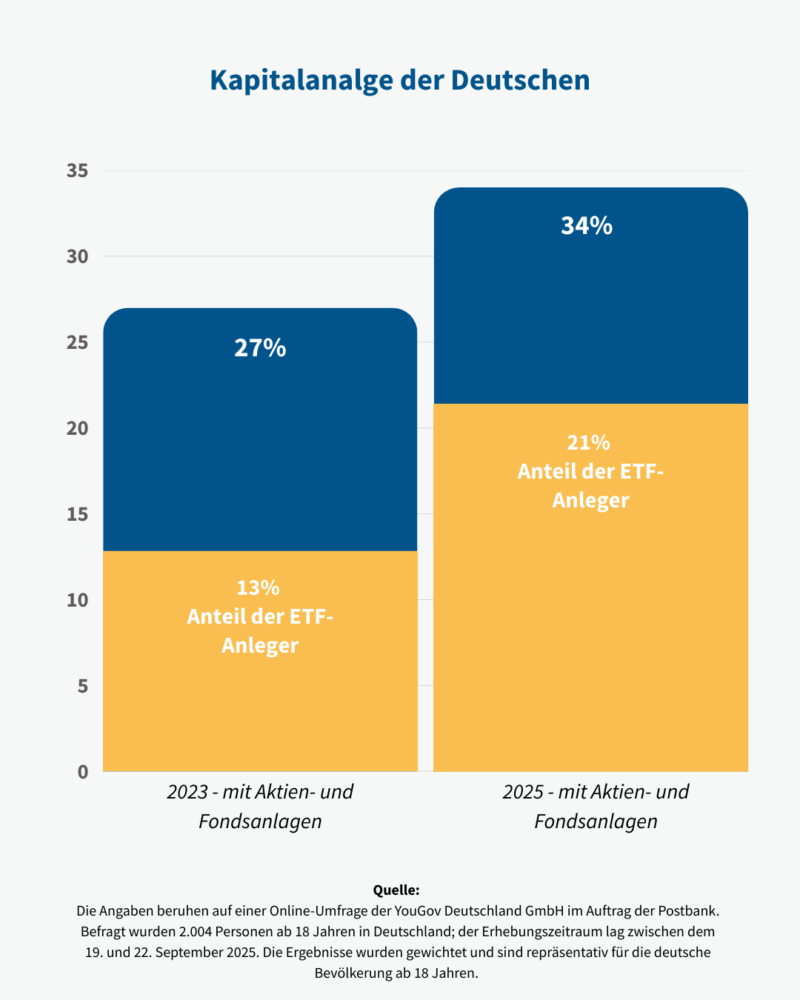

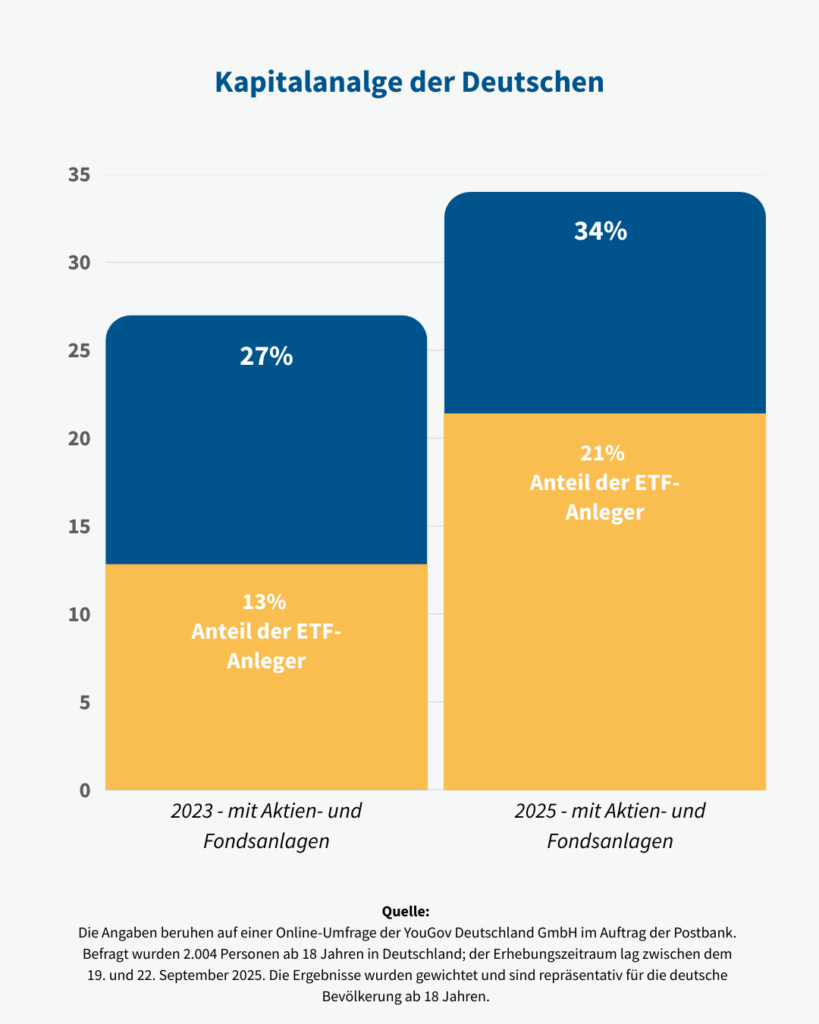

Kapitalanlage der Deutschen: Mehr Menschen investieren in Aktien und Fonds

Laut Umfrage der Postbank investierten im Jahr 2023 (nur) rund 27 Prozent der Verbraucher in Aktien und Fonds. Heutzutage liegt der Anteil bei 34 Prozent (2025). Damit ist die Wertpapierquote innerhalb von zwei Jahren deutlich gestiegen. Die Zahlen sind insofern bemerkenswert, als sie einen breiteren Zugang zum Kapitalmarkt nahelegen, der nicht nur einzelne oder besonders affine Gruppen betrifft. Insofern steht dieser Befund für eine wachsende Bereitschaft, Ersparnisse nicht ausschließlich in klassischen Bankprodukten zu halten, sondern stärker in marktabhängige Anlageformen zu lenken. Der „große“ Plan beziehungsweise das individuelle Ziel dabei: Vermögen aufbauen.

ETFs als Treiber: Anteil der ETF-Anleger steigt stark

Maßgeblich für den Trend ist die steigende Beliebtheit von ETFs. Innerhalb von zwei Jahren stieg der Anteil der ETF-Anleger um 62 Prozent von 13 Prozent auf 21 Prozent. Die Postbank ordnet die Attraktivität unter anderem über Struktur und Kosten ein. ETFs bilden einen Markt möglichst genau ab, anstatt ihn übertreffen zu wollen. Das macht sie im Vergleich zu aktiv gemanagten Investmentfonds weniger flexibel. Zugleich können sie kostengünstiger sein, wenn Verwaltungs- und Transaktionskosten niedriger ausfallen. Für die Kapitalanlage der Deutschen ist laut dieser Umfrage vor allem relevant, dass Kosten und Einfachheit als Zugangsfaktoren wirken und den Einstieg in regelmäßiges Wertpapiersparen erleichtern.

Langfristiger Anlagehorizont und Beispielrechnung zum Vermögensaufbau

Die Pressemitteilung der Postbank verknüpft den Befund steigender Beteiligungsquoten mit ausgewählten Grundsätzen der Geldanlage. Genannt wird u. a. das Prinzip der breiten Streuung (Diversifikation) sowie ein langfristiger Anlagehorizont von zehn Jahren plus, um zwischenzeitliche Kursschwankungen besser ausgleichen zu können. Als Beispiel wird der MSCI World Index angeführt, der die Entwicklung von rund 1.300 Unternehmen aus 23 Industrienationen umfasst. Historisch erzielte dieser Index im Durchschnitt 6,7 Prozent Rendite pro Jahr. Bei einem monatlichen Kauf von Anteilen in Höhe von 100 Euro über 15 Jahre hätte sich nach dieser historischen Durchschnittsannahme ein Endkapital von 30.000 Euro ergeben können. Diese Darstellung unterstreicht den Wert des möglichst langfristigen Charakters der Kapitalanlage. Zugleich mag in diesem Kontext auch darauf verwiesen werden, dass Vergangenheitswerte keine Zusage für künftige Entwicklungen darstellen.

Renditeerwartungen: Ein Teil der Sparer unterschätzt ETF-Sparpläne

Trotz wachsender Nutzung bleiben Unsicherheiten in der Einschätzung von Renditechancen weiterhin sichtbar. Laut Umfrage liegt jeder dritte Sparer (38 Prozent) mit seiner Renditeerwartung zum Teil deutlich unter dem historischen Durchschnitt. Das kann allerdings ebenso an (zu) hohen Erwartungen wie auch an real erzielten Renditen liegen. Jeder vierte Befragte (25 Prozent) kann zudem die Rendite eines ETF-Sparplans gar nicht einschätzen. Für die Kapitalanlage der Deutschen ist dieser Befund relevant. Denn er suggeriert, dass der Trend zur zunehmenden Wertpapieranlage nicht unbedingt mit einer realistischen Erwartungsbildung einhergeht. In der Praxis kann dies durchaus Auswirkungen auf den individuellen Anlagehorizont, erwünschtes Durchhaltevermögen auch in schwankungsreichen Börsenszenarien sowie letztlich für die persönliche Auswahl von Kapitalanlagen haben.