Warum viele Haushalte zwar Wohneigentum finanzieren könnten, den Immobilienkauf aber dennoch nicht schaffen – das zeigt das LBS|empirica-Erschwinglichkeitsbarometer.

Der Wunsch nach Wohneigentum ist nach wie vor groß. Der Weg dorthin wird allerdings für viele Haushalte in Deutschland immer schwieriger. Am Ende fehlt schlichtweg das Geld für den Anfang. Denn das LBS|empirica-Erschwinglichkeitsbarometer – ein etwas gewöhnungsbedürftiger Begriff – 2026 zeigt: Der Immobilienkauf scheitert vor allem an zu geringen Ersparnissen. Zusammengefasst heißt das: Die monatliche Belastung für einen Immobilienkauf wäre wohl für deutlich mehr Haushalte tragbar. Schließlich sind für viele Menschen hierzulande monatlich auch hohe Mieten finanzierbar. Doch der Aufbau des nötigen Eigenkapitals für einen Immobilienerwerb gelingt immer seltener.

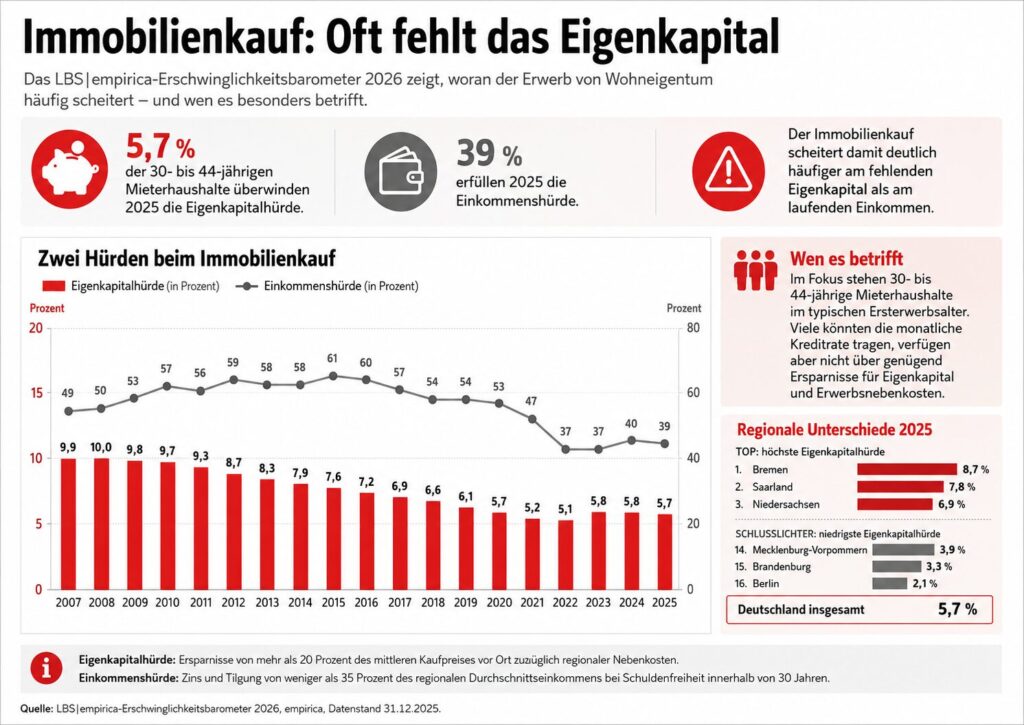

Immobilienkauf scheitert meist am Eigenkapital

Bundesweit überwanden Ende 2025 nur 5,7 Prozent der 30- bis 44-jährigen Mieterhaushalte die Eigenkapitalhürde. Gemeint sind Ersparnisse von mehr als 20 Prozent des mittleren Kaufpreises vor Ort zuzüglich regionaler Erwerbsnebenkosten. Die Einkommenshürde lag deutlich höher: 39 Prozent der Haushalte hätten die laufende Kreditrate tragen können. Der Engpass liegt damit weniger bei den laufenden Einnahmen als beim angesparten Startkapital. Im Zeitverlauf hat sich die Lage verschlechtert. Die Eigenkapitalquote lag 2007 noch bei 9,9 Prozent, während sie inzwischen nur noch knapp über dem Tiefstand der Vorjahre liegt.

Betroffen sind vor allem jüngere Mieterhaushalte

Im Fokus des Barometers stehen Mieterhaushalte im Alter von 30 bis 44 Jahren, also die typische Gruppe der Ersterwerber. Gerade diese Haushalte sind häufig in einer Phase, in der Familien gegründet, Wohnflächen erweitert und langfristige Entscheidungen getroffen werden. Gleichzeitig treffen sie hohe Kaufpreise, gestiegene Nebenkosten und ein nur mühsamer Vermögensaufbau. Das erklärt, warum viele zwar grundsätzlich kreditwürdig wären, den Immobilienkauf aber dennoch verschieben oder ganz aufgeben.

Regionale Unterschiede beim Immobilienkauf sind erheblich

Wie groß die Unterschiede ausfallen, zeigt der Blick auf die Länder. Bremen erreicht mit 8,7 Prozent den höchsten Wert bei der Eigenkapitalhürde, gefolgt vom Saarland mit 7,8 Prozent und Niedersachsen mit 6,9 Prozent. Besonders niedrig liegen die Werte in Mecklenburg-Vorpommern mit 3,9 Prozent, in Brandenburg mit 3,3 Prozent und in Berlin mit 2,1 Prozent. Bundesweit liegt der Durchschnitt bei 5,7 Prozent. Der Immobilienkauf bleibt damit zwar nahezu überall schwierig, in einigen Regionen ist der Einstieg jedoch nochmals deutlich schwerer.

Was die Daten für den Immobilienkauf bedeuten

Die Daten zeigen: Der Immobilienkauf ist längst nicht nur eine Frage der monatlichen Belastbarkeit. Aus Sicht der Studienautoren liegt der zentrale Hebel vor allem bei der Stärkung der Ersparnisbildung und bei geringeren Erwerbsnebenkosten. Mehr Neubau, eine geringere Belastung etwa durch die Grunderwerbsteuer und eine stärkere Förderung des Kapitalaufbaus könnten helfen, den Zugang zu Wohneigentum zu erleichtern. Denn solange Eigenkapital die entscheidende Hürde bleibt, reicht selbst ein tragfähiges Einkommen vielen Haushalten nicht aus, um den Schritt ins eigene Zuhause zu schaffen.