Die Seemannskasse sorgt traditionell für die Absicherung von Seeleuten in der Vorrentenzeit und gewährt seit 2023 auch Leistungen für deren Hinterbliebene.

Ein Kernaspekt der Unterstützung durch die Seemannskasse ist die Gewährung von Überbrückungsgeld, oft auch als Seemannsrente bezeichnet.

Es dient zur Absicherung der Seeleute in der Übergangsphase zwischen dem Ende ihrer seemännischen Tätigkeit und dem Beginn ihrer regulären Altersrente. Aufgrund der speziellen Arbeits- und Lebensbedingungen auf See – sie reichen von längeren familiären Trennungsphasen bis zur hohen körperlichen Belastung – bleiben die wenigsten bis zum regulären Renteneintritt an Bord.

Für den Bezug des Überbrückungsgeldes der Seemannskasse gelten spezielle Bedingungen. Zu diesen Anforderungen zählen ein Mindestalter von 56 Jahren sowie eine versicherungspflichtige Beschäftigung in der Seefahrt von mindestens 20 Jahren. Dabei müssen mindestens neun dieser Beschäftigungsjahre nach dem 37. Lebensjahr liegen. Laut Angaben der Knappschaft-Bahn-See sind aktuell 7.100 Versicherte über die Seemannskasse abgesichert.

Seit 2023 auch Unterstützung für Hinterbliebene

Die Seemannskasse hat ihre Unterstützung im Jahr 2023 erweitert, indem sie nun auch Hinterbliebenenleistungen bietet. Verstirbt ein Seemann während des Bezugs von Überbrückungsgeld, können Hinterbliebene, einschließlich Ehepartner und eingetragene Lebenspartner, eine Unterstützung in Form einer Einmalzahlung beantragen. Diese Zahlung beträgt 6.000 Euro und dient dazu, die finanziellen Einbußen aufgrund des Todes des Versicherten kurzfristig zu mildern.

Herausfordernde Arbeitsbedingungen für Seeleute

Seeleute sind einem besonderen Arbeitsumfeld ausgesetzt, das einzigartige Herausforderungen mit sich bringt. Lange Zeiträume auf See, häufiger Wechsel zwischen Arbeit und Freizeit sowie die Abgeschiedenheit vom Festland oder die Trennung von der Familie sind nur einige der Aspekte, die die Arbeitssituation der Seeleute auf besondere Weise prägen. Diese spezielle Arbeitswelt bedingt auch eine spezifische Alterssicherung. Dabei spielt die Seemannskasse eine wichtige Rolle.

Teil der Sozialversicherung

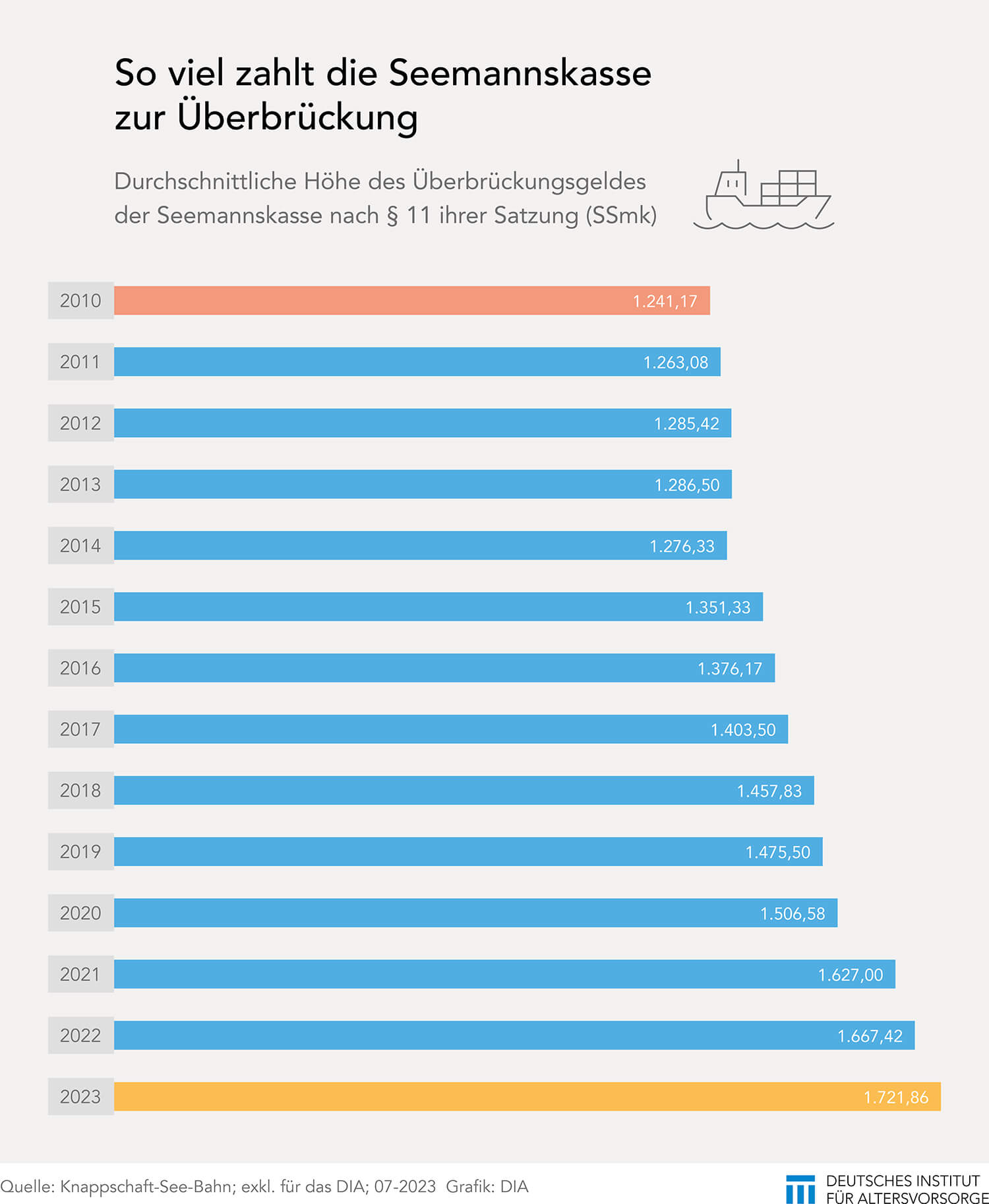

Die Seemannskasse ist ein wichtiger Bestandteil der Sozialversicherung für Seeleute. Sie bietet Überbrückungsgelder und andere Leistungen für berechtigte Seeleute. Die Höhe des Überbrückungsgeldes wird ähnlich wie eine Regelaltersrente berechnet, basierend auf den Rentenversicherungszeiten zum Beginn des Bezugs. Insofern lassen sich anhand geleisteter Überbrückungsgelder auch Rückschlüsse auf spätere Rentenhöhen ziehen. Allerdings gibt es einige Besonderheiten. Das Überbrückungsgeld kann bereits ab dem 56. Lebensjahr bezogen werden und wird nur einmalig berechnet. Neu hinzugekommene Rentenversicherungszeiten werden nicht berücksichtigt, was zu Abweichungen bei der späteren Altersrente führen kann. Zudem enthält das Überbrückungsgeld einen Leistungszuschlag von neun Prozent. Dieser ist in der Rentenversicherung nicht vorhanden.

Rückschlüsse auf die Rentenhöhe

Die Knappschaft-See-Bahn hat dem DIA exklusiv einige statistische Daten zu den Überbrückungsgeldern von 2010 bis 2023 bereitgestellt. Diese Zahlen ermöglichen Rückschlüsse auf die Rentenhöhe der allgemeinen Rentenversicherung, inkludieren jedoch alle Leistungsbezieher der Seemannskasse: zum Beispiel rentenversicherungspflichtige Seeleute, als Unternehmer tätige Küstenfischer und Küstenschiffer, die ebenfalls als Selbständige der Rentenversicherungspflicht unterliegen. Eine punktuelle Abgrenzung beziehungsweise Auswertung ist nicht möglich. Zudem kann sich die Rentenhöhe in der Praxis von der Höhe des Überbrückungsgeldes unterscheiden. Der tatsächliche Rentenwert kann höher sein. Beispielsweise, wenn weitere Rentenversicherungszeiten oder Versorgungsansprüche hinzugekommen sind oder der aktuelle Rentenwert gestiegen ist.