Vom Kurssprung zum Kapitalverlust: Warum der Anlagehorizont über Erfolg oder Scheitern entscheidet

Wie lange sollte man in Aktien investiert sein, wenn Aktienrenditen variieren? Oft wird ein Zeitraum von mindestens 10 Jahren genannt, was ungefähr 2.400 Börsentagen entspricht. Früher wurde wenigstens für ein paar Jahre in Aktien investiert, heute ist die durchschnittliche Haltedauer einer Aktie in Fonds bereits unter ein Jahr gesunken.

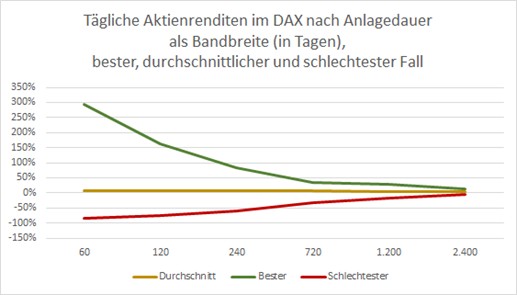

In der Grafik werden verschiedene Zeiträume von 60 bis 2.400 Tagen betrachtet, jeweils für ein durchschnittliches, das beste und das schlechteste Investment der Vergangenheit. Die Ergebnisse betreffen den DAX und wurden aus einer Spanne von insgesamt über 55 Jahren berechnet wurden.

Nach 60 Tagen konntest man beispielsweise im besten Fall eine jährliche Rendite von fast 295 % erzielen. Im schlechtesten Fall wären es jedoch rund -85 % gewesen. Dabei handelt es sich jedoch nur um die hochgerechnete Jahresrendite. In beiden Fällen wäre es am Ende nicht so extrem gekommen: Nach 240 Tagen, also ungefähr einem Jahr, wurden im besten Fall nur noch ungefähr 85% erzielt und im schlechtesten -60 %. Die Verengung der Spannweite in diesem Zeitraum ist schon gut in der Grafik sehen.

Nach 2.400 Tagen konnte man schon zumindest ein wenig entspannt sein, weil der schlechteste Fall nur noch bei -4,3 % lag. Ist zwar nicht gut und sogar negativ, hätte aber auch im besten Fall bei 12,2 % liegen können. Die absolute Spannweite der jährlichen Rendite mit 16,5 % selbst nach 10 Jahren macht wohl jedem deutlich, dass eine Anlage in Aktien kein risikoloses Investment ist.

Indizes glätten nicht vollständig

Zu beachten ist jedoch, dass wir hier über die Wertveränderung des DAX sprechen. Also den Durchschnitt von früher 30 und heute 40 Aktien. Bei einzelnen Aktien waren diese Wertveränderungen damit noch wesentlich größer. Außerdem spiegeln diese Ergebnisse nur die Vergangenheit wider, die Zukunft kann gänzlich anders aussehen.

Und wir sprechen über die jährliche Rendite. -4,3% pro Jahr bedeuten damit im Ergebnis einen Verlust von mehr als 35 % des eingesetzten Kapitals! Das sogar noch vor Inflation, weil nur die nominalen Kursveränderungen genutzt wurden. Selbst bei einer Inflation von gut 2 % pro Jahr, dem Zielwert der Europäischen Zentralbank, kommen noch einmal knapp 20 % Wertverlust durch Inflation hinzu. Damit verliert man im schlechtesten Fall fast die Hälfte der Investition!

Der Aktienmarkt ist eine Anlageentscheidung mit ungewissem Ausgang. Mit zunehmender Dauer glätten sich die Ergebnisse, aber selbst 10 Jahre können für einen Zyklus immer noch zu kurz sein! Es gibt zwar Anhaltspunkte, die Bewertung des Aktienmarktes zu beurteilen. Das schließt jedoch keine Fehlbewertungen zu einem späteren Zeitpunkt aus.

Zyklen sind sehr langfristig

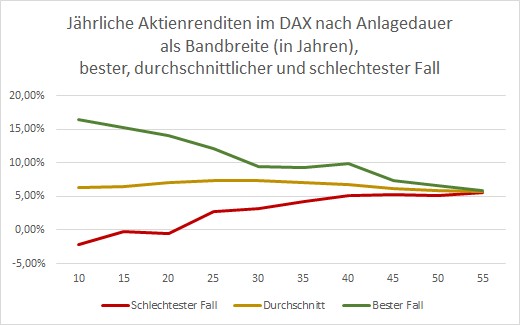

Laufen die Linien in der täglichen Darstellung deutlich zusammen, so sind diese bei der jährlichen Darstellung wieder deutlich weiter auseinander. Das liegt allerdings nur an der geänderten Skalierung der Achse. Ansonsten wird an der Grafik ersichtlich, dass sich diese Spannweite wieder mit wachsender Anlagedauer verengt.

Nach 40 Jahren beispielsweise lag die Rendite im Durchschnitt bei 7 %, im besten Fall bei 10 % und im schlechtesten bei 5 %. Jeder Anleger wünscht sich den besten Fall. Der Unterschied von 5 %-Punkten nach 40 Jahren ist auch gewaltig, aber die Inflation wäre je nach Zeitraum zumindest gemildert oder sogar geschlagen worden.

Dass die Unterschiede geringer werden, hängt jedoch auch mit der Länge der verfügbaren Zeitreihe zusammen. Für eine gute Aussage wären mehrere unabhängige Zeiträume notwendig. Das ist bei 50 Jahren erst über einen Zeitraum von vielleicht 500 Jahren gegeben. Es dauert also noch ein wenig, bis die notwendigen Daten verfügbar sind.

Kann man vor Verlusten sicher sein?

Interessant ist jedoch noch der schlechteste Fall und die 0 %-Linie. Bezogen auf die jährlichen Renditen zeigt sich, dass eine Garantie ab 22 Jahren im Durchschnitt überflüssig gewesen wäre – denn ab diesem Zeitpunkt trat keine negative Rendite mehr auf. Auf täglicher Basis lag das zwar knapp anders, doch die Kernbotschaft bleibt: Je kürzer der Zeitraum, desto sinnvoller kann eine Garantie sein. Mit wachsender Anlagedauer hingegen werden die Kosten für eine solche Absicherung zunehmend unnötig – zumal die Inflation zusätzlich an der Rendite zehrt.“

Die Erhöhung des Durchschnitts bei rund 30 Jahren hängt damit zusammen, dass sowohl die Zeiträume ab 1960 und bis 2017 die lange Hausse zwischen 1982 und 2000 enthalten. Für 30 Jahre oder länger liegen also nicht einmal 2 unabhängige Zeiträume vor.

Noch problematischer ist, dass der letzte Zyklus seit der Hausse zu Beginn der 1970’er Jahre noch nicht abgeschlossen ist. Hier müssen wir also erst abwarten, wann diese beendet sein wird und wie tief die Kurse zum Ende gefallen sein werden. Das wird alle Linien nach unten ziehen, die täglichen und die jährlichen.

Aber es ändert nichts an der Aussage, vom Durchschnitt auszugehen ist gefährlich. Variation bietet Chancen, aber die Entwicklung des Aktienmarktes ist nicht vorherzusehen. Die Vergangenheit zeigt was passieren kann, gibt aber keine Sicherheit.