Ein „Budget“ ist ein detaillierter Plan, wie und wann Geld ausgegeben wird, also eine Planung des Geldflusses. Viele Menschen beschäftigen sich nicht aktiv mit dieser finanziellen Planung – ein Fehler, der sich beim Vermögensaufbau bemerkbar macht, weil das Vermögen nicht oder nicht ausreichend wächst.

Ein gutes Budget hilft dabei, langfristig finanzielle Sicherheit zu gewährleisten, indem es Einnahmen, Ausgaben und notwendige Rücklagen realistisch einplant. Doch ein solides Budget ist mehr als nur „nicht mehr ausgeben, als man verdient“.

Als erster Anhaltspunkt für mögliche Ausgaben wird oft das Arbeitseinkommen gewählt. Es ist grundsätzlich sinnvoll, nicht mehr auszugeben als man einnimmt. Wer jedoch langfristig finanziell unabhängig sein möchte, muss über den reinen Einnahmen-Ausgaben-Abgleich hinausdenken. Spätestens im Ruhestand sinken die Einnahmen in der Regel deutlich, während die Lebenshaltungskosten fortbestehen. Daher ist es notwendig, frühzeitig aus gespartem Einkommen Rücklagen für die Zukunft zu bilden.

Doch wie hoch sollte diese Sparquote sein? Pauschale Empfehlungen sind wenig hilfreich – weder die vier Prozent des Bruttoeinkommens in Verbindung mit der Riester-Rente noch zehn Prozent des Einkommens, die häufig empfohlen werden, da sie nicht alle entscheidenden Faktoren berücksichtigen. Der tatsächliche Bedarf hängt unter anderem von der erzielten Rendite auf das Vermögen, der Inflation und steigenden Lebenshaltungskosten sowie den individuellen Rentenansprüchen und sonstigen Einkünften ab.

Konservative Annahmen sind ein guter Start

Anstatt auf allgemeine Faustregeln zu vertrauen, ist es sinnvoll, eigene Annahmen zu treffen. Eine erste grobe Einschätzung kann beispielsweise mit einer Sparquote in Höhe von zehn Prozent des Nettoeinkommens beginnen. Dazu kommt eine Annahme zur Inflation, beispielsweise drei Prozent, sowie die Nettorendite nach Steuern auf das gesamte Vermögen, zum Beispiel fünf Prozent. Auch wenn diese Werte in der Realität anders sein können, liefern sie eine erste Grundlage.

Als Beispiel dient ein 32-jähriger Informatiker, der 5.000 Euro netto im Monat verdient und zehn Prozent dieses Einkommens spart. Bis zum Alter von 87 Jahren gibt er damit 4.500 Euro monatlich aus. Um die fehlenden 750.000 Euro, abzulesen aus der Vermögensbilanz, bis zur Rente anzusparen, müsste er – unter Annahme einer jährlichen Rendite von fünf Prozent – etwa 700 Euro monatlich sparen. (Die detaillierte Vermögensbilanz zu diesem Beispiel und die Herleitung des fehlenden Betrages lesen Sie in einem folgenden Beitrag.) Die Ausgaben in Höhe von 4.500 Euro im Monat sind also zu hoch und müssen reduziert werden. Doch auch mit 200 Euro zusätzlicher Sparrate sind noch nicht alle relevanten Aspekte berücksichtigt.

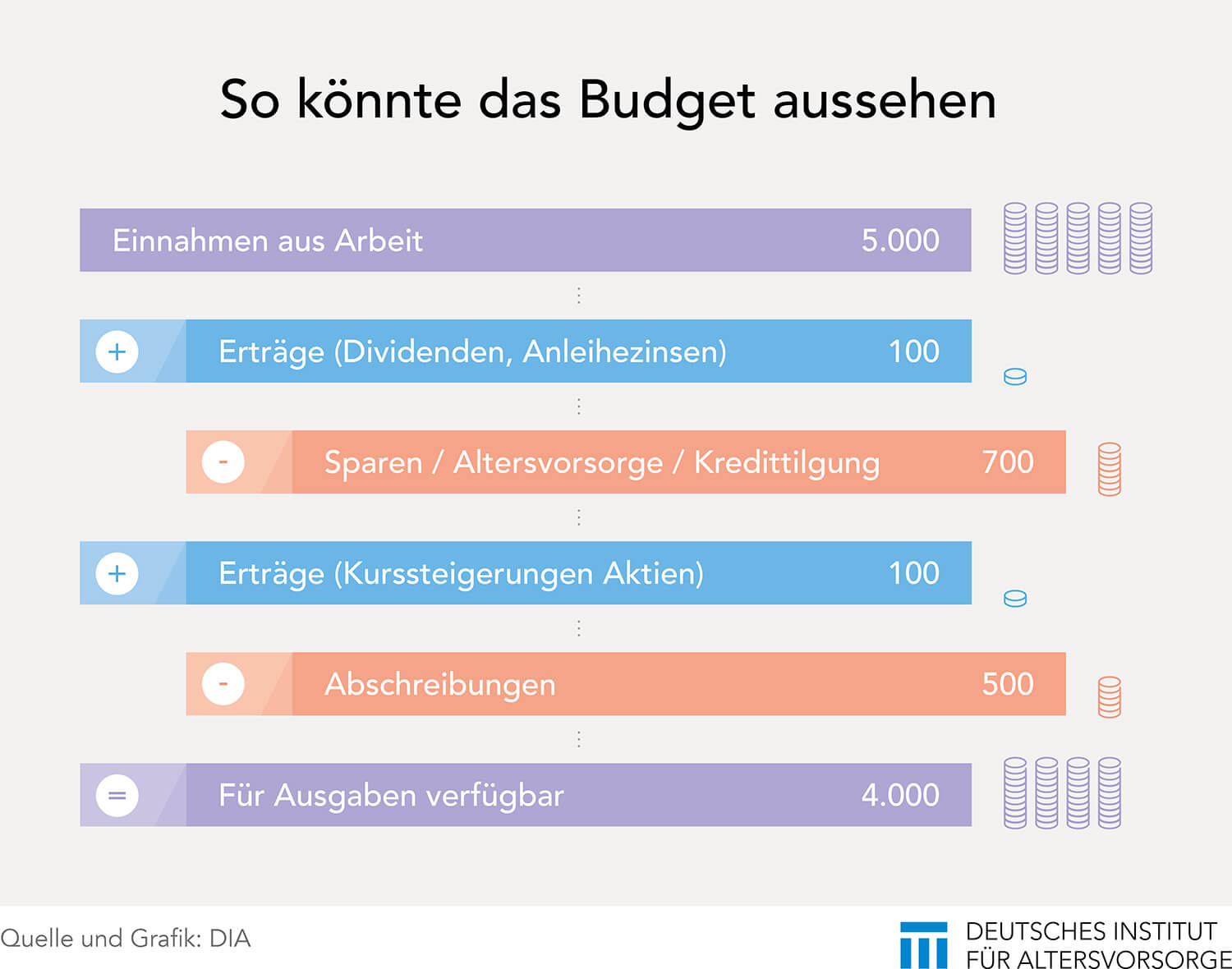

Pauschale Sparquote von zehn Prozent reicht nicht

Nachdem vom Einkommen in Höhe von 5.000 Euro die Altersvorsorge in Höhe von 700 Euro abgezogen wurde, können noch 100 Euro für Zins- und Dividendeneinnahmen hinzugefügt werden. Anschließend ist das Ergebnis des virtuellen Budgets zu ergänzen. In diesem Fall plus 100 Euro für die (Kapital-)Erträge, beispielsweise Wertsteigerungen von Aktien, und minus 500 Euro für Abschreibungen. Das verbleibende Budget beträgt damit 4.000 Euro und kann für Ausgaben verplant werden.

Dadurch wird deutlich, warum die pauschale Sparquote von zehn Prozent viel zu kurz gesprungen ist: Sie ist nicht nur für diese Einkommenshöhe zu niedrig, sondern auch die Vermögensaufteilung erfordert geringere Ausgaben. Anstelle der initial errechneten 200 Euro pro Monat sollte der Informatiker des Beispiels seine Ausgaben um 500 Euro pro Monat reduzieren, um langfristig finanziell abgesichert zu sein.

Gründlichkeit schützt vor Überraschungen

Bevor die einzelnen Budgetposten festgelegt werden, lohnt es sich, einen Blick auf die vergangenen zwölf Monate zu werfen. Dabei zeigt sich oft, dass viele Menschen ihre Ausgaben unterschätzen – insbesondere für Dinge wie Urlaub, Geschenke oder Restaurantbesuche, die unregelmäßig anfallen und in der Höhe stark variieren.

Ein Haushaltsbuch oder entsprechende Apps können dabei helfen, ein genaues Bild der eigenen Finanzen zu bekommen. Überraschungen sind immer unangenehm, weil selbst kleine Abweichungen auf lange Sicht große Auswirkungen haben. Eine Fehleinschätzung von nur 100 Euro pro Monat summiert sich über 25 Jahre auf 30.000 Euro.

Ein durchdachtes Budget ist der Schlüssel zu finanzieller Sicherheit – nicht nur im Alltag, sondern vor allem für die Zukunft. Dabei dürfen nicht nur aktuelle Einnahmen und Ausgaben berücksichtigt werden, sondern auch zukünftige Verpflichtungen, Erträge und Abschreibungen. Sparquoten sollten individuell und auf Basis realistischer Annahmen errechnet werden.

Solide Basis für langfristigen Wohlstand

Wenn der Informatiker seine Ausgaben um 500 Euro kürzt, hat er ein gutes Budget aufgestellt. Er senkt seinen Konsum und zusammen mit dem Sparüberschuss erhält er einen Puffer. Ob dieser ausreichend ist, hängt von der zukünftigen Höhe der Inflation ab. Aber mit jedem Jahr wird die Unsicherheit kleiner, und es müssen nur wenige Zahlen angepasst werden, um das Ergebnis auf den neuesten Stand zu bringen. Wer also frühzeitig ein gutes Budget aufstellt und es regelmäßig überprüft, schafft sich eine solide Basis für langfristigen Wohlstand – und kann finanzielle Überraschungen vermeiden.

Gastautor Daniel Walther ist promovierter Wirtschaftswissenschaftler und arbeitet jetzt als CEO von Vermögensheld. Er ist seit über 20 Jahren in der Finanzbranche, Finanz-Analytiker, Coach und FAZ-Kolumnist.