Die Ersparnis von SV-Beiträgen in der Entgeltumwandlung erscheint als willkommene Erleichterung beim Sparen für eine Betriebsrente. Die Kehrseite zeigt sich allerdings in der Rentenphase.

Die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) wirft daher die Frage auf, ob diese Form der Förderung für die betriebliche Altersversorgung noch zeitgemäß ist. Die Studie zeigt nämlich eines: Die Befreiung der Einzahlungen in einen Betriebsrentenvertrag von der Sozialversicherungspflicht ist einer von drei Faktoren, der Betriebsrenten im Vergleich zum Beispiel mit einer privaten Rentenversicherung deutlich ins Hintertreffen bringt.

DIA-Studie vergleicht Musterfälle

In der Studie wurden die vier Formen der geförderten Altersvorsorge für fünf Musterfälle berechnet und verglichen. Dabei schnitt die Betriebsrente durchweg gegenüber der Privatrente schlechter ab. Bei einem Ehepaar mit zwei Kindern und durchschnittlichem Einkommen war die Versorgung im Alter zum Beispiel um knapp 90 Prozent niedriger.

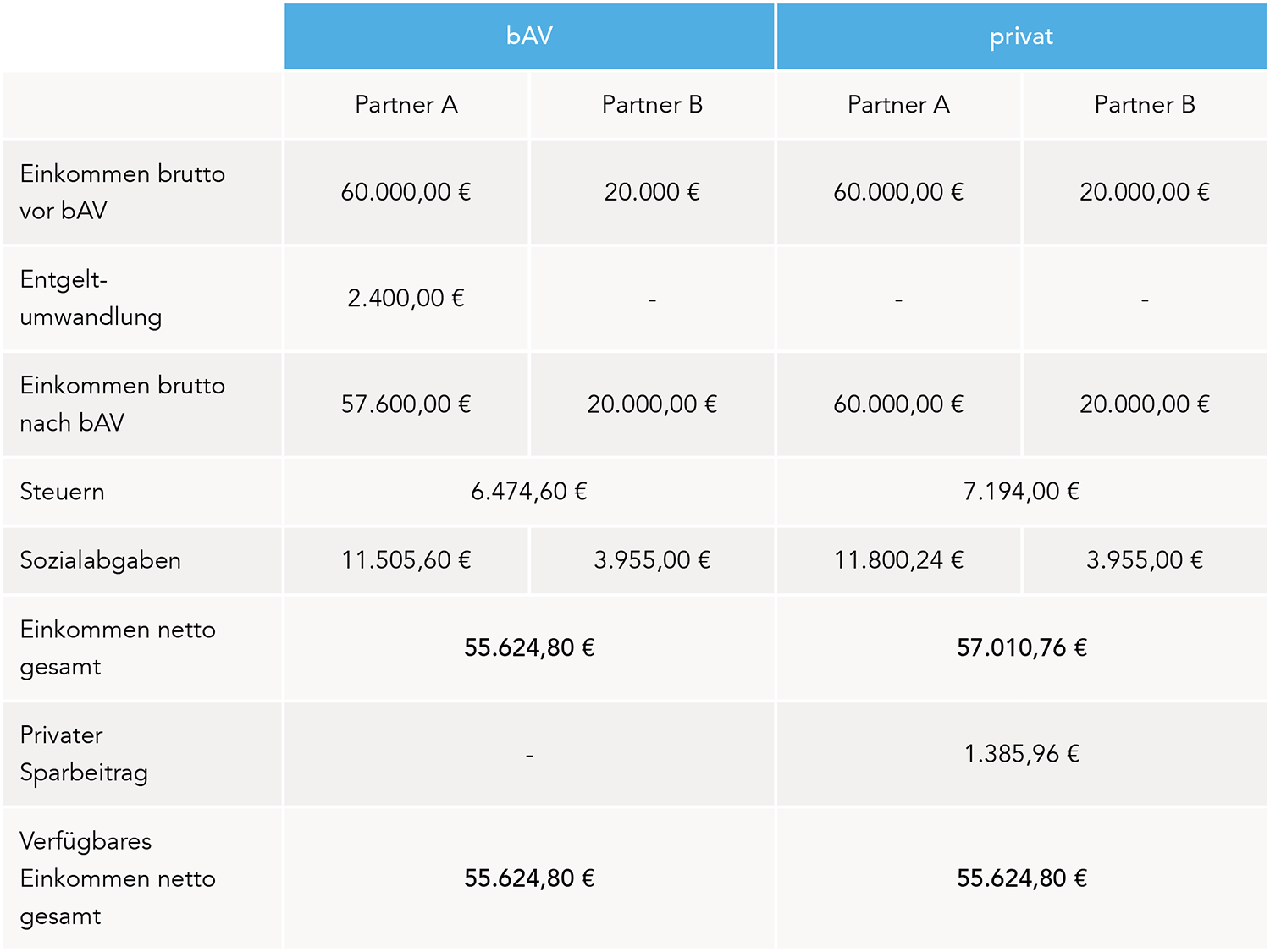

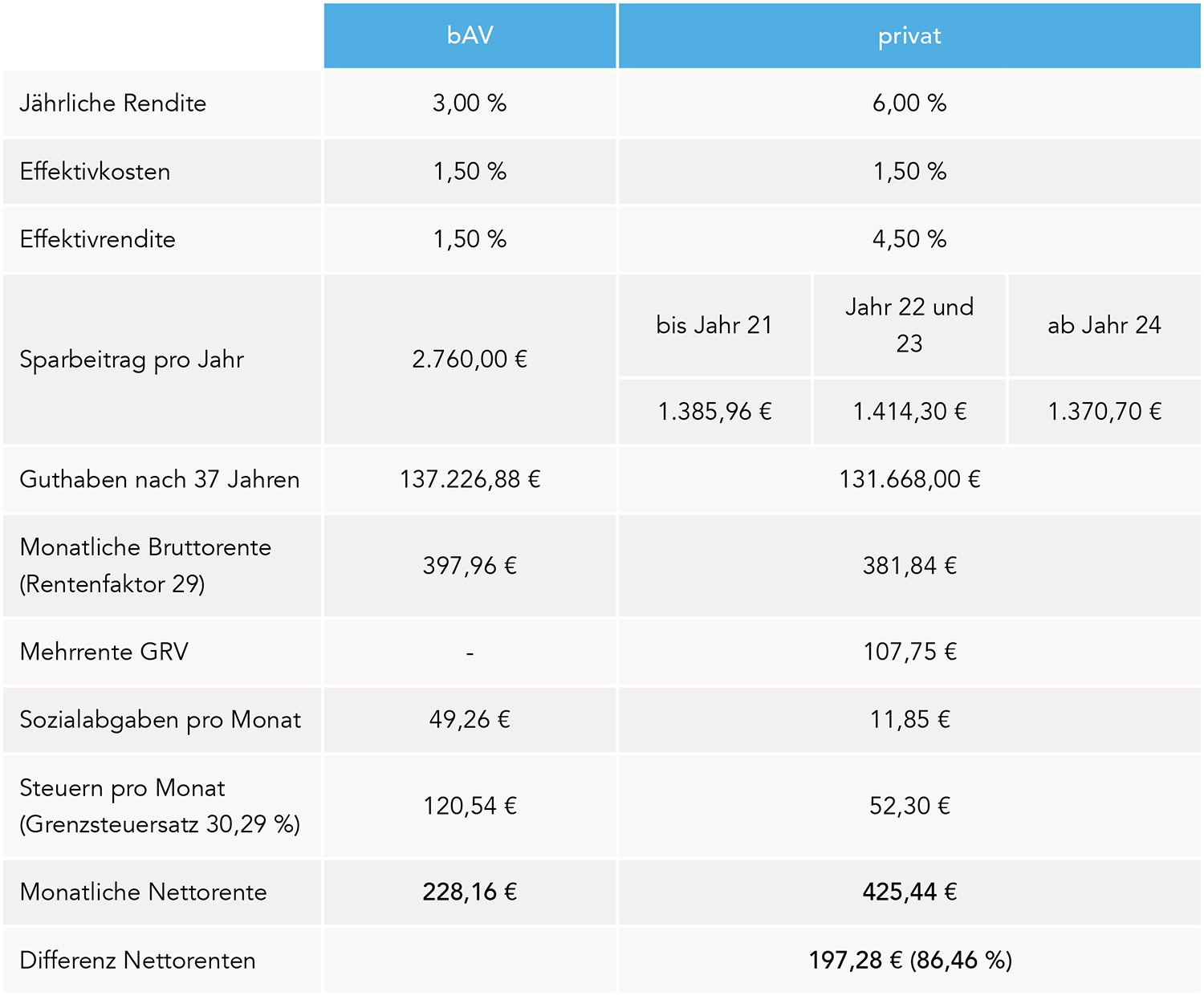

Drei Faktoren sind dafür im Wesentlichen verantwortlich: die wegen der vorgeschriebenen Bruttobeitragsgarantie renditeärmere Kapitalanlage, die vergleichsweise hohe Steuerlast für die Betriebsrente aufgrund der nachgelagerten Besteuerung und die Einbußen bei der gesetzlichen Rente. Letztere resultieren aus der Förderung während der Ansparphase. Einzahlungen, die Arbeitnehmer im Rahmen der Entgeltumwandlung in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds leisten, sind bis zur Höhe von vier Prozent der Beitragsbemessungsgrenze West sozialabgabenfrei.

Spürbare Einbußen bei der gesetzlichen Rente

Da die Arbeitnehmer dadurch weniger in die Rentenkasse einzahlen (siehe obere Grafik), fällt ihre gesetzliche Rente entsprechend niedriger aus. In dem angeführten Musterfall machte diese Einbuße immerhin etwa die Hälfte des Unterschieds zwischen einer Altersversorgung mit privater Rente und einer Betriebsrente aus (siehe untere Grafik). Selbst wenn die künftige Entwicklung der gesetzlichen Rentenversicherung etwas ungünstiger ausfällt als angenommen, bleibt die Minderung der gesetzlichen Rente relevant.

Das liefert den Anlass, die Förderung der Betriebsrente durch eine Entlastung bei den Sozialabgaben auf den Prüfstand zu stellen. Sie war 2002 als Anschubhilfe eingeführt worden. Für Geringverdiener wirkt sich die nachgelagerte Besteuerung in der Ansparphase kaum aus. Sie zahlen nur wenig Steuern. Daher bringt ihnen die Steuerfreiheit der Beiträge für eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds nur einen geringen Anreiz. Die Entlastung bei den Sozialabgaben hingegen wirkt. Aus diesem Grund sollten die Einzahlungen nicht nur steuerfrei, sondern auch sozialabgabenfrei sein, Letzteres allerdings nur für einen befristeten Zeitraum.

Einstige Anschubhilfe ist nicht mehr zeitgemäß

Diese Befristung wurde später – vor allem auch auf Wunsch der Wirtschaft und der bAV-Anbieter – aufgehoben. So galt nach 2002 die Ersparnis von Sozialabgaben im Finanzvertrieb als Türöffner, um in Unternehmen betriebliche Versorgungswerke zu etablieren. Doch mittlerweile stellt sich die Frage, ob die frühere Anschubhilfe noch zeitgemäß ist. Bei der Erweiterung des steuerfreien Rahmens von bislang vier auf acht Prozent ab dem Jahr 2018 wurde bereits auf eine entsprechende Erhöhung der Befreiung bei den Sozialabgaben verzichtet. Ab dem kommenden Jahr haben die Arbeitgeber bei der Entgeltumwandlung auch keinen Vorteil mehr durch die Befreiung von Sozialabgaben. Seit 2019 müssen bei Neuabschluss eines Betriebsrentenvertrages die ersparten Arbeitgeberbeiträge entweder pauschal mit 15 Prozent oder centgenau in den Vertrag überwiesen werden. Ab Januar 2022 gilt diese Regelung dann auch für alle Bestandsverträge.

Risiken und Nebenwirkungen bleiben überschaubar

Die gänzliche Abschaffung der Sozialabgabenfreiheit würde Arbeitnehmer mit Entgeltumwandlung zwar etwas stärker belasten, aber im Gegenzug im Alter auch zu einer höheren gesetzlichen Rente führen. Bei bestehenden Verträgen bestünde sicherlich wenig „Abbruchgefahr“. Schwankende Sozialabgaben sind Arbeitnehmer durch Beitragssatzveränderungen gewohnt. Als Treiber für den Abschluss neuer Verträge darf die Befreiung von Sozialabgaben mittlerweile in Frage gestellt werden. Anderenfalls hätte die Verbreiterung der betrieblichen Altersversorgung in den letzten Jahren nicht stagniert. Für Geringverdiener wiederum gibt es seit 2018 eine neue Förderung. Diese haben die Unternehmen nach Meinung von Beobachtern gut aufgenommen. Sie war von vornherein als arbeitgeberfinanzierte bAV konzipiert.

Weitere Informationen dazu finden Sie in der DIA-Studie „Was für Sparer übrig bleibt“, die in Kooperation mit dem Fintech myPension und der V.E.R.S. Leipzig GmbH entstand.