Multiple Krisen haben die Lebenszufriedenheit in Deutschland belastet. Das zeigen Ergebnisse einer Befragung. Besonders betroffen sind Menschen mit geringem Einkommen und Alleinlebende.

Pandemie, Krieg, Energiekrise und Inflation haben das Sicherheitsgefühl vieler Menschen verändert. Eine Untersuchung auf Basis des familiendemografischen Panels „FReDA“ zeigt, dass diese Krisen auch die Lebenszufriedenheit messbar beeinflusst haben. Das Max-Planck-Institut für demografische Forschung hat darüber jüngst in einem Beitrag berichtet. Der Rückgang betrifft nicht alle gesellschaftlichen Gruppen gleichermaßen. Besonders deutlich zeigen sich Belastungen bei Menschen mit geringem Einkommen und bei Haushalten ohne partnerschaftliche Unterstützung.

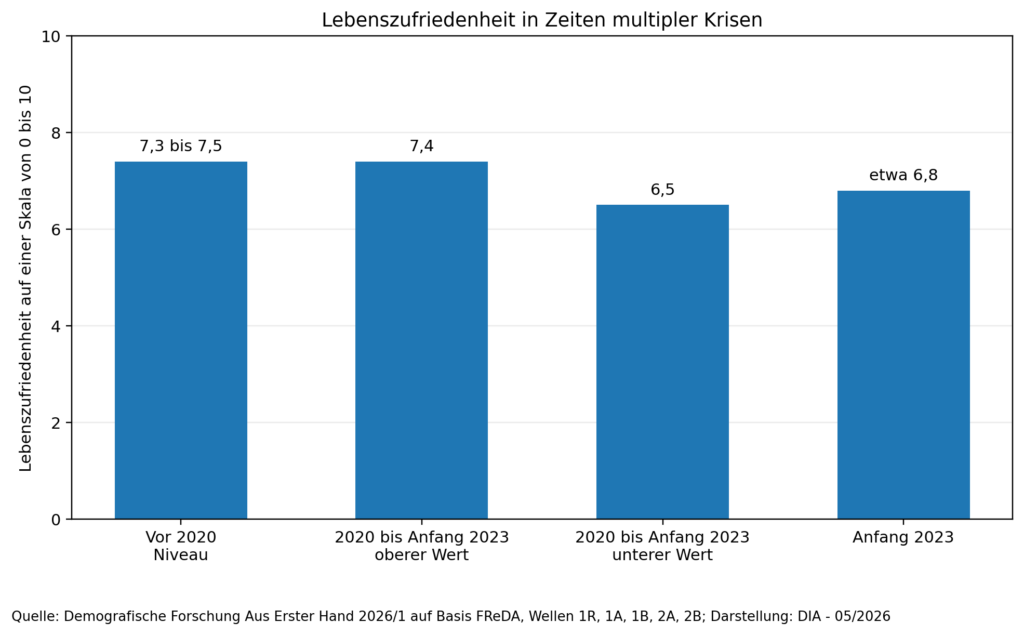

Lebenszufriedenheit reagiert auf Krisen

Lebenszufriedenheit ist keine feste Größe. Sie beschreibt, wie Menschen ihre Lebensbedingungen insgesamt bewerten. In der zitierten Untersuchung wurde sie auf einer Skala von null bis zehn erfasst. Vor 2020 lag das durchschnittliche Niveau den Angaben zufolge bei 7,3 bis 7,5 Punkten. Zwischen 2020 und Anfang 2023 schwankte die monatliche Lebenszufriedenheit dagegen zwischen 6,5 und 7,4 Punkten. Anfang 2023 lag sie bei etwa 6,8 Punkten und hatte damit das Vorkrisenniveau noch nicht wieder erreicht. Unter Experten gelten Unterschiede von 0,3 Punkten bereits als erheblich.

Pandemie wirkte stärker als spätere Krisen

Die Analyse ordnet mehrere Belastungen zeitlich ein: die COVID-19-Pandemie, die Lockerung von Schutzmaßnahmen, den russischen Angriffskrieg gegen die Ukraine und die Phase stark beziehungsweise anhaltend steigender Verbraucherpreise. Die Forschenden kommen zu dem Ergebnis, dass Krisen die Lebenszufriedenheit unabhängig von Geschlecht, Einkommen oder Haushaltsform beeinflussen. Lockerungen während der Pandemie wirkten sich positiv aus, die Inflation dagegen negativ. Insgesamt hatte die Pandemie nach dieser Auswertung einen stärkeren negativen Einfluss als Ukrainekrieg, Klimawandel oder Inflation. Das verweist darauf, wie stark Einschränkungen des Alltags, soziale Distanz und Unsicherheit auf das subjektive Wohlbefinden wirken können.

Einkommen macht den Unterschied sichtbar

Am deutlichsten zeigt sich der Zusammenhang zwischen Einkommen und Lebenszufriedenheit. Salopp gesagt: Wer mehr Geld hat, hat weniger Sorgen. Das einkommensstärkste Drittel war über den gesamten Beobachtungszeitraum hinweg zufriedener als das einkommensschwächste Drittel. Diese Differenz blieb grundsätzlich bestehen, auch wenn diese Entwicklung nicht immer parallel verlief. Mit Beginn des Ukrainekriegs sank die Zufriedenheit im unteren Einkommensdrittel stärker als in den anderen Gruppen. Ende 2022 erreichte diese Gruppe einen historischen Tiefpunkt. Naheliegend ist, dass steigende Verbraucherpreise Menschen mit geringeren finanziellen Spielräumen besonders hart trafen. Denn Energie, Wohnen und Grundbedarf binden in diesem Milieu eben einen größeren Teil des verfügbaren Budgets.

Partnerschaften schützen vor Belastungen

Neben dem Einkommen spielt auch die Haushaltsform eine wichtige Rolle. Menschen, die in einer Partnerschaft zusammenleben, waren insgesamt zufriedener als Alleinstehende. Am niedrigsten lag die Lebenszufriedenheit meist bei Alleinerziehenden. Während der Pandemie näherte sich ihre Zufriedenheit zeitweise der von Alleinstehenden an, nach Beginn des russischen Angriffskriegs sank sie jedoch deutlich. Bis Ende 2022 kam es wieder zu einer Erholung. Die Ergebnisse zeigen damit, dass soziale Einbindung und geteilte Verantwortung in Krisenzeiten stabilisierend wirken können. Fehlen derartige Ressourcen, können wirtschaftliche und emotionale Belastungen stärker durchschlagen.

Was die Ergebnisse für die Vorsorgeplanung bedeuten

Die Befunde sind auch für die Altersvorsorge relevant. Lebenszufriedenheit hängt nicht nur von objektiven Einkommen ab, sondern auch von Sicherheit, Planbarkeit und sozialer Unterstützung. Wer geringe finanzielle Reserven hat, erlebt Krisen häufig unmittelbarer. Dadurch kann der Spielraum für Sparen, Absicherung und langfristigen Vermögensaufbau enger werden. Für die individuelle Planung des Ruhestands bedeutet das: Finanzielle Vorsorge sollte stärker mit Fragen der Krisenfestigkeit verbunden werden. Dazu gehören Liquidität, Risikoabsicherung, realistische Sparraten und die Frage, wie Menschen hierzulande auch bei Preissteigerungen oder Einkommenseinbußen handlungsfähig bleiben.

Grafik: Lebenszufriedenheit auf der Skala von 0 bis 10