Sparer, die sich für eine der vier Formen geförderter Altersvorsorge entscheiden sollen, stehen vor einem Problem. Sie wissen nicht, welches Angebot von Riester & Co. im Alter unter dem Strich die höchste Rente bringt.

Für alle, die eine Antwort auf diese Frage suchen, hat das Deutsche Institut für Altersvorsorge (DIA) mit seiner jüngsten Studie die Rente für Musterfälle verglichen. Das Ergebnis überrascht. Das Angebot, das die geringste Förderung erhält, schneidet in der Mehrzahl der Fälle am besten ab.

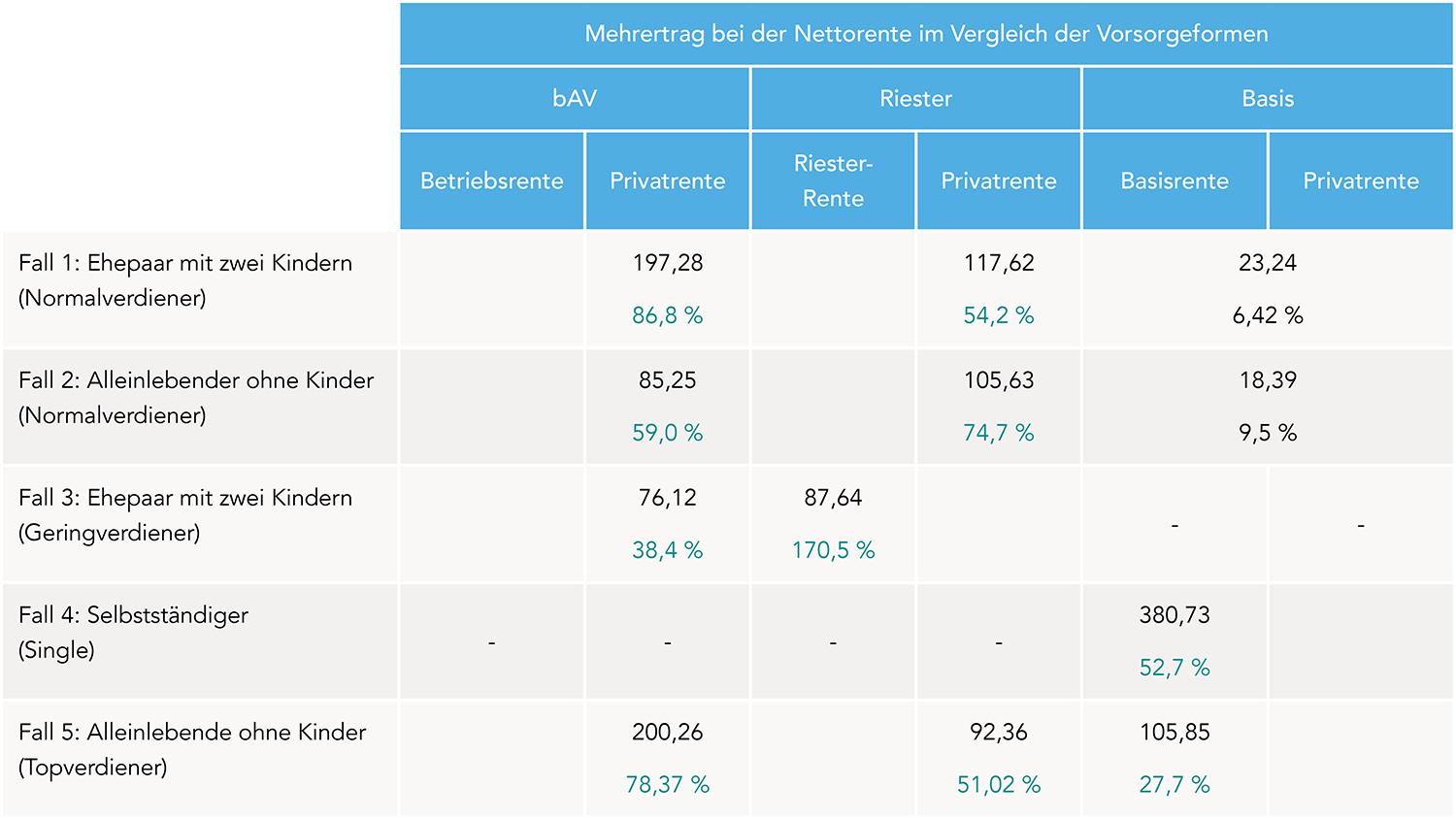

Für fünf Musterfälle untersuchten die Studienautoren von der V.E.R.S. Leipzig GmbH die Nettorenten, die sich in den einzelnen Förderwegen – Entgeltumwandlung mittels Direktversicherung, Riester-Rente, Basisrente und private Rentenversicherung – bei gleichem Nettoeinkommen ergeben. Das heißt, nach der Einzahlung in den Altersvorsorgevertrag hatten die einzelnen Sparer beziehungsweise Vorsorge betreibenden Familien netto gleich viel in der Haushaltskasse übrig.

Beitragsgarantien wirken als Performance-Bremsen

Feststellung Nummer 1 dieser Studie, die in Kooperation mit dem Fintech myPension entstand: Es gibt einige Faktoren, die das Ergebnis unter dem Strich zum Teil erheblich beeinflussen. Dazu gehören die mit Beitragsgarantien verbundene renditearme Kapitalanlage, die nachgelagerte Besteuerung bei mehreren Förderwegen und die Einbußen in der gesetzlichen Rente, die durch die Entgeltumwandlung in der betrieblichen Altersversorgung entstehen.

Diese Faktoren führten bei der Direktversicherung dazu, dass trotz der bevorzugten Förderung in der Ansparphase die betriebliche Rente in allen vier betrachteten Musterfällen beim Vergleich mit der privaten Rentenversicherung unterliegt. Selbst in Szenarien mit einer Renditeerwartung von sechs Prozent, die unter den gegebenen Markt- und Produktbedingungen unrealistisch ist, und niedrigen Kosten liegen die Nettorenten noch unterhalb der vergleichbaren Ergebnisse einer privaten Rentenversicherung.

Große Unterschiede bei der Riester-Rente

Bei der Riester-Rente wiederum offenbaren sich große Unterschiede zwischen den einzelnen Musterberechnungen. Für ein Geringverdiener-Ehepaar mit Kindern ist diese Form der geförderten Altersvorsorge aufgrund der Zulagen lohnenswert. Für die anderen Musterfälle müsste die Rendite fünf Prozent oder mehr betragen, um mit der privaten Rentenversicherung konkurrieren zu können. Eine solche Rendite ist aber wegen der gesetzlich vorgeschriebenen Beitragsgarantie gegenwärtig nicht zu erreichen.

Die besondere Eignung der Riester-Rente für Geringverdiener zeigt, wie verhängnisvoll die Blockade der Bundesregierung bei der Reform der Riester-Rente ist. Würde die Fessel der Beitragsgarantie entfernt, wären Renditen möglich, die zu einer Verdopplung der Renten führen würden. Das hätte eine deutliche Verbesserung der finanziellen Situation der Geringverdiener im Alter zur Folge.

Private Rente punktet durch geringe Besteuerung

Die Basisrente erweist sich als effiziente Altersvorsorge für Selbstständige. Auch Topverdiener schneiden mit der Basisrente im Vergleich zu einer privaten Rentenversicherung erkennbar besser ab. Allerdings müssen sie dafür die geringere Flexibilität einer Basisrente in Kauf nehmen, deren Verfügbarkeit stark eingeschränkt ist. Die private Rentenversicherung, die vermeintlich die niedrigste staatliche Förderung erhält, erweist sich dagegen für die Sparer attraktiver als erwartet. Sie führt in der Mehrzahl der angestellten Musterberechnungen zu einer höheren Nettorente als die mit ihr verglichenen Alternativen. Der Grund dafür sind die niedrige Ertragsanteilsbesteuerung und die höhere Rendite wegen der freieren Kapitalanlage in der Ansparphase.

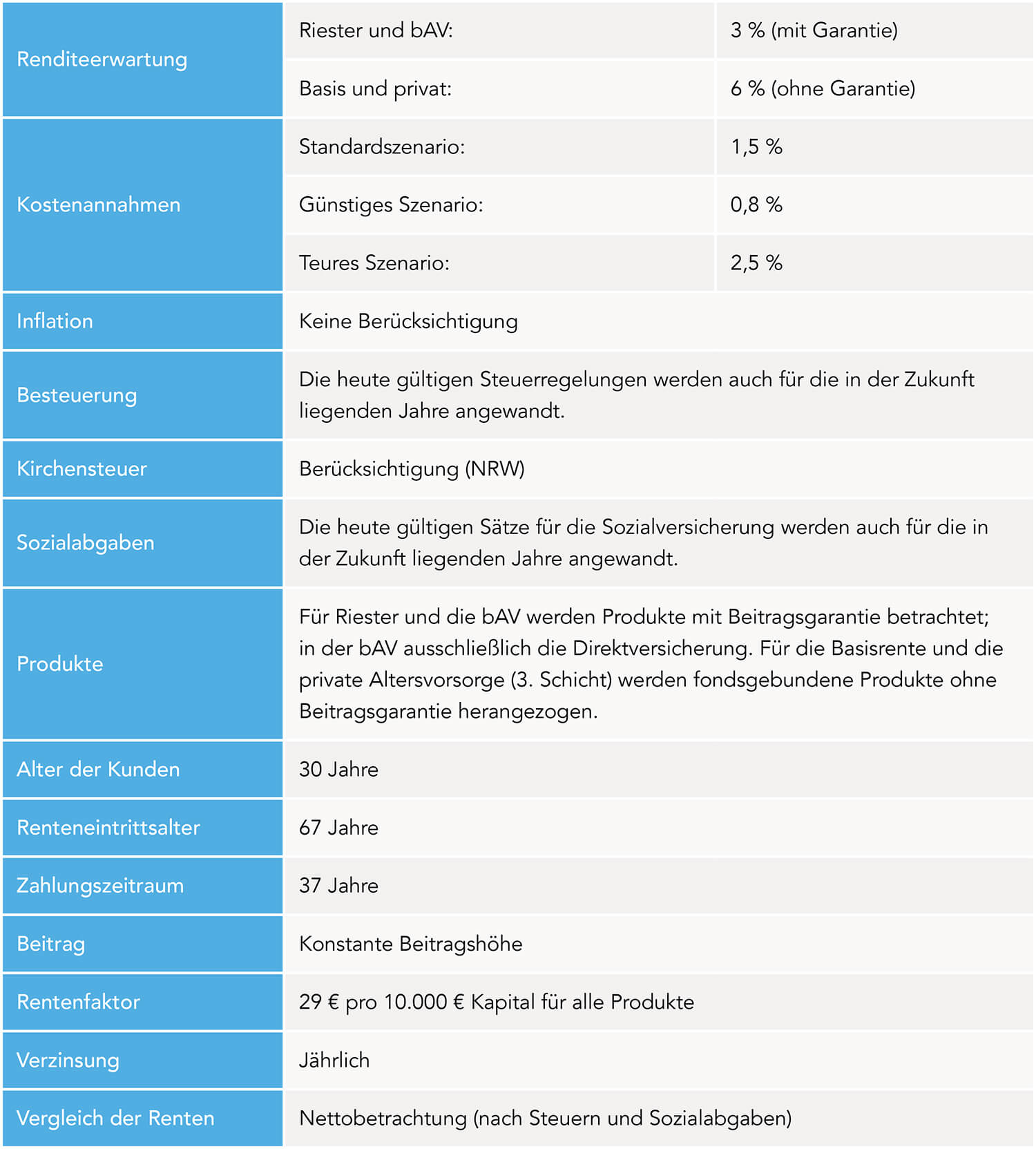

Das waren die Annahmen für die Berechnungen: