Für Jugendliche und junge Erwachsene gibt es eine bunte und facettenreiche Palette von Angeboten zur Finanzbildung. Diese ist aber zugleich extrem zersplittert und setzt ein gehöriges Maß eigener Initiative voraus, damit Jugendliche mit Hilfe der dort angebotenen Informationen ihr Wissen zu Finanzthemen verbessern. Ein solches generelles Interesse gibt es aber nicht.

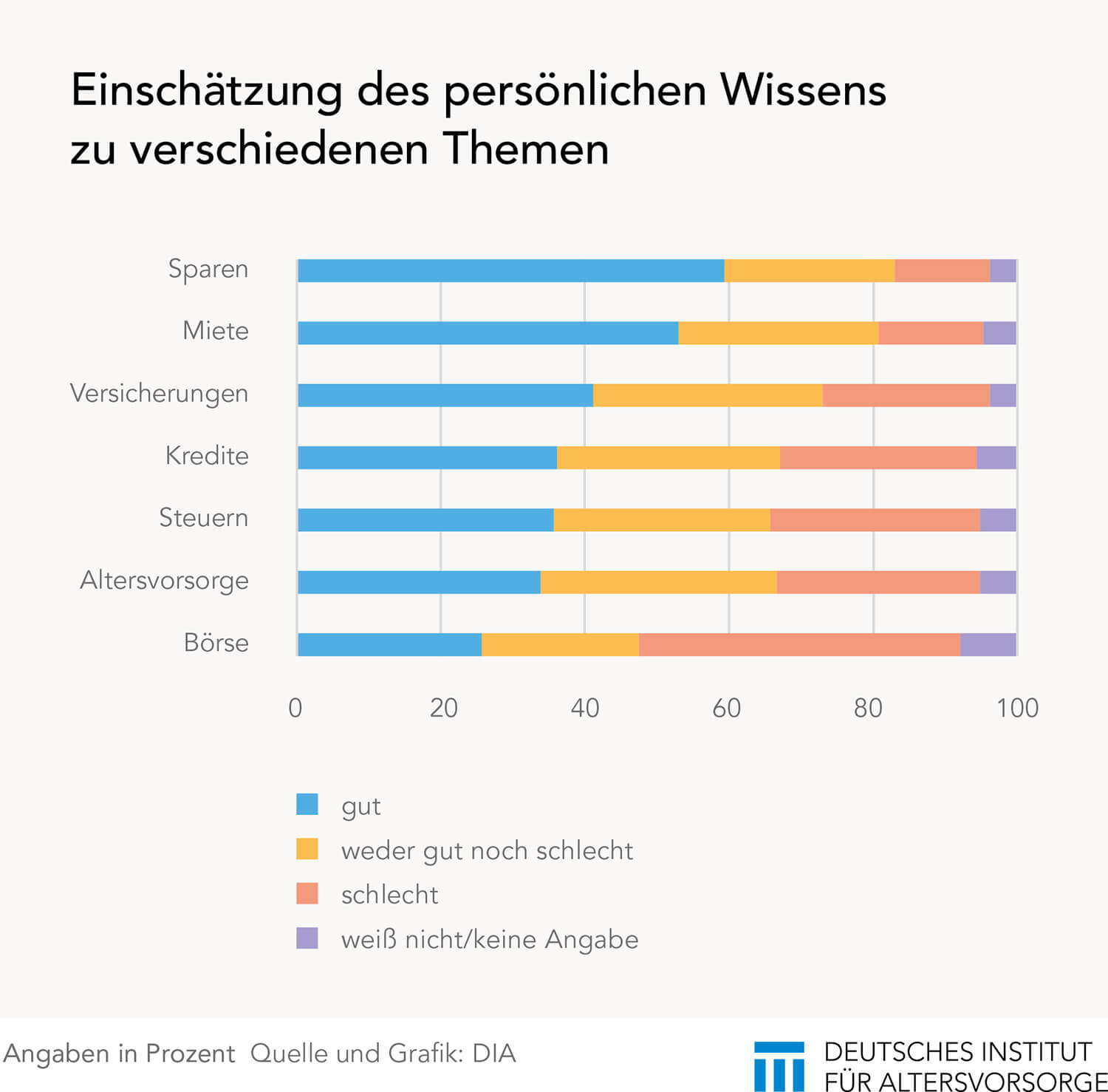

Obendrein ist die eigene Einschätzung der jungen Generation, wie fit sie in Sachen Finanzen ist, zum Teil verzerrt. Das zeigt die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) mit dem Titel „Finanzbildung mit Fundament: Fehlanzeige“. Damit hat das DIA untersucht, wie Jugendliche und junge Erwachsene selbst ihre Kenntnisse zu Themen wie Sparen, Miete, Versicherungen, Kredite und Steuern einschätzen, auf welchen Wegen sie Informationen dazu erlangen und wie das Finanzwissen verbessert werden kann.

Verzerrte Wahrnehmung

Die Defizite, die auch schon andere Studien an den Tag brachten, sind der jungen Generation allerdings nicht gleichermaßen bewusst. Auffällig ist besonders, dass in der umfangreichen Befragung, die INSA Consulere im Auftrag des DIA durchführte, Personen ohne Schulabschluss sich selbst hinsichtlich ihres Wissensstandes am besten bewerten. Gerade jene, die vor allem zusätzliche Bildungsangebote erreichen müssten, halten dies am wenigsten für erforderlich. Die Schattenseite solcher falscher Wahrnehmung zeigt sich in anderen Statistiken. Auswertungen zur Überschuldung lassen nämlich einen klaren Zusammenhang mit der Schulbildung erkennen. Das Überschuldungsrisiko ist für Menschen ohne Schulabschluss oder mit Hauptschulabschluss höher als für Personen mit Fachhochschulreife oder Abitur.

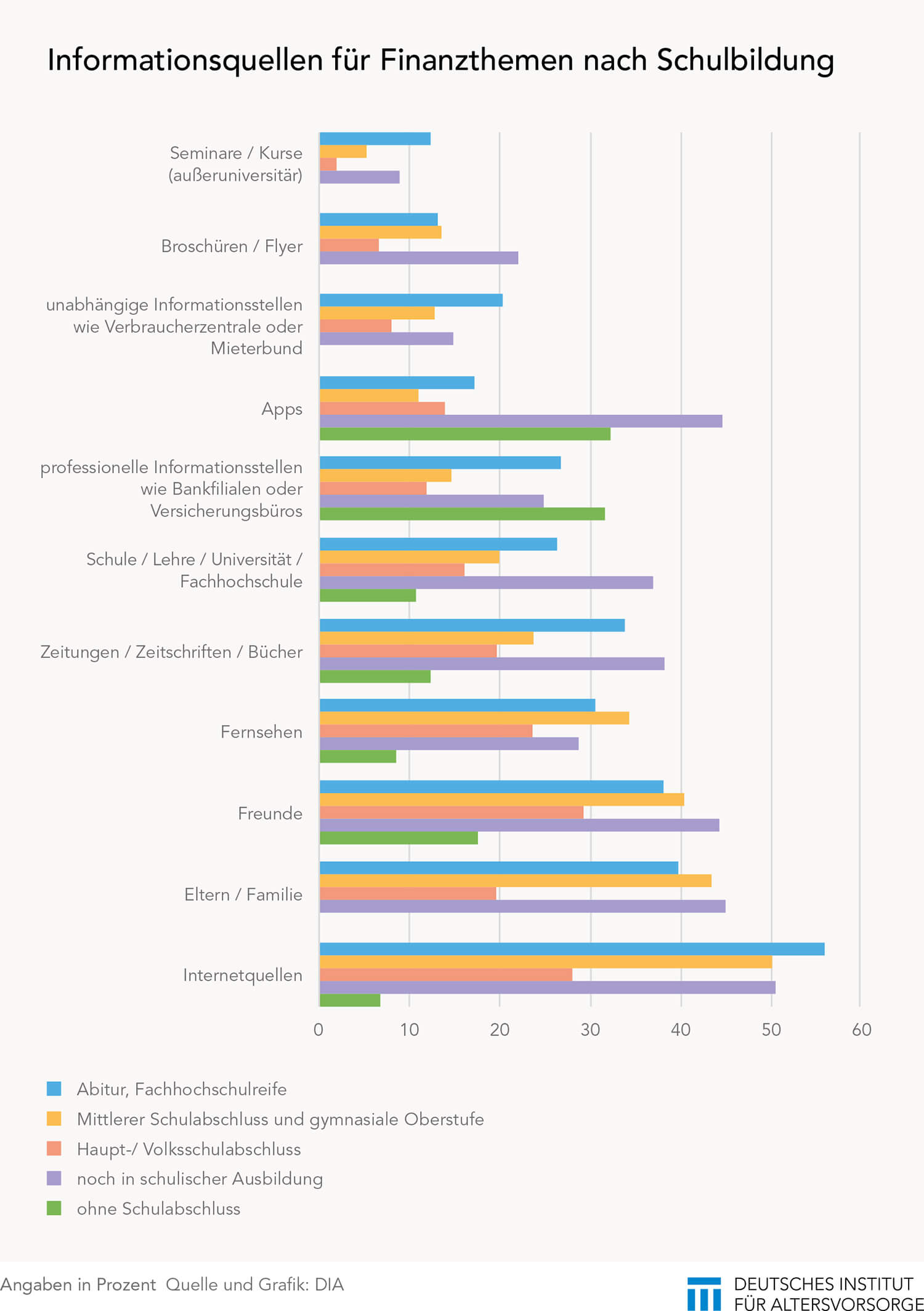

Internet dominiert als Informationsquelle

Bei der Aneignung von Wissen nutzt die junge Generation eine Vielzahl unterschiedlichster Informationsquellen. Dabei dominieren mit klarem Abstand Quellen, die im Internet zu finden sind. Bildungsinstitutionen wie Schule oder Lehre rangieren deutlich dahinter. Aufgegliedert nach Schulbildung könnte das Spektrum der Präferenzen bei den genutzten Informationsquellen nicht unterschiedlicher sein. Während Eltern für Befragte ohne Schulabschluss überhaupt nicht zu den Informationsquellen für Finanzthemen zählen sowie Internet und Fernsehen auch nur von einem vergleichsweise kleinen Teil der Befragten genannt werden, nehmen professionelle Informationsstellen und Apps mit jeweils 32 Prozent einen vergleichsweise großen Anteil in dieser Gruppe ein. Schüler hingegen greifen überdurchschnittlich häufig auf Eltern bzw. Familie (45 Prozent), Freunde (44 Prozent), Zeitungen, Zeitschriften und Bücher (38 Prozent) sowie Apps (45 Prozent) als bevorzugte Informationsquellen zurück. Hingegen nutzen 56 Prozent der Befragten mit Abitur bzw. Fachhochschulreife Internetquellen sowie nennen mit 34 Prozent ebenfalls überdurchschnittlich viele Zeitungen, Zeitschriften und Bücher.