Bei der staatlich geförderten Basisrente verfügen Altersvorsorgesparer über einen deutlich größeren Entscheidungsspielraum hinsichtlich Renditechancen und Risikopotential als bei der Riester-Rente. Obwohl Letztere eine viel größere und heterogenere Zielgruppe hat.

Das zeigt eine Untersuchung des Instituts für Vorsorge und Finanzplanung, die das Deutsche Institut für Altersvorsorge unlängst vorstellte.

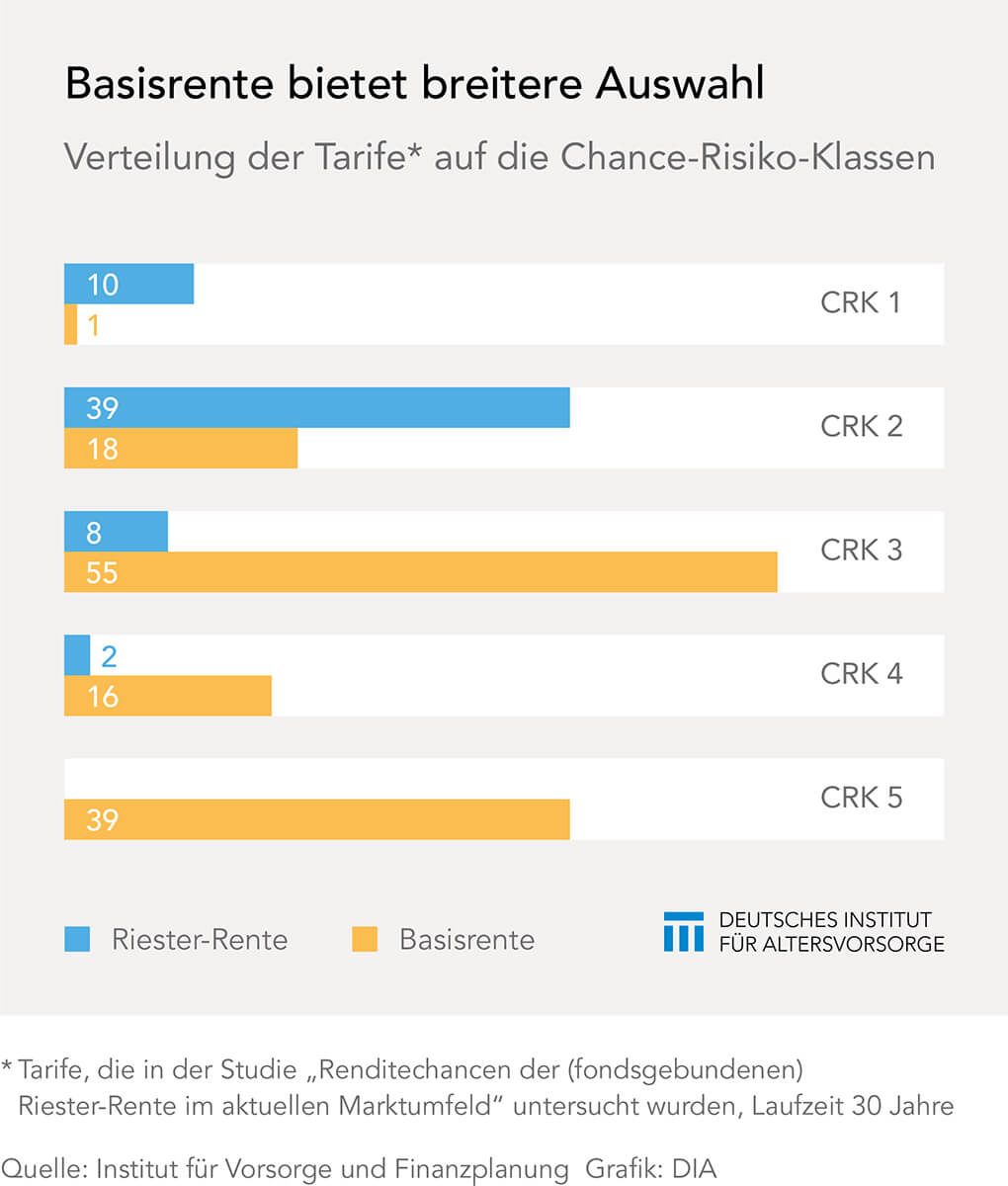

Die Verteilung der Chance-Risiko-Klassen fällt dabei sehr unterschiedlich aus. Bei der Riester-Rente konzentrieren sich die untersuchten Angebote vor allem auf die Klasse 2. Das heißt: Die Beiträge der Sparer werden vor allem sicherheitsorientiert und mit begrenzten Ertragschancen angelegt. Von den insgesamt untersuchten 59 fondsgebundenen Riestertarifen entfielen bei der langen Laufzeit von 30 Jahren 39 auf die Chance-Risiko-Klasse 2. Weitere zehn ordnet das PIA-Verfahren sogar nur in die Klasse 1 ein. Das bedeutet eine garantierte Verzinsung bis zum Beginn der Auszahlungsphase oder eine an einen Referenzzins gekoppelte Verzinsung mit nur niedrigen Ertragschancen.

Entscheidungsspielraum sehr eingeschränkt

Ein Riester-Sparer, der bereit und willens ist, zu Gunsten eines höheren Ertrages etwas mehr Risiko in Kauf zu nehmen, findet daher kaum ein zu ihm passendes Angebot. Lediglich zehn Tarife schafften es bei der Einstufung in eine höhere Chance-Risiko-Klasse (moderate beziehungsweise höhere Ertragschancen bei moderatem beziehungsweise höherem Verlustrisiko). Zur höchsten Chance-Risiko-Klasse gehörte kein einziges der untersuchten Angebote. Da klassische Riester-Rentenversicherungen oder indexgebundene Policen, die in der Untersuchung keine Rolle spielten, ausschließlich in der Chance-Risiko-Klasse 1 oder 2 zu finden sind, schränkt sich die Auswahl für den an der Riester-Rente interessierten Sparer noch weiter ein.

Rückzug von Anbietern verschärft die Lage

Ganz anders das Bild bei der Basisrente. Dort besitzen die Kunden insbesondere bei Produkten mit einer Einordnung in die Chance-Risiko-Klassen 3 bis 5 eine sehr gute Auswahl an verschiedenen Anbietern bzw. Tarifen und können entsprechend ihrer Risikoneigung Produkte wählen. Die sehr geringe Anzahl von Basisrenten mit einer Einstufung in Chance-Risiko-Klasse 1 oder 2 beruht darauf, dass nur in sehr wenigen Fällen die qualitativen Kriterien erfüllt sind. Insbesondere enthalten klassische Tarife in der Regel keine Bruttobeitragsgarantie, sondern eine Mindestverzinsung. Dies führt dazu, dass zum Beispiel klassische Basisrenten nicht in die Chance-Risiko-Klasse 1 oder 2 eingestuft werden, sondern in die Chance-Risiko-Klasse 3. Entsprechende Riester-Produkte landen hingegen in der Klasse 1 oder 2.

Verschärfend kommt eine weitere Entwicklung hinzu: Immer mehr Anbieter ziehen sich aus dem Riester-Markt zurück. Einige sehen kein ausreichend geschäftliches Potential mehr. Andere sind wegen ihrer Kosten und der niedrigen Zinsen nicht mehr in der Lage, die gesetzlich geforderte Bruttobeitragsgarantie darzustellen. Damit schwindet das Angebot an Riester-Produkten im Vergleich zu den Basisrenten weiter. Obwohl die Zielgruppe der Riester-Sparer deutlich größer ist. Aus diesem Grund plädieren die Autoren der Studie, die in Zusammenarbeit mit der DWS Group GmbH & Co. KgaA entstand, unter anderem für eine Flexibilisierung der Bruttobeitragsgarantie bei der Riester-Rente, um die Vielfalt der Angebote zu vergrößern.