Im Bundestagswahlkampf vor mehr als einem Jahr trat die FDP mit einem fundierten Reformvorschlag für die gesetzliche Rentenversicherung an. Nach einem Jahr Ampelregierung ist daraus inzwischen ein ganz anderes Konzept geworden.

Das Institut Wirtschaft und Gesellschaft hat mal genauer hingeschaut und das neue Konzept der Aktienrente mit dem ursprünglichen verglichen. Fazit: Es sind zwei komplett verschiedene Ansätze.

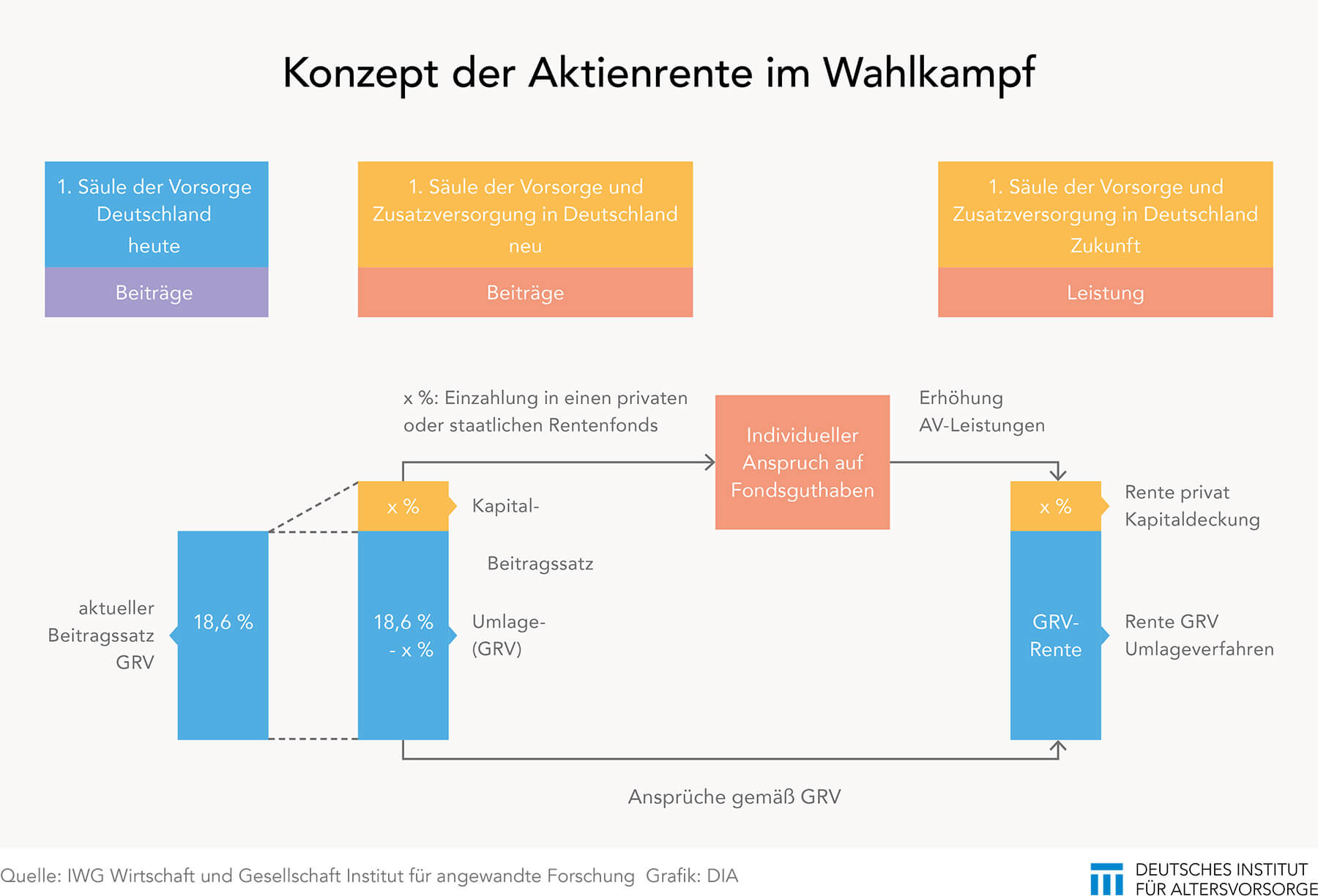

Die ursprüngliche Idee zielte auf eine Erhöhung der Versorgungsleistungen im Alter, zeigt Hans H. Melchiors, einer der Partner und Gründer des Instituts, in einem Vortrag auf. Ein Teil des Beitragssatzes von derzeit 18,6 Prozent sollte einen staatlichen oder privaten Rentenfonds dotieren. Der verbleibende Beitrag wäre wie bisher in das umlagefinanzierte Rentensystem geflossen. Darüber hinaus hätte aus Haushaltsmitteln die Rentenversicherung für eine gewisse Zeit zusätzlich finanziert werden müssen. Schließlich hätte nicht mehr der volle Beitragssatz von 18,6 Prozent für die Bedienung der laufenden Rentenverpflichtungen zur Verfügung gestanden.

Ursprüngliches Konzept: individueller Anspruch

Aus dem Rentenbeitrag für die Kapitaldeckung entsteht ein individueller Anspruch auf ein Fondsguthaben. Daraus ergibt sich dann später ein Rentenbestandteil aus der Kapitaldeckung, der die Rente aus dem Umlageverfahren ergänzt. In der Erwartung, dass vor allem bei längeren Laufzeiten aus einer aktienorientierten Kapitalanlage Wertsteigerungen und Erträge zu einer spürbaren Zusatzrente führen, sollte am Ende eine bessere Versorgung des Versicherten erreicht werden, ohne dass während der Beitragszeiten eine höhere finanzielle Belastung für ihn entsteht. Die zusätzlichen Haushaltsmittel waren nur für eine Übergangszeit eingeplant.

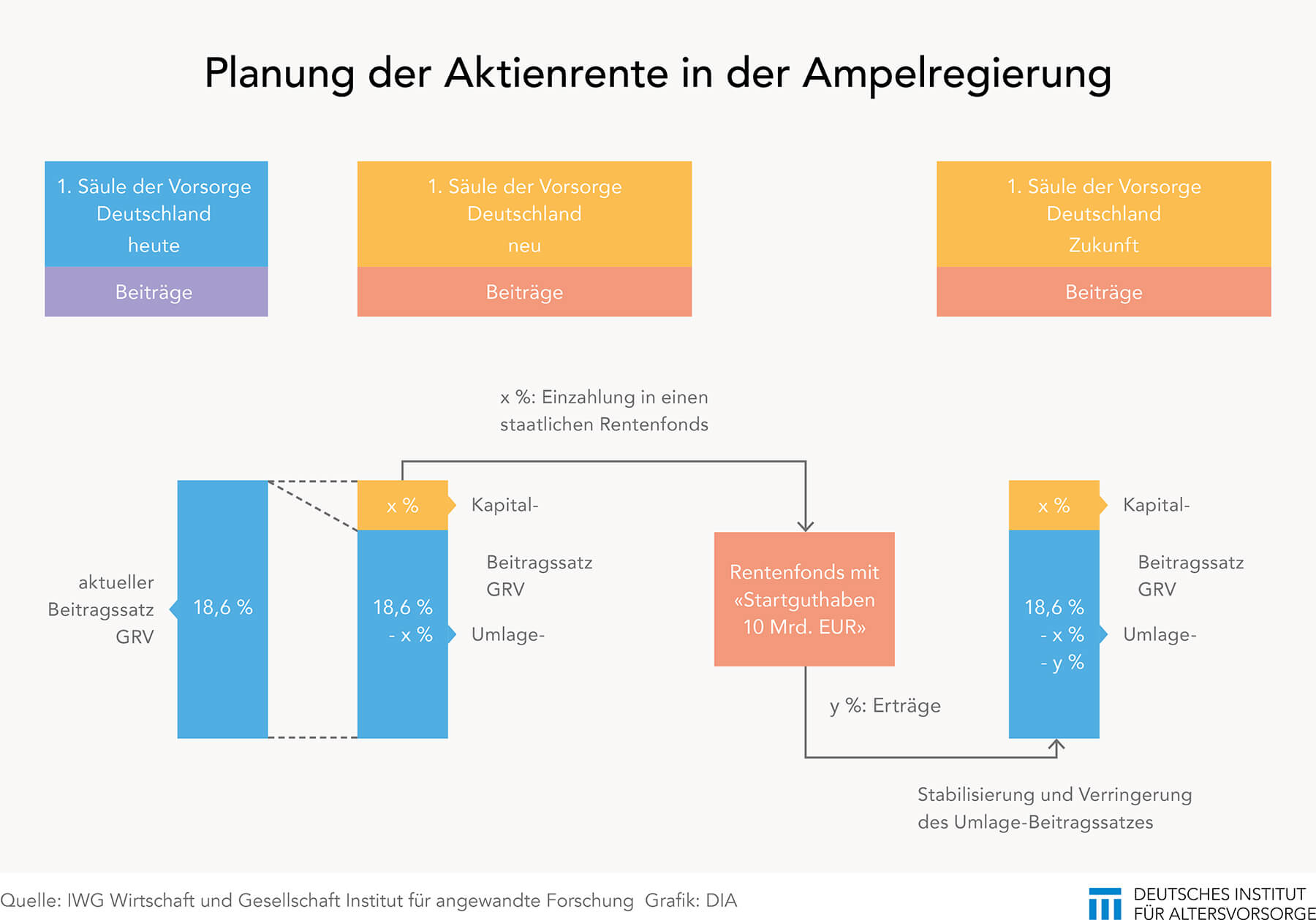

Neues Konzept: Beitragsstabilisierung

Das Konzept, das die Ampelregierung nun verfolgt, zielt auf die Stabilisierung des Beitragssatzes. So soll ein Teil der Einnahmen in einen Rentenfonds mit einem Startguthaben von zehn Milliarden Euro umgeleitet werden. Daraus erhoffen sich die Initiatoren mittelfristig Erträge, die zu einer Stabilisierung und Absenkung des künftig steigenden Beitragssatzes führen. Es entsteht also kein individueller Leistungsanspruch, sondern der zusätzliche aktienbasierte Fonds soll die Finanzierung der Rentenversicherung insgesamt stützen. Daher sprechen die Väter dieses Konzeptes derzeit auch nicht mehr von Aktienrente, sondern nur noch von Aktienrücklage.

Welche Wirkung diese Rücklage tatsächlich entfaltet, bleibt derzeit noch im Ungewissen. Das hängt vor allem von der Art und Größe des geplanten Rentenfonds ab. So ist derzeit noch unklar, welche Kapitalbeträge in dem Fonds tatsächlich entstehen. Die als Initialbeitrag geplanten zehn Milliarden Euro sind, gemessen am gesamten Finanzierungsumfang der Rentenversicherung, nur ein Tropfen auf dem heißen Stein. Nach Berechnungen, die das Verbraucherportal „Finanztip“ hat anstellen lassen, müsste die Aktienrücklage ein Volumen von mehr als 210 Milliarden Euro haben, um eine Beitragssteigerung von einem Prozentpunkt zu verhindern.

Hilft eine Erweiterung des Versichertenkreises?

Es wird also entscheidend sein, wie viel Geld aus anderen Quellen – zusätzliche Einnahmen oder Teile der Beitragseinnahmen – in diesen Fonds fließen. Das könnte zum Beispiel auch durch eine Erweiterung des Versichertenkreises erreicht werden. Wenn zum Beispiel aus jenen Bevölkerungsgruppen, die bislang keiner Versicherungspflicht in der Rentenversicherung unterliegen, mittels einer Stichtagsregelung junge Beitragszahler aufgenommen würden, stünden temporär zusätzlich Beitragsmittel zur Verfügung. Durch die Erweiterung entstehen zwar zusätzliche Zahlungsverpflichtungen, aber die liegen weit in der Zukunft, wenn es jüngere Versicherte sind.

Wo kommt das Kapital her?

Allerdings handelt es sich bei den denkbaren neuen Versicherungsgruppen mit den Selbständigen und den Beamten um ein der FDP besonders nahestehendes Klientel. Es ist daher eher unwahrscheinlich, dass die Liberalen, die das Konzept der Aktienrente/Aktienrücklage bislang vor allem vorangetrieben haben, auf diese Lösung zurückgreifen. So wird es bei einer weiteren Dotierung wohl eher auf Mittel aus dem Bundeshaushalt oder ähnlichen Quellen, wie zum Beispiel noch im Bundesbesitz befindliche Anteile an ehemaligen Bundesunternehmen hinauslaufen.

Das Institut für Wirtschaft und Gesellschaft arbeitet derzeit im Auftrag des Deutschen Instituts für Altersvorsorge an einer Studie, die Erfahrungen mit Staatsfonds für die Altersvorsorge in europäischen Ländern auswertet. Die Ergebnisse liegen im ersten Quartal des kommenden Jahres vor.