Welche längerfristigen Auswirkungen hat Corona auf das Sparverhalten und die Vorsorge der Bürger? Wie unterschiedlich fiel die finanziell-berufliche Betroffenheit in den verschiedenen Gruppen der Gesellschaft aus?

Diesen und weiteren Fragen zu den Folgen der Corona-Pandemie ging die jüngste Studie des Deutschen Instituts für Altersvorsorge mit dem Titel „Gibt es Long Covid beim Sparen und Wohnen?“ nach.

Ein Resultat der umfangreichen Befragungen, die für die Studie angestellt wurden: Jeder Fünfte (19 Prozent) war finanziell ganz erheblich betroffen. Einerseits durch hohe Einkommensverluste von mehr als 500 Euro im Monat. Davon berichten acht Prozent der Befragten. Elf Prozent mussten andererseits finanzielle Mittel mobilisieren, also zum Beispiel einen Antrag auf Sozialleistungen stellen, ein Darlehen aufnehmen oder Ersparnisse aufbrauchen. Ein weiteres knappes Fünftel (17 Prozent) hatte zwar keine finanziellen Probleme, musste aber pandemiebedingt im Homeoffice arbeiten. Für drei Fünftel dagegen änderte Corona bei Einkommen und Beruf nichts.

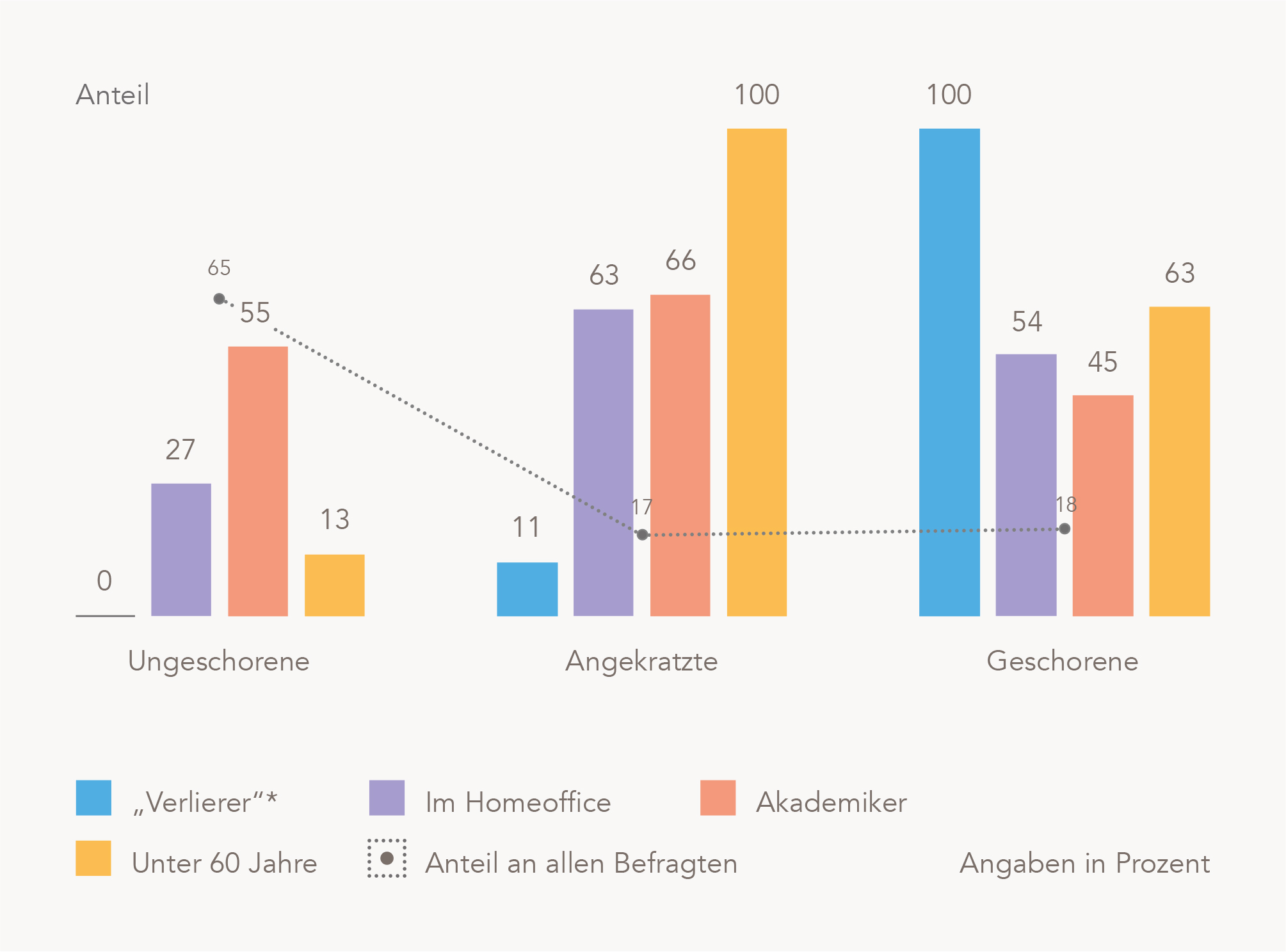

Steckbriefe sozio-ökonomischer Betroffenheit

Das ergab der erste Teil der Auswertung, der sich zunächst mit der beruflich-finanziellen Betroffenheit beschäftigte. In einem zweiten Schritt entwickelte des Studienteam des Berliner Forschungs- und Beratungsunternehmens empirica auf der Grundlage der vom Meinungsforschungsinstitut INSA Consulere erhobenen Daten Steckbriefe der sozio-ökonomischen Corona-Betroffenheit. Dafür fassten die Experten die kleineren Gruppen mit hohen Einkommensverlusten und finanzieller Mobilisierung zur Gruppe der „Corona-Verlierer“ zusammen und verschnitten diese Dimension mit dem Alter und Bildungsstatus. So ergaben sich drei Hauptgruppen der sozio-ökonomischen Betroffenheit (Ungeschorene, Angekratzte, Geschorene) mit zwei Teilgruppen. Anhand dieser Einteilung wurden die Themen „Konsumausgaben/Sparen“, „Ausbreitung Homeoffice“ und „Wohnsituation“ untersucht.

*hoher Einkommensverlust (über 500 Euro/Monat) und/oder finanzielle Mobilisierung (Antrag auf Sozialleistungen, Kreditaufnahme oder vorhandene Ersparnisse aufbrauchen)

Quelle: INSA Consulere, empirica; Grafik: DIA

Kurz zusammengefasst die wesentlichen Aussagen dieser Auswertung: Die Älteren sind weitestgehend ungeschoren durch die Krise gekommen. Das trifft auch auf unterdurchschnittlich Verdienende und Arbeitnehmer mit geringem Bildungsabschluss zu. Gutverdiener, Urbane und Akademiker waren zwar oft im Homeoffice, hatten aber keine finanziellen Einbußen. Wegen der eingeschränkten Möglichkeiten zum Geldausgeben sparten sie oft sogar mehr als vorher. Die Geschorenen wiederum sind einerseits Selbstständige und Freiberufler zum Beispiel in der Gastronomie und im Messebau und andererseits die Einkommensschwächsten. Den Studienautoren zufolge sind Letztere vor allem Aushilfskräfte und 450-Euro-Jobber mit einfacher Dienstleistungstätigkeit.

Größere Vorsichtskasse mit konservativen Anlagen

Rücklagen, die wegen der eingeschränkten Konsummöglichkeiten während der Lockdowns entstanden, will die Mehrheit jedoch größtenteils noch ausgeben. Die Autoren der Studie vermuten Nachholeffekte beim Konsum. Gleichzeitig stellten sie aber ein verändertes Sicherheitsbewusstsein fest. So wollen die Geschorenen künftig eine größere Vorsichtskasse in konservativen Geldanlagen halten. Angekratzte wiederum planen mehr langfristiges Sparen in Aktien und ETF.

Homeoffice bleibt auch in Zukunft angesagt

Vor allem jüngere, besser Ausgebildete und gut Verdienende waren wegen Corona erstmalig im Homeoffice beschäftigt. Darunter auch viele Städter, die eher beengt auf der Etage wohnen. Am Gros der Erwerbstätigen ging diese Spielart der Pandemie jedoch vorüber. Der verbreitete Eindruck, dass sich in den Pandemiemonaten halb Deutschland im Homeoffice befand, trifft demnach keineswegs zu. Richtig ist allerdings eine andere Erwartung: Die Pandemie hat Auswirkungen auf das künftige Arbeitsumfeld. Die Befragungen ergaben nämlich einen ausgeprägten Wunsch, auch in Zukunft verstärkt im Homeoffice zu arbeiten. Ihn äußerten vor allem Jüngere, Bewohner ländlicher Gegenden und Frauen.

Der DIA-Studie mit dem Titel „Gibt es Long Covid beim Sparen und Wohnen?“ liegen Ergebnisse aus einer Repräsentativbefragung zugrunde, die im Frühjahr 2021 unter 1.006 Personen stattfand. Aufbauend auf die daraus abgeleitete Typologie wählten die Studienautoren Haushalte für Tiefeninterviews aus. In den Tiefeninterviews im August 2021 erfragten sie dann Details zum jeweiligen Entscheidungshintergrund.