Sparweltmeister – so sehen die Deutschen sich gerne selbst. Doch wirklich clever sind sie dabei nicht. Das Geld wird meistens auf der Bank gehortet und nicht sinnvoll investiert. Die geringe Vermögensrendite leistet im Anschluss ein Übriges.

Während die Sparer in anderen Ländern ihr Geld für sich arbeiten lassen, findet Vermögenswachstum in Deutschland überwiegend nur durch die Erhöhung der Spareinlagen statt. Nur ein Land in Europa legt sein Geld noch schlechter an.

Die Ergebnisse der Studie zeigen deutliche Unterschiede im Sparverhalten. Deutschland ist in Europa neben Österreich das einzige Land, in dem Sparleistungen aus dem Arbeitseinkommen zum Vermögensaufbau beitragen. Im Jahr 2012 verwendeten die Deutschen pro Kopf rund 4.000 Euro ihrer Arbeitseinkommen für den Vermögensaufbau. Tendenz steigend. Das Problem dabei ist allerdings, dass das Geld nicht lukrativ angelegt wird.

Europäische Sparer investieren nicht gewinnbringend

Trotz der guten Börsenlage bringen private Anleger rund zwei Drittel ihrer Ersparnisse auf die Bank – so viel wie noch nie zuvor. Sinnvoller aber wäre es, beispielsweise in Aktien zu investieren. Doch die Meisten scheuen das Risiko. Michael Heise, Chefvolkswirt der Allianz, erklärt: „Während das Geldvermögen im Durchschnitt der letzten Jahre vor allem von der guten Entwicklung der Wertpapiermärkte profitierte, fließen neue Gelder hauptsächlich in Bankeinlagen. Obwohl sie dort nicht nur keinen Ertrag abwerfen, sondern vielmehr an realem Wert verlieren.“ Dieses Jahr erleiden Anleger in den Industrieländern voraussichtlich Realwertverluste von rund 600 Milliarden Euro.

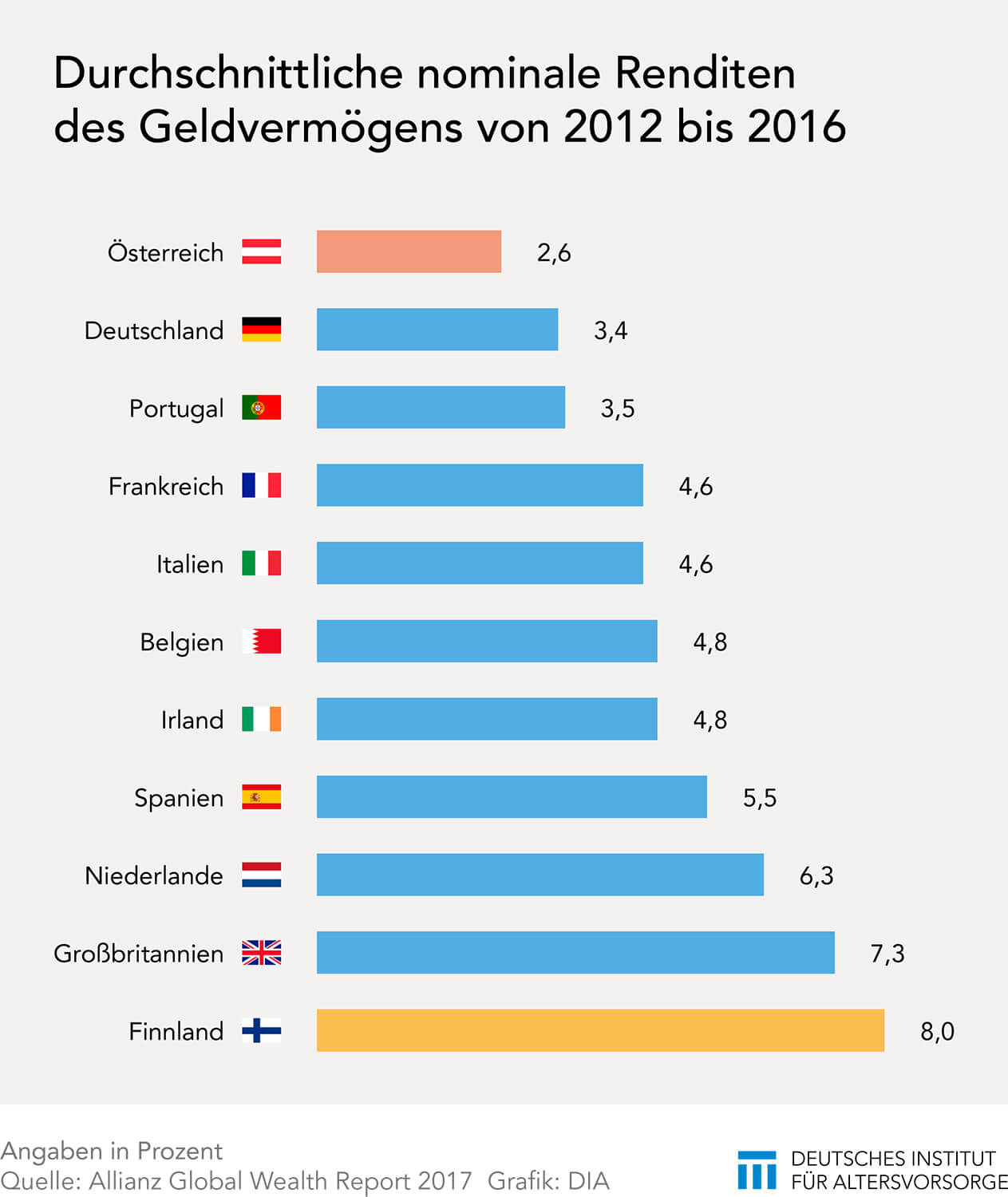

Die Rendite des Geldvermögens ist in Europa kaum irgendwo schlechter als in Deutschland. Nur Österreich übertrumpft die angeblichen Sparweltmeister noch. Im europäischen Vergleich in den Jahren 2012 bis 2016 belegt Finnland mit einer Gesamtrendite von acht Prozent den ersten Platz. Es folgen Großbritannien (7,3 %), Niederlande (6,3 %) und Spanien (5,5 %). Die deutschen Haushalte mehren ihr Geld hingegen gerade mal mit einer Gesamtrendite von 3,4 Prozent. Schlechter sind nur noch die Österreicher mit 2,6 Prozent. Zum Vergleich: In Nordamerika gehen rund drei Viertel des Vermögenswachstums auf Wertveränderungen im Bestand zurück, in Deutschland hingegen nur etwa ein Viertel.

Im globalen Vergleich hinkt Deutschland hinterher

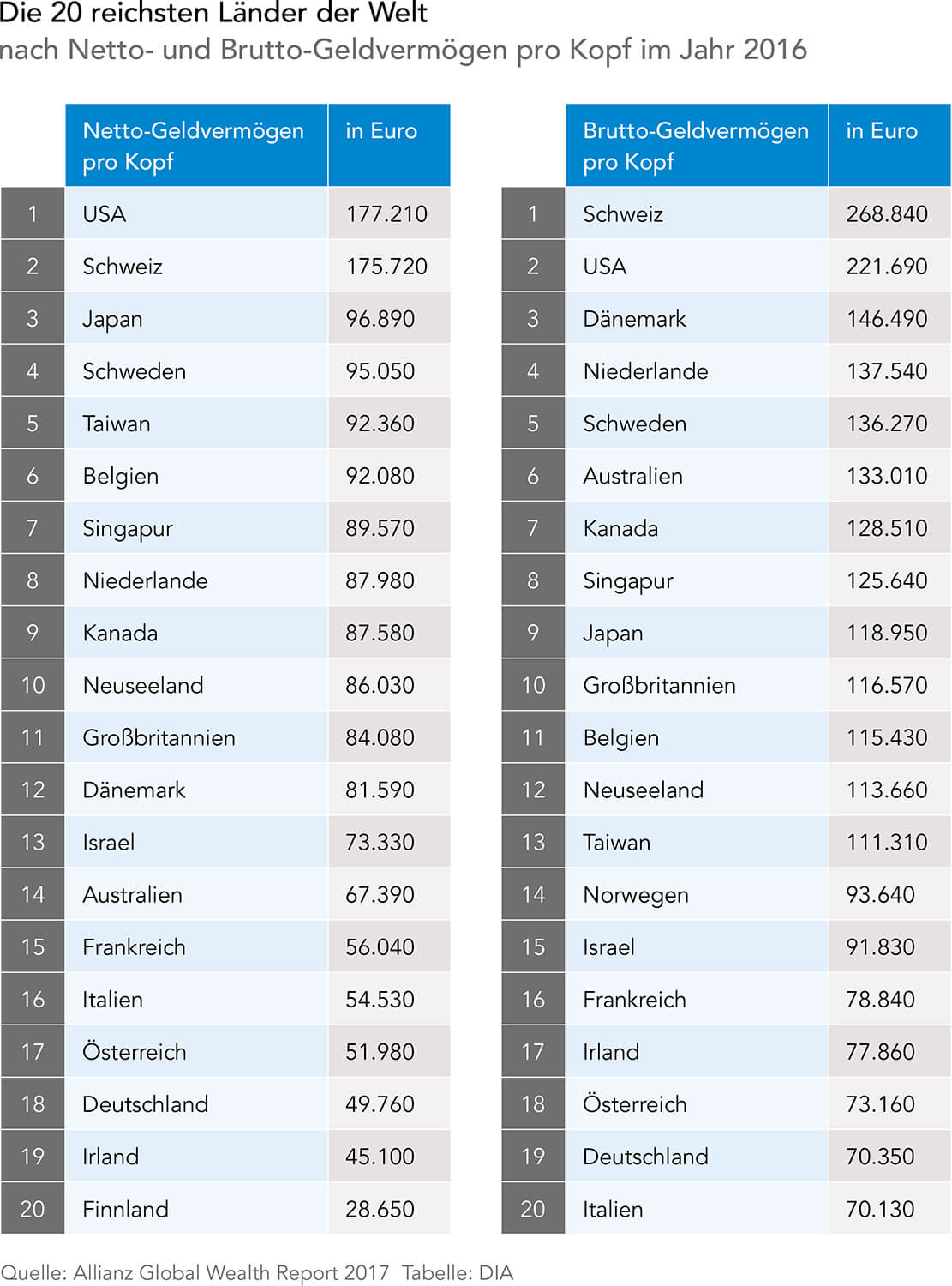

In der Rangliste der 20 reichsten Länder der Welt enttäuscht Deutschland ebenfalls. Da ändert auch das hohe Wirtschaftswachstum in den vergangenen Jahren nichts.

Fazit

Zusammengefasst kann also festgehalten werden, dass Europäer lieber sparen als investieren. Das Streben nach Sicherheit und Liquidität treiben Anleger trotz Nullzins zu den Banken. Vermögenswachstum findet in Deutschland überwiegend nur durch eigene Sparleistungen statt. Dabei erleiden private Haushalte trotz niedriger Inflation durch die Geldentwertung hohe Verluste. Die Angst vor den Kapitalmärkten scheint in Europa so groß zu sein, dass lieber die Wahl getroffen wird, durch Bankeinlagen unweigerlich Geld zu verlieren.