Die Aegon-Ruhestandsstudie zeigt: wachsende Versorgungslücken werden Arbeitnehmern später sehr zu schaffen machen.

Bei der finanziellen Vorbereitung des Ruhestands und der Vorsorgeplanung geraten deutsche Arbeitnehmer zunehmend ins Hintertreffen. Der Anteil der Gewohnheitssparer ist weiter gesunken. Nur eine Minderheit ist sich bewusst, welche finanzielle Situation im Alter herrscht. Über die Hälfte der Befragten rechnet damit, (auch) im Alter arbeiten zu müssen. Das sind die zentralen Befunde der neuen Ruhestandsstudie 2016 der international agierenden Aegon Versicherungsgruppe. Befragt wurden für diese jährlich neu aufgelegte Studie rund 16.000 Erwerbstätige und Rentner in 15 Ländern, darunter 1.000 aus Deutschland. Im Fokus der Befragung stehen Vorsorgeplanung, Sparverhalten und Vermögensbilanz.

Lücken und Unsicherheit

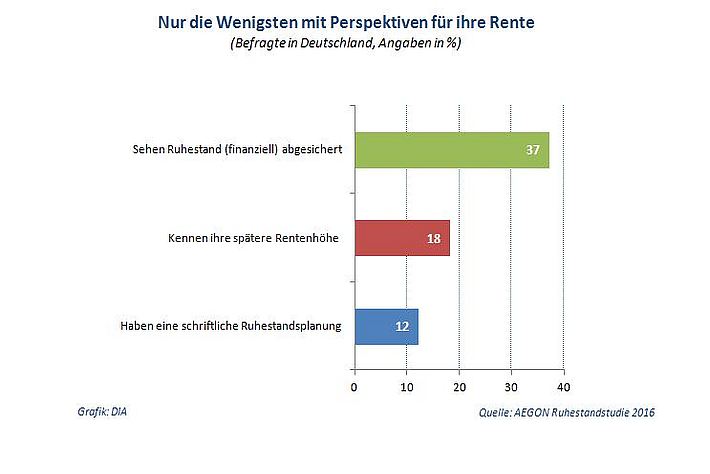

Das diesjährige Ergebnis für Deutschland fällt eher deprimierend aus. Die Vorsorgelücke der Deutschen ist in den vergangenen Jahren weiter gewachsen. Die Vorsorgeplanung hingegen lässt weiter zu wünschen übrig. So glaubt lediglich jeder Dritte (37 Prozent) der Deutschen, finanziell ausreichend auf den Ruhestand vorbereitet zu sein. Im Jahr 2012 war es noch jeder Zweite (49 Prozent). Ebenso auffällig groß ist die allgemeine Unsicherheit mit Blick auf den Ruhestand. Nicht einmal jeder fünfte Befragte (18 Prozent) weiß, mit welchen Einkünften er als Rentner rechnen kann. Obwohl für 76 Prozent ein solcher Überblick wünschenswert wäre. Auch die Lebenserwartung wurde angesprochen. Sie wird von vielen zu knapp kalkuliert. So meinten nur 41 Prozent, ihren gewünschten Lebensstandard auch beibehalten zu können, wenn sie älter als 90 Jahre werden.

Es hapert an der Finanz- und Vorsorgeplanung

Die Deutschen sind finanziell so schlecht auf den Ruhestand vorbereitet wie seit fünf Jahren nicht. Dies liegt einerseits daran, dass die Zahl der Gewohnheitssparer von 45 Prozent (2012) auf 37 Prozent zurückgegangen ist. Andererseits haben gerade einmal zwölf Prozent der Erwerbstätigen ein schriftliches Konzept für ihre Vorsorgeplanung. Weitere 49 Prozent haben zwar einen „Plan im Kopf“, doch diesen nirgendwo fixiert. 36 Prozent verfügen über keinerlei Strategie fürs Alter. Wer schon keinen grundlegenden Plan hat, der verfügt meist auch über keinen „Notfall-Plan“. So sind viele Arbeitnehmer auf eine Erwerbsunfähigkeit vor Rentenbeginn noch schlechter vorbereitet. Kaum ein Drittel der Befragten (30 Prozent) gab an, dafür einen Notfallplan zu haben. Die meisten vertrauen auf persönliche Ersparnisse (47 Prozent) oder eine Berufsunfähigkeitsversicherung (46 Prozent). 29 Prozent setzen in diesem Fall auf ihren (Ehe-)Partner.

Arbeiten trotz Rente – dafür gibt es mehrere Gründe

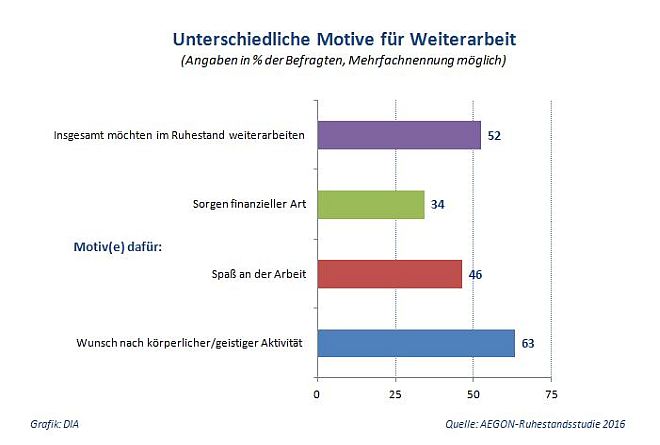

Über die Hälfte der Arbeitnehmer (52 Prozent) will über das gesetzliche Renteneintrittsalter hinaus arbeiten, ermittelte die Studie. Dies habe durchaus auch positive Gründe. Dazu zählen der Wunsch nach körperlicher und geistiger Aktivität (63 Prozent) oder einfach Spaß an der Arbeit (46 Prozent). Doch für ein Drittel (34 Prozent) geben finanzielle Sorgen den Anstoß. Allerdings ist Weiterarbeiten im Ruhestand nicht ohne weiteres möglich. Lediglich 37 Prozent gehen davon aus, dass ihr Arbeitgeber für solche Fälle ein Altersteilzeitmodell oder ähnliches Programm anbietet. Die Mehrheit der Befragten (72 Prozent) sieht im Zuge der Vorsorgeplanung auch den Staat in der Verantwortung, für eine ausgewogene Pflichtenverteilung zwischen Gesetzgeber, Arbeitgeber und Erwerbstätigen zu sorgen. Das gilt insbesondere für die Betriebsrente. 74 Prozent der Deutschen sind der Meinung, der Staat solle die Arbeitgeber anhalten, alle Mitarbeiter automatisch über eine betriebliche Lösung abzusichern.

Stärkeres Engagement der Arbeitgeber bei Vorsorgeplanung

Mehr Planungshilfe wird insbesondere von den Arbeitgebern gewünscht. Bei ihrer Planung fühlen sich nur 34 Prozent der Erwerbstätigen ausreichend von ihrem Arbeitgeber unterstützt. Nur gut ein Fünftel der Befragten erhält Informationsmaterial oder Angaben zum betrieblichen Ruhestandsguthaben. Weniger als zehn Prozent der befragten Arbeitnehmer können in dieser Hinsicht auf digitale Tools zur Planung ihrer Altersvorsorge zugreifen. Obwohl gut zwei Drittel solche Tools als hilfreich empfinden. Durchschnittlich rechnen Arbeitnehmer damit, 17 Prozent ihrer Einnahmen im Ruhestand über eine Betriebsrente zu erzielen. 52 Prozent setzen allein auf die gesetzliche Rentenversicherung. 31 Prozent wollen fehlende Bezüge durch persönliche Ersparnisse ausgleichen.