Das geplante Rentenpaket II soll auch eine Rentenversicherungspflicht für Selbständige enthalten. Um deren Altersabsicherung ist es schlecht gestellt. Das zeigt eine Studie.

Über die Hälfte (56 Prozent) der rund 4,2 Millionen Selbständigen in Deutschland arbeitet als sogenannter Solo-Selbständiger. Auch für diese ca. 2,3 Millionen wird es voraussichtlich ab 2020 im Rahmen des Rentenpakets II eine Altersvorsorgepflicht geben. Zumindest wenn sie noch keine Altersversorgung nachweisen können. Ein entsprechender Gesetzentwurf ist in Planung, auch wenn noch kein genauer Zeitplan für dieses Rentenprojekt steht. Dennoch sind einige Details bereits im Umlauf. So soll für Solo-Selbständige vermutlich ein Opting-out im Hinblick auf ihre Altersvorsorge gelten. Das bedeutet, jeder von ihnen muss eine Altersvorsorge nachweisen, kann aber zwischen verschiedenen Modellen wählen. Zwingend dabei wird allerdings eine lebenslange Rentenzahlung sein. Damit scheiden Immobilien als Altersvorsorge oder das eigene Unternehmen als Rentenabsicherung aus.

Gut informiert, weniger gut aufgestellt

Doch wie steht es um die Altersvorsorge der Selbständigen derzeit? Dieser Frage widmete sich eine repräsentative Umfrage, die das Meinungsforschungsinstitut Civey im Auftrag des Berliner Finanzdienstleistungs-Startup Vantik unlängst mit Fokus auf Freelancer (also Freiberufler/-innen) realisiert hat. Die Studie belegt eindrucksvoll, dass sich Freelancer durchaus intensiv mit ihrer Altersvorsorge beschäftigen. Zumindest gaben gut zwei Drittel (67 Prozent) dies an. Wobei Jüngere und Frauen nicht so intensiv damit befasst sind. Drei Viertel (73 Prozent) aller Freelancer wissen, mit wie viel Rente sie im Alter rechnen können. Über die Hälfte (57 Prozent) weiß auch, wie viel im Monat für den späteren Ruhestand zurückgelegt werden müsste.

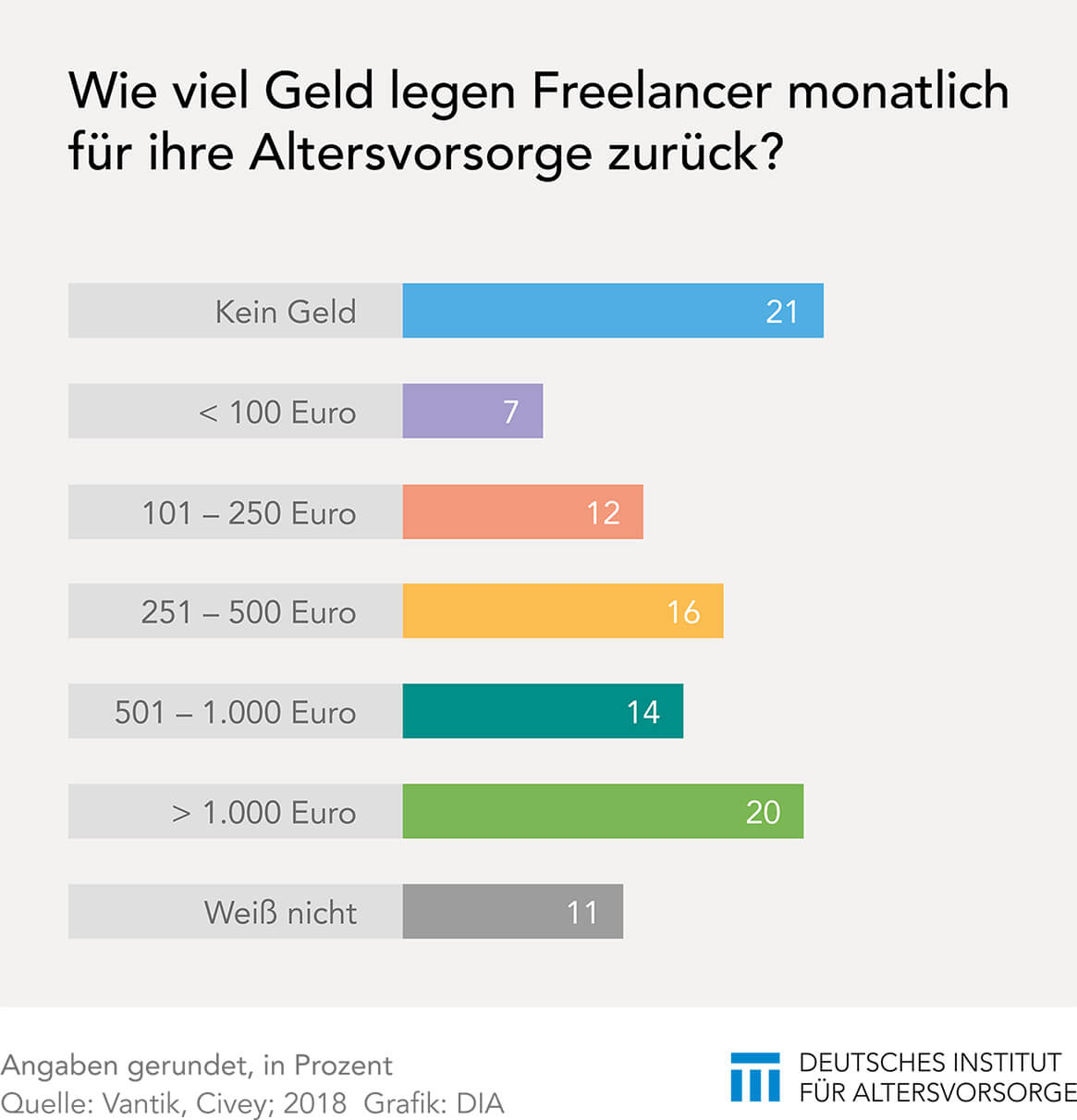

Jeder fünfte Selbständige spart nichts

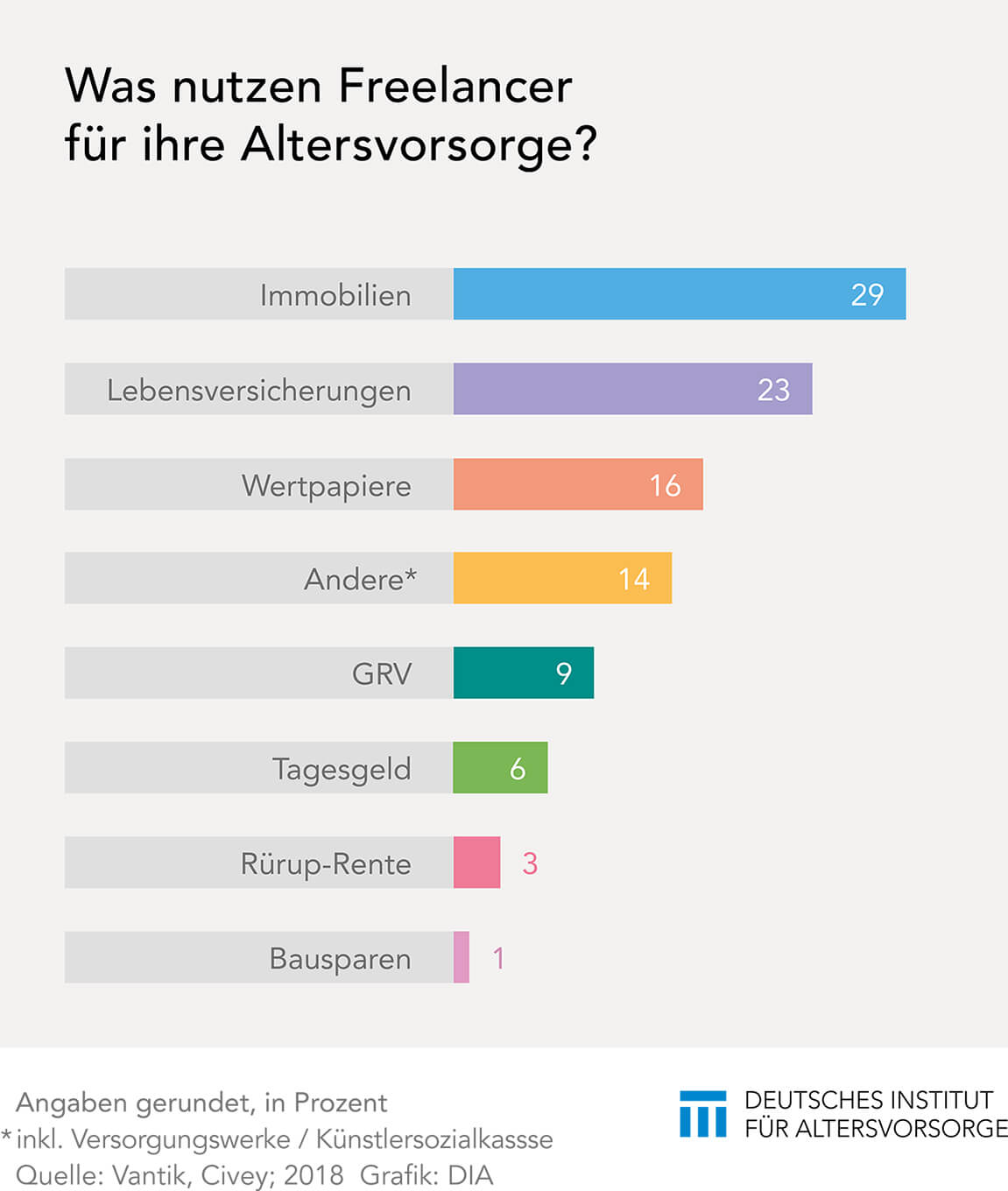

Rürup-Rente geht bei Freelancern unter

Dringend gesucht: Flexibilität

Freelancer wünschen sich eine weitaus flexiblere und transparentere Altersvorsorge. So äußerten 62 Prozent der Umfrage-Teilnehmer, dass sie mehr für ihre Rente tun würden, wenn sie ihre Beiträge flexibel erhöhen, senken oder pausieren könnten. Doch der Mehrheit geht es dabei auch um ein gewisses Maß an Sicherheit – Stichwort „Beitragsgarantie“. 60 Prozent würden mehr fürs Alter sparen, wenn sie mindestens ihre eingezahlten Beiträge im Ruhestand wieder herausbekommen. Das gilt vor allem für die Jüngeren. Diese wünschen sich auch mehr digitale Informationen und eine entsprechende Einsicht oder Verwaltungsfunktion für ihre Altersvorsorge. 61 Prozent aus der Altersgruppe der 18- bis 29-Jährigen hätten diese Möglichkeiten gern in einer App.