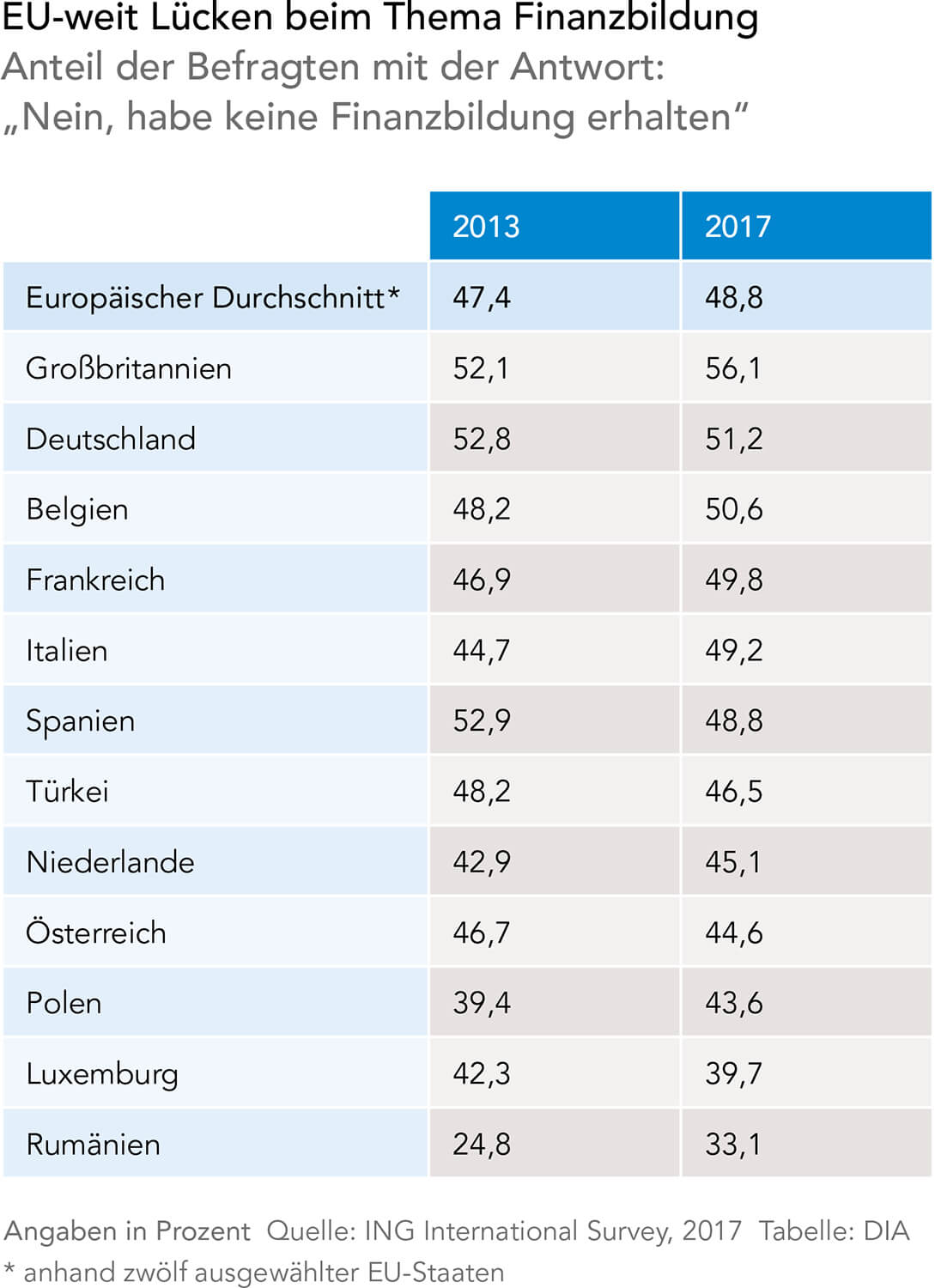

Finanzbildung hat in Deutschland offensichtlich keinen hohen Stellenwert – auch im Vergleich mit anderen europäischen Ländern.

„Nicht für die Schule lernen wir, sondern fürs Leben.“ So geläufig diese oder ähnliche Aussagen auch sind, im Hinblick auf die Finanzbildung sieht es hierzulande eher traurig aus. Obwohl das Wissen zum Thema Finanzen und der richtige Umgang mit Geld im späteren Leben eine wichtige Rolle spielen. Doch knapp über die Hälfte der Deutschen (51 Prozent) gibt an, keine entsprechende Finanzbildung erhalten zu haben. Unter den Verbrauchern in zwölf europäischen Ländern steht Deutschland damit an vorletzter Stelle. Das ergab eine repräsentative Studie, die im Auftrag der ING-DiBa in ausgewählten Staaten durchgeführt wurde. Nur Großbritanniens Bürger schnitten in diesem Punkt im Vergleich mit 56 Prozent noch schlechter ab.

Verbesserungen nur in einigen Ländern

Ob Brexit, EU-Haushalte, Niedrigzinsen, Inflationsraten – die Finanzwelt ist für den europäischen Normalverbraucher sicherlich nicht einfacher und überschaubarer geworden. Doch die komplexere Lage geht leider nicht mit entsprechendem Wissenszuwachs einher.

Osteuropäer besser vorbereitet?

Erstaunlicherweise befinden sich neben Luxemburg mit Polen (43,6 Prozent) und Rumänien (33,1 Prozent) auch zwei osteuropäische Länder an der Spitze wieder. Im Umkehrschluss heißt das zum Beispiel, dass gut zwei Drittel der Befragten in Rumänien nach eigenen Aussagen eine Finanzbildung erhalten haben. Die Studie verweist aber gerade am Beispiel Rumänien auf mögliche methodische Unschärfen der Online-Befragung. Diese Teilergebnisse könnten daher nur eingeschränkt repräsentativ sein.

Finanzbildung: gewünscht, aber vernachlässigt

Danach befragt, wo Finanzbildung optimal angesiedelt wäre, gaben 80 Prozent der Deutschen (europäischer Durchschnitt: 71 Prozent) an, vor allem die Schulen seien hier in der Pflicht. Die Wirklichkeit hingegen sieht ziemlich trübe aus. Lediglich für 15 Prozent der Deutschen war (beziehungsweise ist) Finanzbildung fester Bestandteil des Stundenplans. Das trifft vor allem auf jüngere Befragte mit niedrigerem Bildungsniveau zu. So gaben in Deutschland vor allem Jugendliche mit Hauptschulabschluss (69 Prozent) sowie mit einem Realschulabschluss (55 Prozent) an, dass sie keinerlei finanzielle Bildung erhalten haben.

Doppelt belastet

Das wiegt umso schwerer, da sie aufgrund eines niedrigeren Bildungsabschlusses oft auch nur Jobs mit geringerer Entlohnung finden. Damit sind diese Bevölkerungsgruppen im doppelten Sinne schlechter gestellt: Erstens verdienen sie weniger. Zweitens können sie aufgrund ihres fehlenden Finanzwissens ihre Finanzen schlechter verwalten oder einsetzen – auch im Hinblick auf ihre spätere Altersvorsorge. Falls dafür überhaupt Geld zur Verfügung steht. Zudem stieg die Quote der selbsterklärten „finanziellen Analphabeten“ zwischen 25 bis 34 Jahren in Deutschland im Vergleich zu 2013 um vier Prozentpunkte auf 44 Prozent. Ähnlich sieht es auch im europäischen Durchschnitt in dieser Altersklasse aus. Hier verschlechterte sich der Wert auf 47 Prozent (2013: 44 Prozent).

Verbesserte Werte in der Lebensmitte

Die leichte Besserung über alle deutschen Altersgruppen hinweg geht zum größten Teil auf das Konto der 35- bis 44-jährigen. Bei ihnen ist ein Rückgang des Anteils ohne jede Finanzbildung von fast 56 auf 48,5 Prozent zu verzeichnen. Beruflich dürften sich die meisten Befragten in dieser Phase bereits etabliert haben. Auch die familiäre Planung ist fortgeschritten. Zudem geht diese Verbesserung möglicherweise darauf zurück, dass sich in diesem Lebensabschnitt wichtige finanzielle Aspekte bündeln.

Ob Pläne für einen Immobilienerwerb, Optionen für die Kapitalanlage oder zunehmende Gedanken an die eigene Altersvorsorge – es gibt vielfältige Ansatzpunkte sich mit seinen Finanzen eingehender zu beschäftigen. Dies spiegelt sich auch bei den bevorzugten Quellen für die Finanzbildung dieser Altersgruppe wider. So stieg der Anteil derjenigen, die sich nunmehr mit entsprechender Fachliteratur beschäftigen, von 9,5 auf 14 Prozent. Auch der Stellenwert des finanziellen Erfahrungs- oder Informationsaustausches im Familien- und Freundeskreis nahm von 14,5 auf 19,5 Prozent sichtbar zu.