Reicht die Rente? Diese Sorge treibt viele um. Der neue Rentenschätzer des Deutschen Instituts für Altersvorsorge (DIA) liefert Anworten.

Eine Umfrage unter Straßenpassanten, ob sie ihre Einkünfte im Alter beziffern können, fiele mit großer Wahrscheinlichkeit kaum erfolgreich aus. Die Allerwenigsten wissen vor Rentenbeginn genau Bescheid, mit welcher Rente sie rechnen können. Gleichermaßen lückenhaft sind die Vorstellungen, welche Sparrate erforderlich wäre, um die Rente mit einer privaten Vorsorge bis auf eine gewünschte Höhe aufzubessern.

Neues Outfit, verbesserter Rechenkern

Abhilfe schafft der neue DIA-Rentenschätzer. Er hat ein neues Outfit bekommen, ist leichter zu bedienen als sein Vorgänger und besitzt einen verbesserten Rechenkern. Auch nach dem Update gilt: Der Einstieg in die Berechnungen gelingt im Handumdrehen. Unterlagen müssen dafür nicht gewälzt werden. Es genügen wenige Eingaben: Geburtsjahr, gegenwärtiges Nettoeinkommen, gewünschte Gesamtrente im Rentenalter. Schon geht es los.

Das Tool berechnet in einem pauschalisierten Verfahren die Höhe der gesetzlichen Rente. Alternativ lassen sich auch die schon erreichten Rentenpunkte manuell eintragen, sofern bekannt. Eine bereits vorhandene private Vorsorge kann ebenfalls ergänzt werden. Der Abstand zur gewünschten Rente zeigt dann an, wie viel noch durch zusätzliches Sparen aufgebracht werden muss.

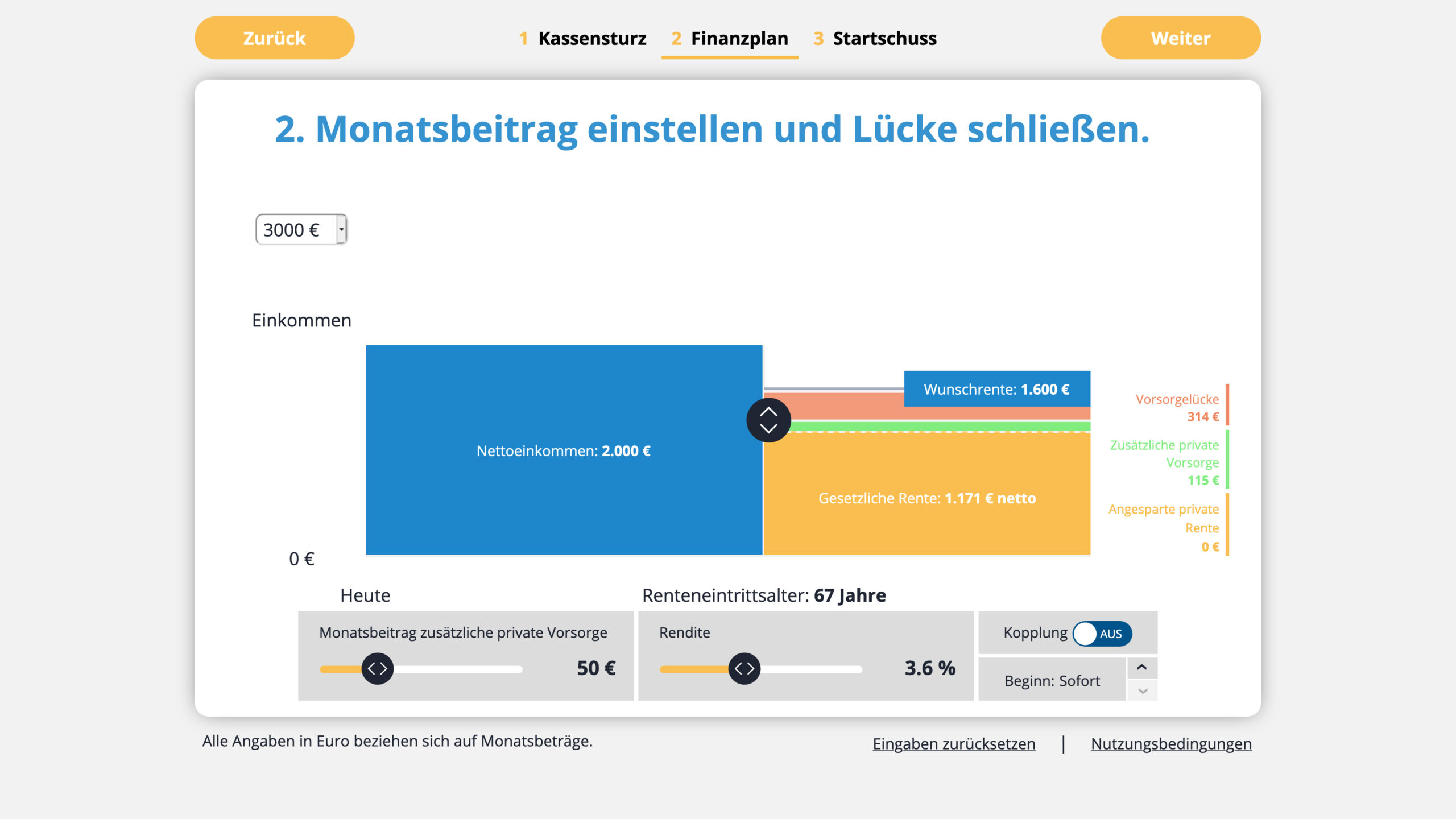

Fahrplan für die ergänzende Vorsorge

Im zweiten Schritt folgt dann der individuelle Finanzplan. Ratenhöhe und Rendite lassen sich variieren und verschiedene Szenarien berechnen. Bei einer niedrigeren Rendite sind höhere Sparbeiträge erforderlich, um das Ziel zu erreichen. Das Gleiche gilt, wenn die ergänzende Vorsorge erst in zwei oder drei Jahren beginnt. Umgekehrt kommt eine ertragreichere, aber etwas stärker schwankende Kapitalanlage mit einem geringeren Sparbeitrag aus. Zwischenzeitliche Schwankungen spielen in einer langfristigen Altersvorsorge aber nur eine untergeordnete Rolle.

Schließlich lassen sich die die Resultate der Berechnungen auf einem Blatt übersichtlich zusammengefasst ausdrucken. So entsteht ein Fahrplan für die Vorsorge. Umgesetzt werden kann er mit Hilfe eines Fachmannes (Makler, Bankberater, Versicherungsvermittler oder Experte einer Verbraucherzentrale) oder auf eigene Faust als Selbstentscheider.