Ob aus Überzeugung, verwitwet, geschieden oder trotz Beziehungspartner mit einem eigenen Haushalt – Singles sind in vielerlei Hinsicht auf sich allein gestellt, auch bei der Altersvorsorge.

Das Single-Dasein kann individuelle Vorzüge haben, aber auch Nachteile mit sich bringen. Diese Lebensart oder auch Lebenseinstellung hat vielfältige Auswirkungen.

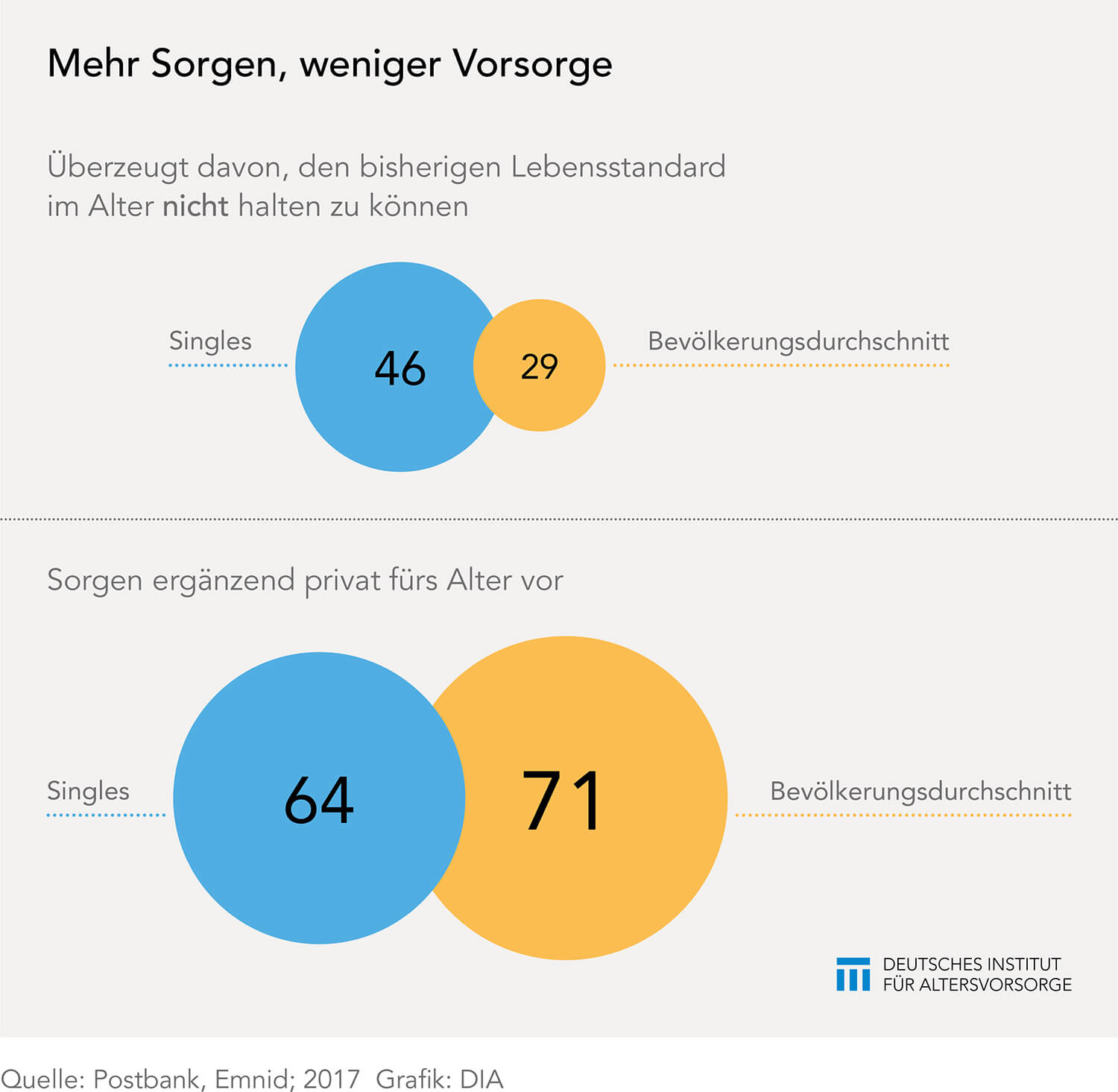

Andere Möglichkeiten, andere Herausforderungen

Das Paradoxe daran: obwohl die solo Lebenden (ohne Kind) beispielsweise im Vergleich zu Familien keine Kosten für die Versorgung oder Ausbildung der Kinder beziehungsweise für die Absicherung von Angehörigen haben, investieren sie vergleichsweise wenig in die eigene Altersvorsorge. Andererseits können Singles nicht auf steuerliche Vergünstigungen setzen, die zum Beispiel ein Ehegattensplitting mit sich bringt. Dabei können Freibeträge besser ausgeschöpft und Progressionsspitzen abgemildert werden. Insofern sind laut Postbank für Singles Vorsorgewege attraktiv, die mit Steuererleichterungen verbunden sind. Dazu zählen Wohnriester-Verträge sowie die Riester- und Rüruprente. Es liegt jedoch auch an den Singles selbst, bei der Altersvorsorge rechtzeitig die richtigen Weichen zu stellen.