Bei den heute 20- bis 34-Jährigen ersetzt die gesetzliche Rente später nach derzeitigen Berechnungen lediglich 38,6 Prozent des letzten Bruttoeinkommens. Die Lebensstandardsicherung rückt damit in weite Ferne. Da hilft nur Eigeninitiative.

Das zeigt die Studie „Vorsorgeatlas Deutschland 2017“, die das Forschungszentrum Generationenverträge der Universität Freiburg im Auftrag von Union Investment erstellt hat. Untersucht wurden aktuelle und zukünftige Altersbezüge von Personen zwischen 20 und 65 Jahren. Neben dem gesetzlichen Alterssicherungssystem stand vor allem die betriebliche und private Vorsorge im Fokus.

Keine Angst vor der Rente, so lautet die Grundaussage der Studie. Das betrifft aber nur diejenigen, die sowohl gesetzlich als auch betrieblich rentenversichert sind. Zudem ist bei jungen Leuten für die Lebensstandardsicherung die private Altersvorsorge unverzichtbar.

Dass die gesetzliche Rente allein für viele nicht reichen wird, ist nichts Neues. Die Zahlen dazu erschrecken trotzdem. Nach Berechnungen des Vorsorgeatlas wird die durchschnittliche gesetzliche Rente nur 48 Prozent des letzten Bruttoeinkommens ersetzen. Das entspricht einer monatlichen Rente von 1.070 Euro. Bei der älteren Generation sieht es mit einer Ersatzquote von 64,1 Prozent noch ganz gut aus, die Jüngeren aber blicken ohne zusätzliche Vorsorge in eine düstere Zukunft. Die 20- bis 34-Jährigen kommen aufgrund des demografischen Wandels auf lediglich 38,6 Prozent Ersatzquote. Das sind knapp 22 Prozentpunkte unter der Grenze zur Lebensstandardsicherung von 60 Prozent. Um den Ruhestand trotzdem zu sichern, muss eine Versorgungslücke von monatlich rund 800 Euro geschlossen werden. Aber wie?

Betriebliche Altersversorgung und Riester-Rente genügen nicht

Eine Möglichkeit dafür wäre eine ergänzende Betriebsrente. Bei rund acht Millionen Bundesbürgern im Alter von 20 bis 65 Jahren ist das der Fall. Also ungefähr bei jedem Sechsten. Jüngere Menschen verfügen allerdings seltener über eine betriebliche Absicherung. Zudem können nur sozialversicherungspflichtig Beschäftigte die betriebliche Altersversorgung nutzen. „Es besteht zwar ein gesetzlicher Anspruch auf betriebliche Altersversorgung in Form von Entgeltumwandlung – ob der Arbeitgeber diese aktiv anbietet oder sich an den Beiträgen beteiligt, bleibt jedoch ihm überlassen“, erklärt der Leiter der Studie Professor Dr. Bernd Raffelhüschen.

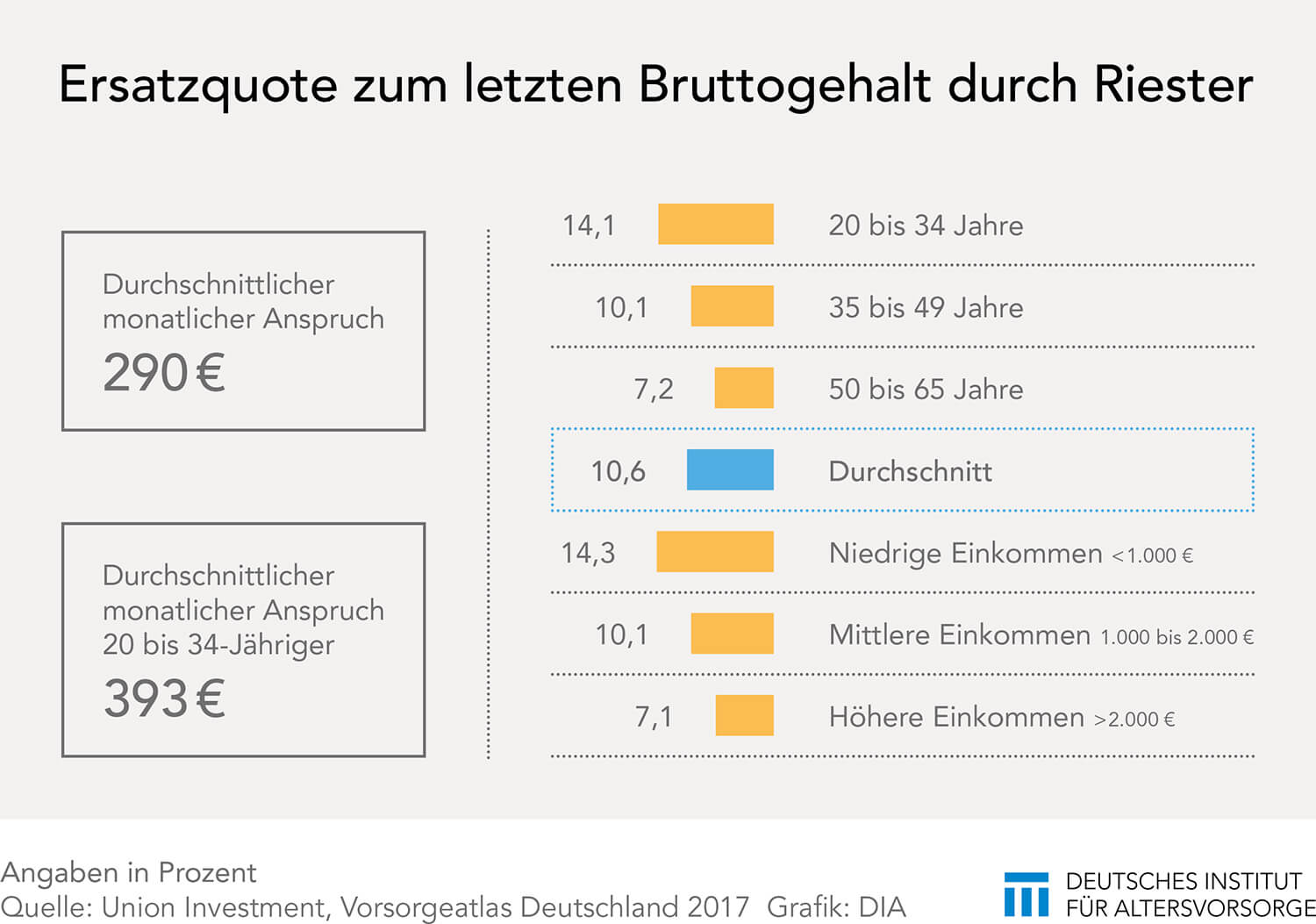

Mit über 16 Millionen Verträgen in Deutschland stellt die Riester-Rente die häufigste privat finanzierte Altersabsicherung dar. Trotz großer Kritik lohnt sich diese insbesondere für junge Menschen. Bei der gesetzlichen Vorsorge gilt: Je jünger die Person, desto geringer die Rente. Beim Riestern ist es genau umgekehrt. So liegt der durchschnittliche monatliche Anspruch bei 290 Euro, die 20- bis 34-Jährigen dagegen kommen auf 393 Euro. Damit erhöhen sie ihre Ersatzquote um rund 14 Prozent. Mit gesetzlicher Rentenversicherung sind das immerhin schon fast 53 Prozent.

Doch auch mit Riester-Rente, betrieblicher Rente und Zusatzversorgung des öffentlichen Dienstes kommt die jüngste Bevölkerungsgruppe der Studie nur auf eine Ersatzquote von 55 Prozent. Wer den Lebensstandard im Alter beibehalten will und unter 35 Jahren ist, muss also noch mehr vorsorgen.

Es bleibt schwierig

Der Vorsorgeatlas von Union Investment empfiehlt jungen Menschen daher, zusätzlich etwas zurückzulegen in Form von Geld- oder Immobilienvermögen. Wenn die 20- bis 35-Jährigen dieser Aufforderung nachkommen und darüber hinaus auf den anderen Wegen der Alterssicherung Ansprüche erwerben – gesetzliche Rente, bAV, Riester-Rente – erzielen sie durchschnittlich rund 69 Prozent ihres letzten Bruttoeinkommens. Das ist deutlich über der Grenze zur Lebensstandardsicherung und liegt mit monatlich etwa 106 Euro über dem definierten Minimum.

Doch gerade Geringverdienern fällt es schwer, neben dem schmalen Gehalt noch privat für die Altersvorsorge zu sparen. Nicht zu vergessen ist dabei auch: Wer wenig Geld verdient, erhält auch wenig gesetzliche Rente. Außerdem ist die betriebliche Absicherung überwiegend in Unternehmen mit hohem Lohnniveau verbreitet. Bei einem monatlichen Einkommen von unter 1.100 Euro haben gerade einmal 5,4 Prozent einen betrieblichen Rentenvertrag. In der Einkommensgruppe von 1.100 bis 2.000 ist es immerhin schon jeder Fünfte. Je geringer also das Einkommen, desto kleiner die Wahrscheinlichkeit einer Betriebsrente. Die Gefahr von Altersarmut droht folglich vor allem für derzeitige Geringverdiener unter 35 Jahren.