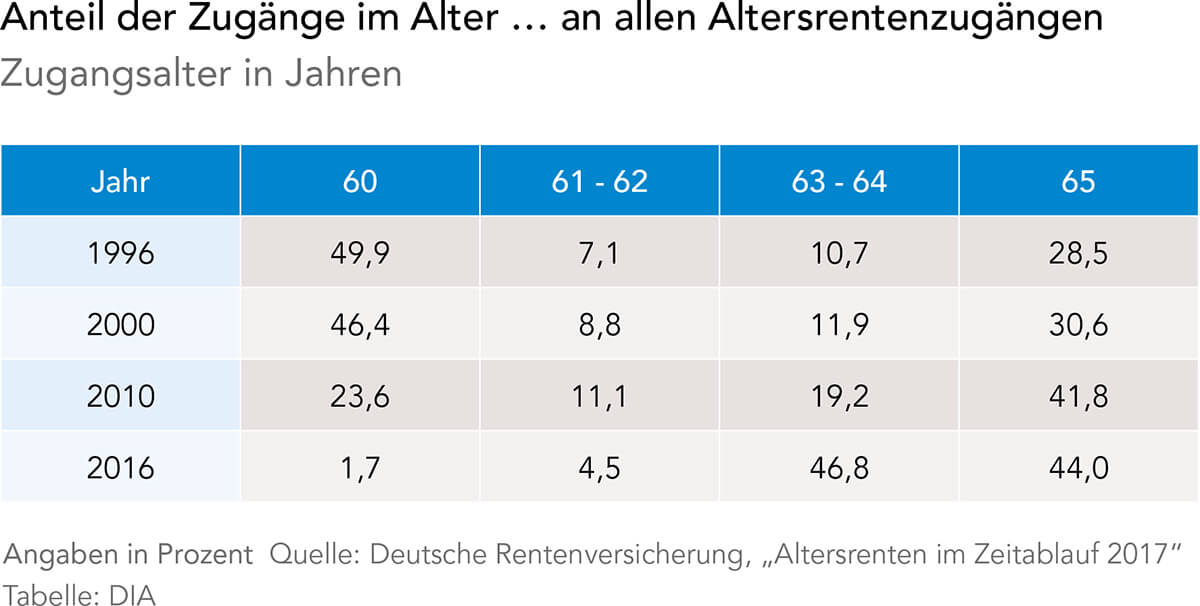

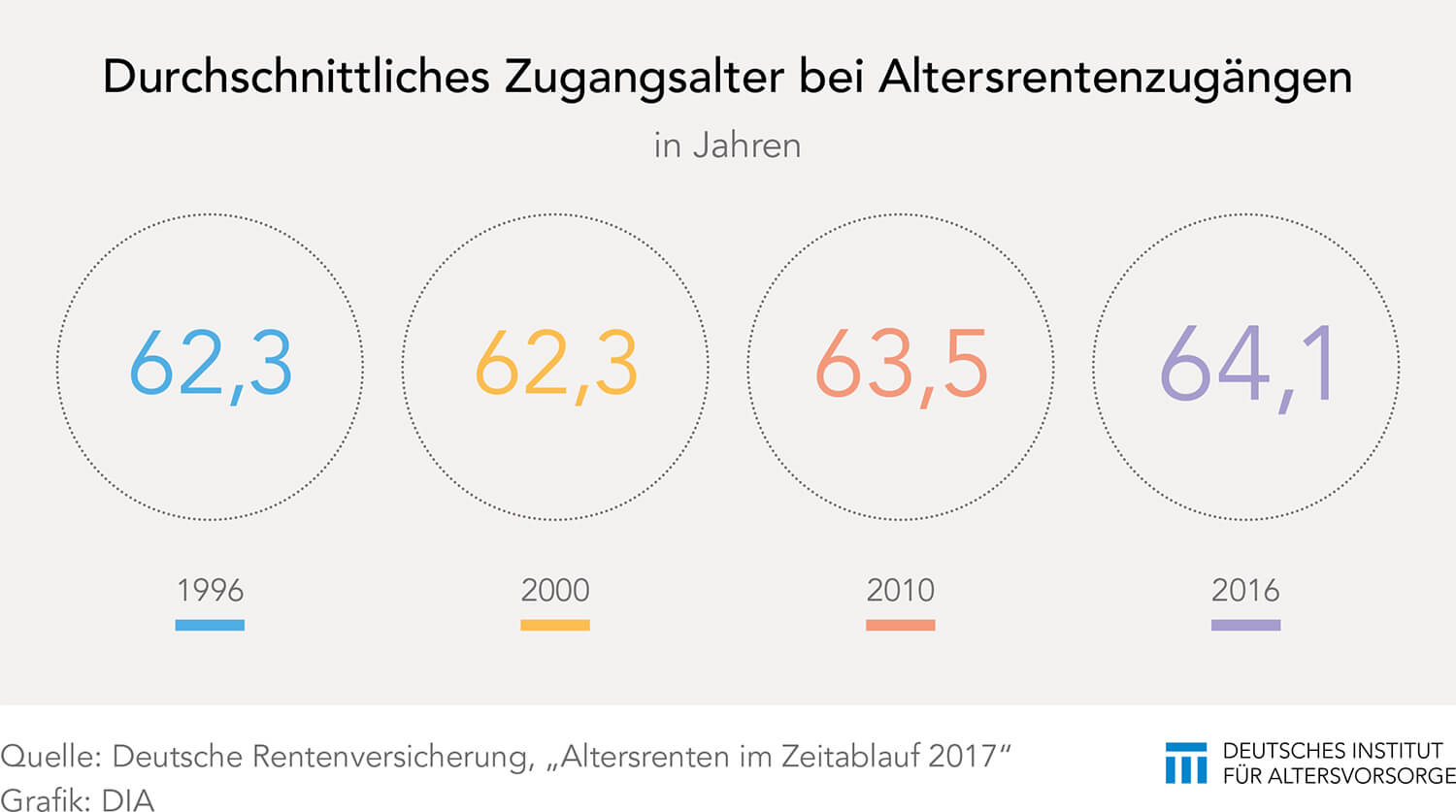

Vor 20 Jahren traten 57 Prozent der Neurentner mit 60 bis 62 Jahren in den Ruhestand. Derzeit sind es lediglich noch sechs Prozent mit einem Rentenbeginn vor dem Alter 63.

Länger belastbar, weiterhin beruflich engagiert oder finanziell dazu gezwungen – es gibt verschiedene individuelle Erklärungen dafür. Außerdem wurden die Möglichkeiten eines früheren Renteneintritts in der Vergangenheit eingeschränkt. Dazu kommen die gestiegene Lebenserwartung und die Auswirkungen des medizinischen Fortschritts. Doch vor allem dürfte die sukzessive Anhebung der Altersgrenzen seit Mitte der 1990er Jahre dazu geführt haben, dass die Beschäftigten in Deutschland zu einem immer späteren Rentenbeginn tendieren. Aktuelle Analysen der Deutschen Rentenversicherung zeigen nun, wie stark dieser Wandel ausfiel.

Die letzten beiden Dekaden sorgten für späteren Rentenbeginn

So war 2016 nur noch etwa jeder Sechzehnte (6,2 Prozent) der neu in den Ruhestand getretenen Arbeitnehmerinnen und Arbeitnehmer jünger als 63 Jahre. Im Jahr 2010 dagegen war mehr als jede(r) Dritte zwischen 60 und 62 Jahre alt, 1996 sogar 57 Prozent. Das Gros der Rentenneuzugänge vollzieht sich den Statistiken zufolge nunmehr in der Gruppe der 63- bis 65-Jährigen. In diese Lebensphase vollzogen 2016 insgesamt 90,6 Prozent der Neurentner den Austritt aus dem Erwerbsleben. Auch das unterscheidet sich deutlich von den Rentenzugängen im Jahr 1996. Vor etwa 20 Jahren waren lediglich 39,2 Prozent der Neurentner zwischen 63 bis 65 Jahre alt.