Wie steht es um die gesetzliche Rente? Liest man die Schlagzeilen im aktuellen politischen Streit, bekommt man ein völlig falsches Bild.

Dabei ist die Gesetzliche derzeit immer noch die mit Abstand größte Finanzquelle für die finanzielle Absicherung im Alter. Einige Fakten zur Versachlichung der Diskussion.

Doch nicht nur nach dem Anteil an den Alterseinkünften insgesamt, sondern auch nach ihrer Verbreitung unter den 65-Jährigen und Älteren ist die gesetzliche Rentenkasse das mit Abstand bedeutendste Alterssicherungssystem: 90 Prozent in dieser Altersgruppe beziehen Leistungen aus der Rentenkasse, im Westen sind es mit 87 Prozent etwas weniger, im Osten Deutschlands wirkt die Rente mit 99 Prozent als flächendeckende Alterssicherung.

Die Verbreitung sagt noch nichts über die Höhe aus. Die Kritiker der Rentenreformen von 2002 bis 2006 klagen schließlich immer öfter, dass die Rente nicht mehr reiche. Aber ist dieser Einwand wirklich von den Zahlen gedeckt? Im Durchschnitt beträgt eine Rente aus der gesetzlichen Versicherung im Westen 926 Euro. Im Osten sind es 1.087 Euro. Der höhere durchschnittliche Betrag in den neuen Ländern ergibt sich vor allem aus den tendenziell deutlich höheren Rentenansprüchen der Frauen, die häufiger und länger berufstätig waren als Frauen im Westen.

Aber der Blick allein auf die gesetzliche Rente liefert noch kein vollständiges Bild zur gegenwärtigen Absicherung Älterer. Insgesamt kommen diese in den alten Bundesländern auf Einkünfte aus den Alterssicherungssystemen in Höhe von 1.442 Euro, in den neuen Ländern sind es 1.298 Euro. Westdeutsche Männer stehen mit einem Durchschnitt von 1.840 Euro deutlich besser da als Männer im Osten (1.382 Euro). Ein wesentlicher Grund dafür dürften die Renten aus der betrieblichen Altersversorgung sein, diese machen bei Männern im Westen immerhin 11 Prozent an den Alterseinkünften aus. Obwohl die Frauen in den neuen Bundesländern sich im Wesentlichen nur auf die gesetzliche Rentenversicherung verlassen können, beziehen sie mit durchschnittlich 1.382 Euro eine höhere Gesamtversorgung als westdeutsche Seniorinnen. Diese erhalten im Durchschnitt 1.124 Euro aus eigenen und abgeleiteten Ansprüchen.

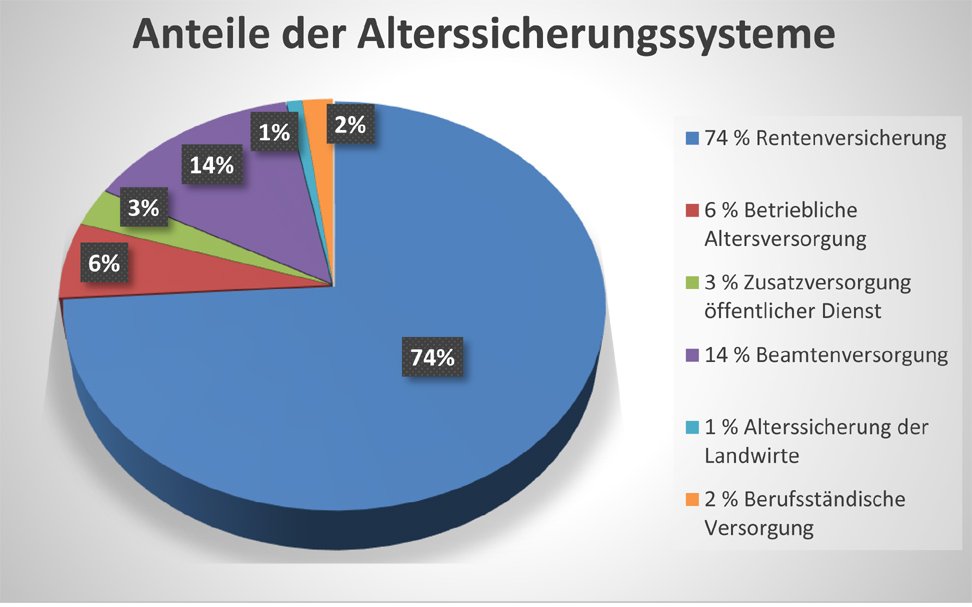

Rente in Kombination mit anderen Versorgungen

Eine ausschließliche Betrachtung der gesetzlichen Rente führt also nicht zu einer fundierten Einschätzung, wie ältere Menschen tatsächlich finanziell abgesichert sind. In diesen Fehler verfallen immer mal wieder Kritiker der Rentenreformen. Sie schließen allein von den Zahlbeträgen der gesetzlichen Rentenversicherung auf die finanzielle Situation der Älteren. Etwa zwei Drittel der zuletzt als Arbeiter oder Angestellter Tätigen beziehen eine gesetzliche Rente als einzige Alterssicherungsleistung. 17 Prozent haben neben der gesetzlichen Rente noch Leistungen aus der betrieblichen Altersversorgung. Eine gesetzliche Rente und Geld aus der Zusatzversorgung des öffentlichen Dienstes erhalten 13 Prozent.

Betrachtet man alle Personen, also auch jene, die vor Rentenbeginn selbständig oder ohne Beschäftigung waren, dann gibt es immerhin 5 Prozent völlig ohne eigene Leistungen aus einem Alterssicherungssystem (Frauen: 8 Prozent, Männer: 2 Prozent). Der deutliche höhere Anteil der Frauen in dieser Gruppe relativiert sich ein wenig, wenn auch die abgeleiteten Hinterbliebenenleistungen mit einbezogen werden. Dann sind noch vier Prozent der Frauen ohne jegliche Alterssicherung. Dabei handelt es sich vor allem um verheiratete Frauen aus den alten Bundesländern.

Neun Prozent der Selbständigen sind ohne Leistungen

Unter den ehemals Selbständigen ist der Anteil der Personen ohne eigene Leistungen aus einem Alterssicherungssystem mit 9 Prozent immerhin um 6 Prozentpunkte höher. Damit wird eine Problemgruppe erkennbar. Sofern diese Selbständigen nicht ausreichend Vermögen gebildet haben, von dem sie leben können, fallen sie in die Grundsicherung im Alter.