Die eigenständigen Alterseinkünfte der Frauen nähern sich denen der Männer an. Von einer Versorgung auf gleichem Niveau kann aber längst noch nicht gesprochen werden. So lautet der Tenor einer Studie des Berlin-Instituts mit dem Titel „Frauen im Ruhestand – immer noch schlechter gestellt“.

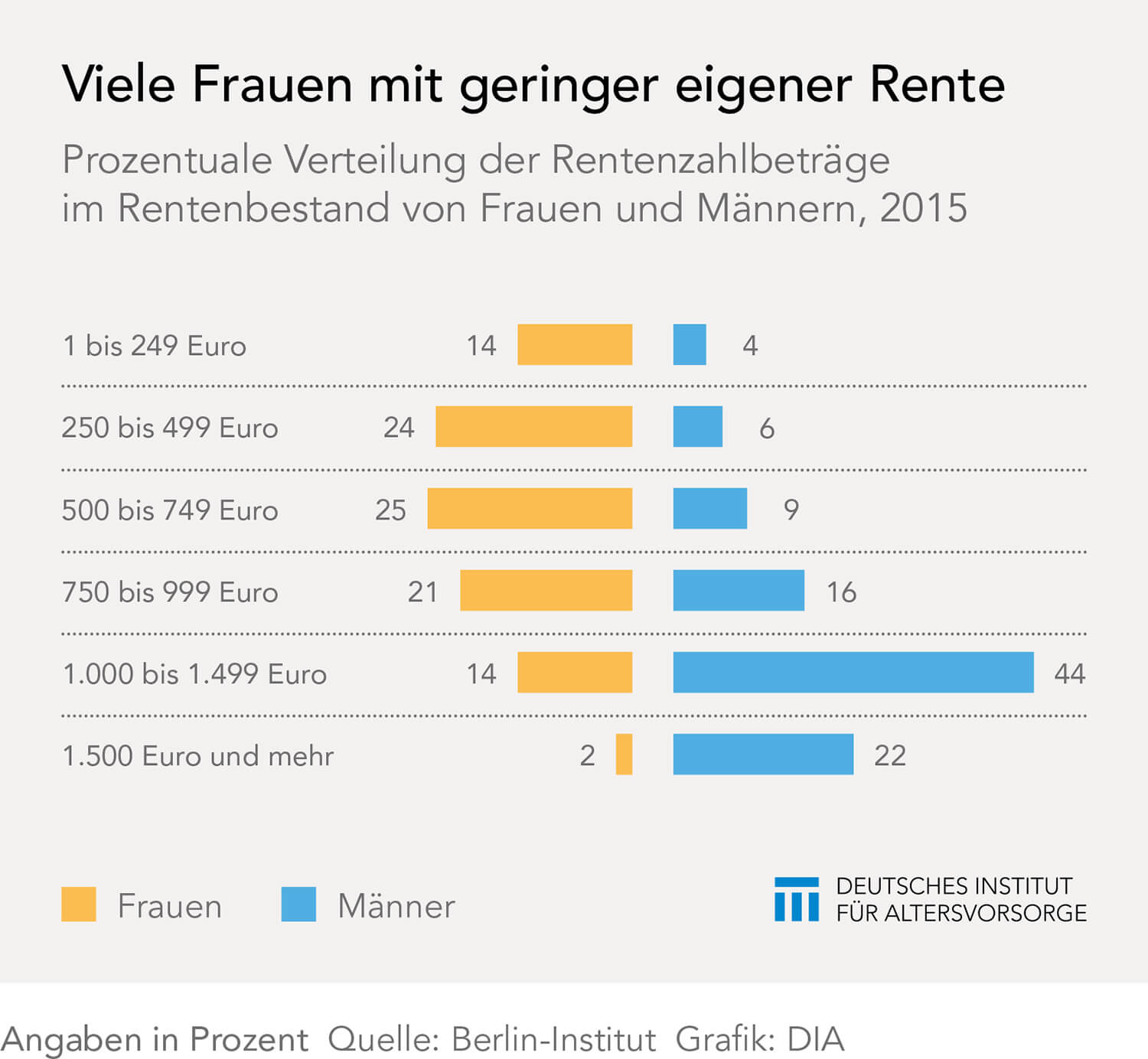

Die Unterschiede zwischen Frauen und Männern ziehen sich durch alle drei Säulen der Alterssicherung, fallen aber unterschiedlich aus. In der gesetzlichen Rente beziehen Frauen im Durchschnitt 40 Prozent weniger Rente.

Die niedrigen Renten führen zwar nicht automatisch in die Altersarmut, zeigen aber die Abhängigkeit vom Einkommen des Ehepartners beziehungsweise von der Hinterbliebenenrente. Daher ist auch der Anteil der Frauen, die Grundsicherung im Alter beziehen, mit 3,3 Prozent (2015) nur geringfügig höher als bei den Männern (2,9 Prozent). Die Quoten nähern sich sogar weiter an, allerdings durch einen wachsenden Anteil der männlichen Grundsicherungsempfänger.

Frauen müssen doppelt aufholen

Die Autoren der Studie warnen jedoch. Frauen müssen in der Gesetzlichen Rentenversicherung doppelt aufholen, wenn es nicht zu einem Anstieg der Armutsgefährdung kommen soll. Zum einen müssen sie die Abhängigkeit vom Einkommen des Partners sowie strukturelle Nachteile abbauen. Zum anderen ist die langfristig angelegte Absenkung des Rentenniveaus zu kompensieren.

Eine wesentliche Stellschraube wird dabei die Beschäftigung sein. Wie stark dieser Faktor wirkt, zeigen die Unterschiede zwischen ost- und westdeutschen Frauen. Da in der ehemaligen DDR Vollzeitarbeit für Frauen selbstverständlich war, kommen ostdeutsche Frauen bei Rentenbeginn im Durchschnitt auf 44 Versicherungsjahre und 846 Euro Rente. Im Westen schafften Frauen durchschnittlich nur 30 Versicherungsjahre und 580 Euro Rente.

Die Erwerbstätigenquoten von Frauen und Männern haben sich unter gesamtdeutschen Verhältnissen zwar angenähert, sind aber noch längst nicht auf einer Höhe. Zur deutschen Wiedervereinigung waren nur 57 Prozent aller Frauen erwerbstätig, aber 78 Prozent der Männer. An der Quote der Männer hat sich seitdem, abgesehen von einigen Schwankungen, nicht viel geändert. Die Quote der Frauen ist aber auf knapp 71 Prozent gestiegen und damit nur noch etwa acht Prozentpunkte von den Männern entfernt.

Tradierte Verhalten sind langlebig

Wie schwer sich allerdings tradierte Verhaltensweisen abstellen lassen, zeigt eine tiefergehende Betrachtung der Erwerbsverhältnisse. Innerhalb von 16 Jahren ist nach der Studie des Berlin-Instituts der Anteil der Familien, in denen ausschließlich der Mann berufstätig ist, in den westlichen Bundesländern von 45 Prozent (1996) auf 31 Prozent (2012) gesunken. „Die Erwerbsmuster tendieren dabei jedoch eher zu einem modernisierten Ernährermodell, bei dem der Ehemann in Vollzeit und die Frau in Teilzeit arbeiten.“ Die beobachteten Gewinne bei der Mehrarbeit von Frauen sind im Wesentlichen einem Zuwachs an Teilzeitarbeit zuzuschreiben.

Rentenlücke schrumpft im Osten schneller als im Westen

An den Neuzugängen unter den Rentnern lässt sich bereits der veränderte Trend bei der Erwerbstätigkeit in der jüngeren Vergangenheit ablesen. Bei den jüngeren Rentnerinnen, die in den letzten beiden Jahrzehnten in den Ruhestand gegangen sind, schrumpft die Rentenlücke zu den Männern. Im Osten schneller als im Westen. Diese Prozess wird allerdings von einigen Sonderfaktoren überlagert. So gab es 2014/2015 wieder einen sprunghaften Anstieg. Ausgelöst hatte ihn die erweiterte Mütterrente, die von der Großen Koalition eingeführt worden war. Durch den zusätzlichen Rentenpunkt für Kinder, die vor 1992 geboren waren, erfüllten plötzlich vor allem mehr westdeutsche Frauen die fünfjährige Wartezeit in der Gesetzlichen Rentenversicherung. In diesem kurzen Zeitraum hatten sie aber nur einen geringen Rentenanspruch erworben. Daher sank der durchschnittliche Rentenzahlbetrag aller Frauen. Die Rentenlücke weitete sich vorübergehend wieder erheblich aus.