Wer will, kann in die Rolle des Rentenministers schlüpfen. Einen solchen Minister gibt es zwar nicht, aber ein Online-Tool zeigt, wie sich Entscheidungen in der Rentenpolitik auswirken.

Einen Tag vor der ersten Sitzung der Rentenkommission der Bundesregierung hat der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) ein neues Online-Rechentool vorgestellt.

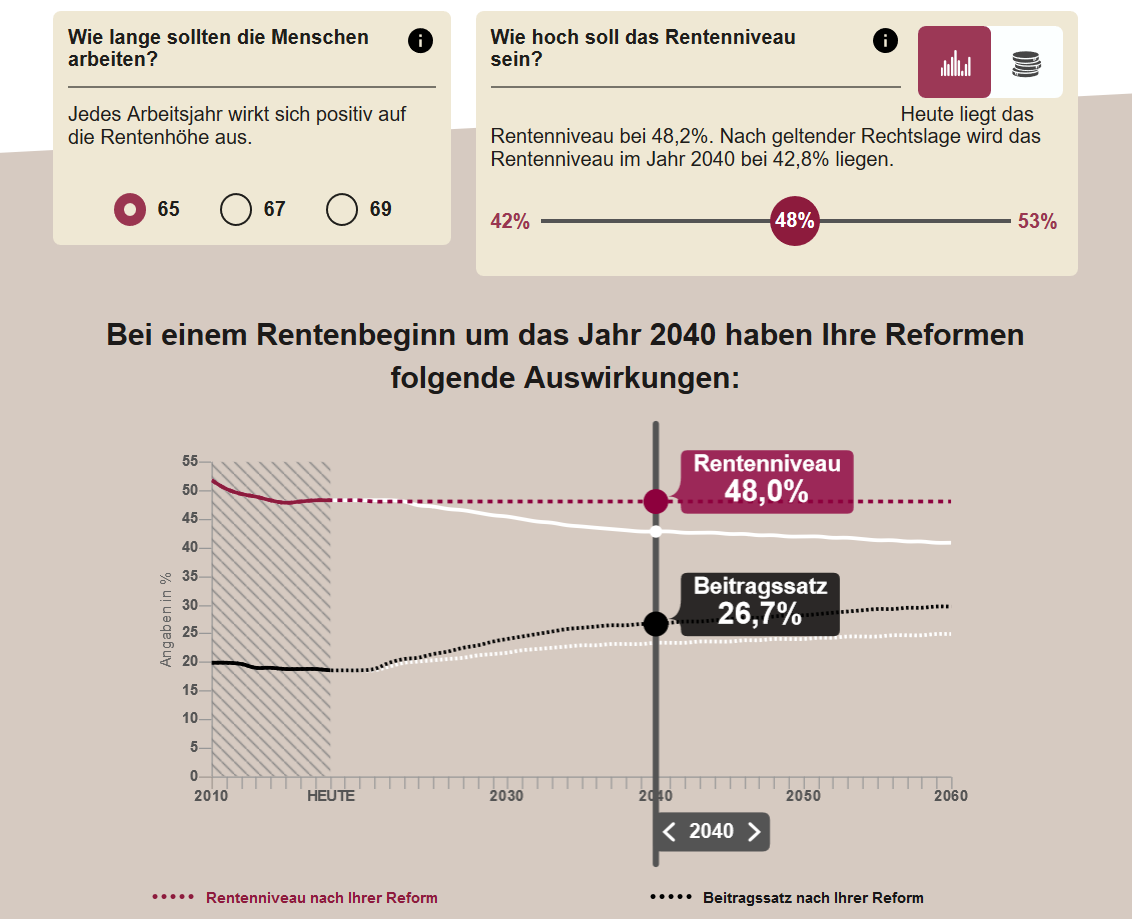

Angenommen, der Rentenminister will bis 2060 das Rentenniveau bei 48 Prozent stabil halten. Eine solche Haltelinie hat die Große Koalition bereits bis 2025 im Koalitionsvertrag festgelegt. Daher wäre diese Entscheidung nahe an der aktuellen politischen Ausrichtung. Doch ein stabiles Rentenniveau muss über Mehreinnahmen finanziert werden. Der Beitrag steigt in diesem Szenario zum Beispiel bis 2040 auf 25,9 Prozent an. Nach der heutigen Rechtslage, die ein Absinken des Rentenniveaus zulässt, gäbe es zwar auch eine Beitragssteigerung, aber nur auf 23,3 Prozent. Außerdem müssten rund zwölf Milliarden Euro mehr aus dem Bundeshaushalt in die Rentenkasse fließen, insgesamt 169,9 Milliarden Euro.

Alles hängt miteinander zusammen

Umgekehrt wirkt eine Deckelung des Beitrages dämpfend auf das Leistungsniveau. Schreibt der Gesetzgeber zum Beispiel den Beitragssatz auf 22 Prozent fest, ohne an den anderen Stellschrauben Veränderungen vorzunehmen, liegt das Rentenniveau 2040 nur noch bei 40,3 Prozent. Nach der heutigen Rechtslage wären es statt dessen 42,8 Prozent. Alles hängt also miteinander zusammen. Besonders positiv auf die Gesamtlage der Rentenversicherung zahlt sich eine Erhöhung des Renteneintrittsalter und der Lebensarbeitszeit aus. Daraus entsteht sogar ein vierfacher Vorteil. Die Finanzierungsbasis der Rentenversicherung wird stärker, weil die Versicherten länger Beiträge zahlen und erst später Rente beziehen. Der Bundeshaushalt erfährt eine Entlastung und damit auch die Steuerzahler. Die Versicherten erwerben höhere individuelle Rentenansprüche. Dem Arbeitsmarkt stehen erfahrene Fachkräfte länger zur Verfügung.

Keinerlei Denkverbote

Daher stellte der GDV die Präsentation des Online-Tools unter die Überschrift „Rente mit 69 darf kein Tabu sein“. Die Rentenkommission dürfe sich selbst keinerlei Denkverbote auferlegen. Auch eine weitere Erhöhung auf 68 oder 69 Jahre jenseits von 2030 bzw. 2040 – mit Lösungen für diejenigen, die bereits vorher nicht mehr arbeiten können – müsse angesichts einer immer weiter steigenden Lebenserwartung in Betracht kommen.

Faire Verteilung der Lasten

Nach den Worten von Peter Schwark, Mitglied der GDV-Geschäftsführung, zeigen die rentenpolitischen Reformen in Folge der Rürup-Kommission Anfang der 2000er Jahre gerade erste Wirkungen: „Schon damals ging es darum, eine faire Verteilung der Lasten zu erreichen. Die Anhebung des Rentenalters auf 67 war ein wichtiger Schritt, um auf die ständig steigende Lebenserwartung der Menschen zu reagieren. Wenn wir diesen Kurs konsequent umsetzen, hätten wir für die Stabilisierung der gesetzlichen Rente bereits viel erreicht. Von einem gelebten Renteneintrittsalter von 67 Jahren sind wir allerdings noch weit entfernt. Das tatsächliche Renteneintrittsalter in Deutschland liegt aktuell im Durchschnitt bei 64,2 Jahren.“

Probieren Sie selbst aus, wie sich Rentenalter, Beitrag und Rentenniveau verändern lassen. Seien Sie einmal Rentenminister von Deutschland.