Gut die Hälfte aller Beschäftigten in Deutschland kann sich zum Jahresende über Weihnachtsgeld freuen – doch in der Regel wird es eher ausgegeben statt investiert.

Das Weihnachtsgeld hat in Deutschland Tradition. Millionen Arbeitnehmer freuen sich Jahr für Jahr darauf, wenn zum Jahresende ein zusätzlicher Betrag auf dem Konto eingeht. Ursprünglich sollte diese Extra-Zahlung zum Kauf von Geschenken und somit zu einem besseren Gelingen des Weihnachtsfestes beitragen. Eine sehr frühe und zunftgemäße Weihnachtssonderzuwendung gab es zudem im Schusterhandwerk. Traditionell schenkte der Meister seinen Gesellen zum Weihnachtsfest ein Stück Leder, aus dem sie sich dann selbst ein Paar Schuhe machen konnten.

Weihnachtsgeld ist nicht für alle da

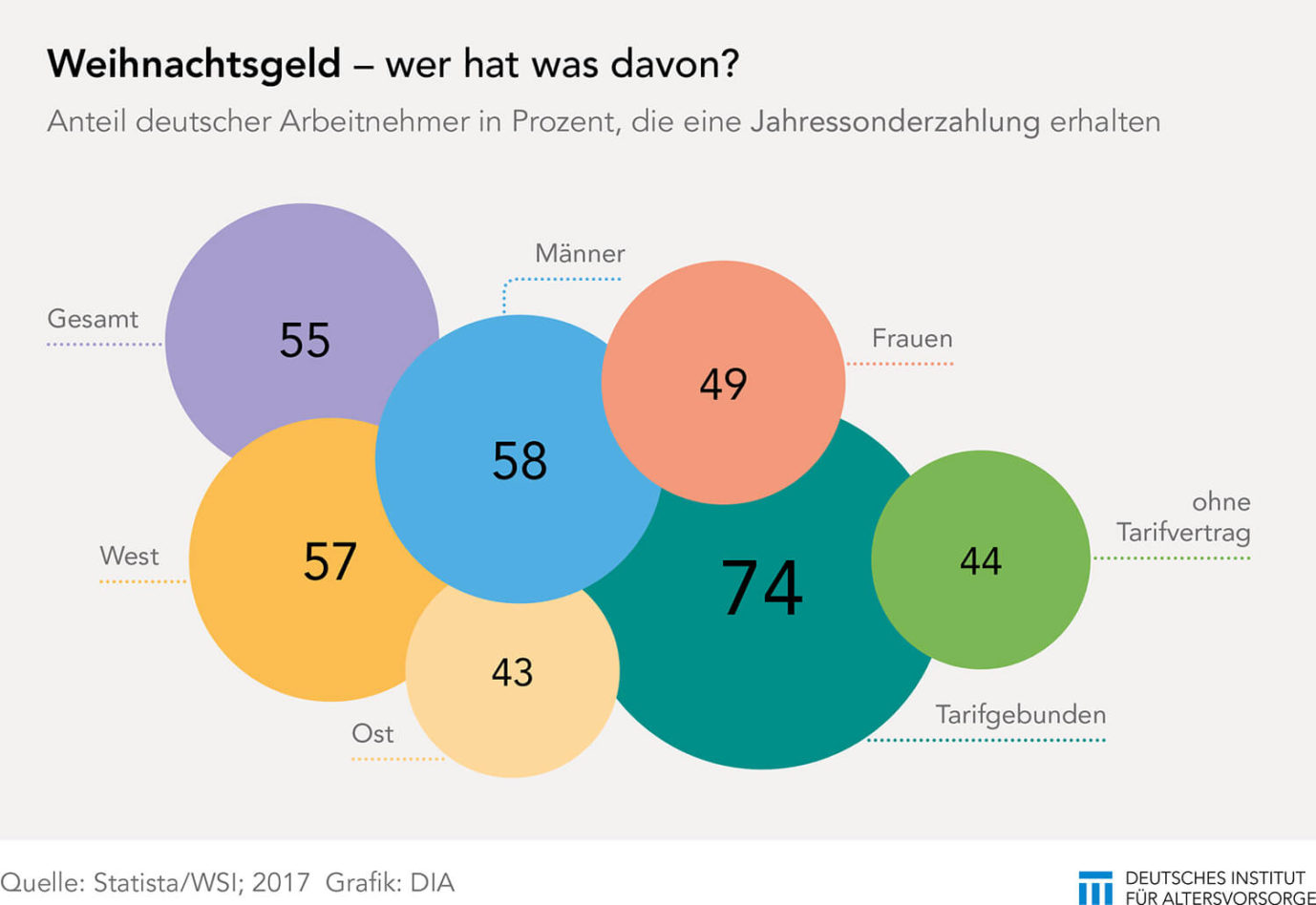

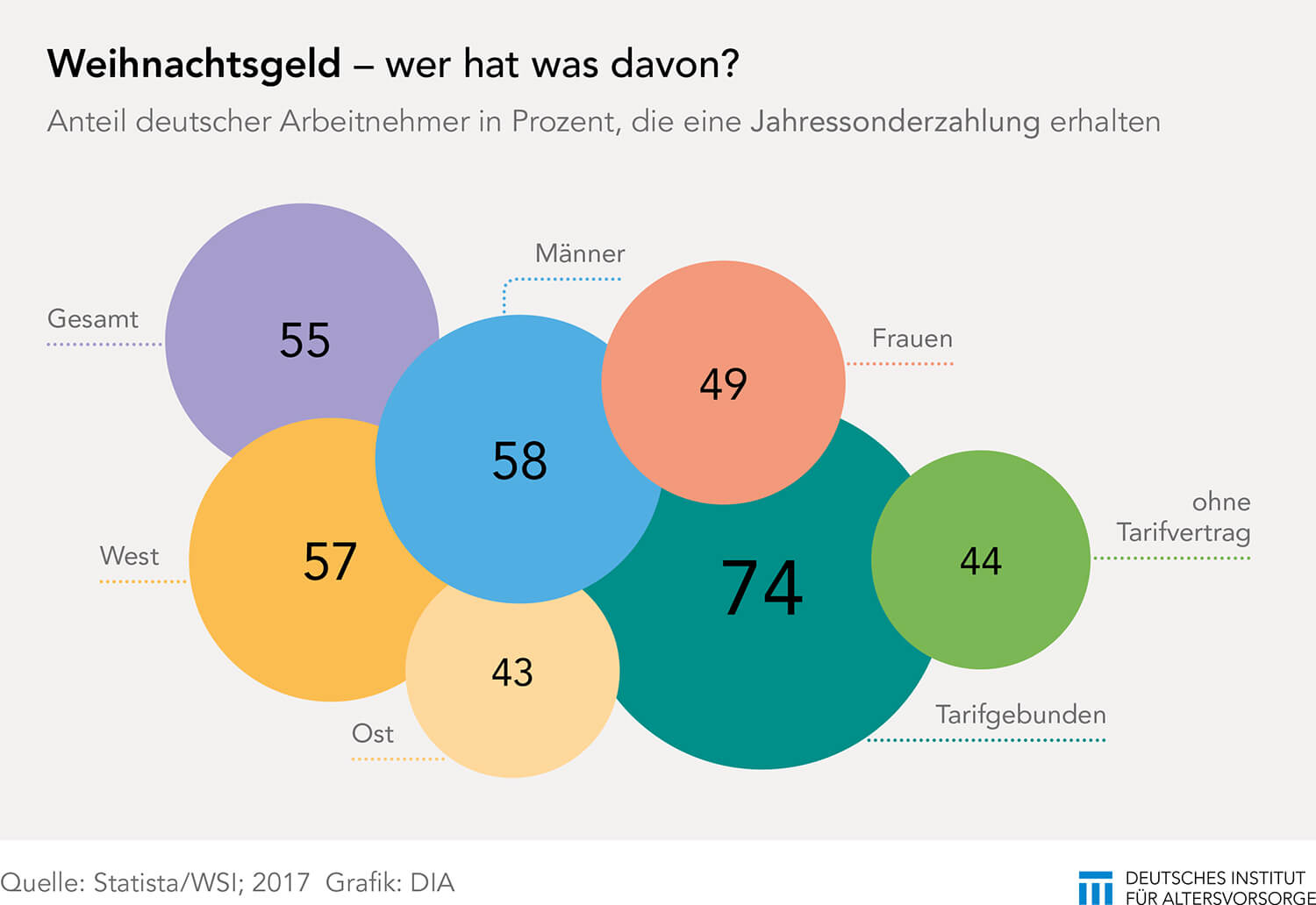

Einer aktuellen Studie im Auftrag der Hans-Böckler-Stiftung zufolge erhalten derzeit 55 Prozent aller deutschen Arbeitnehmer Weihnachtsgeld. Männer profitieren deutlich häufiger von dieser Form einer Jahressonderzahlung. In den alten Bundesländern stehen die Chancen auf Extra-Geld vom Chef wesentlich höher als in den neuen. Während 57 Prozent der Arbeitnehmer im Westen Weihnachtsgeld erhalten, sind es im Osten nur 43 Prozent. Einen noch größeren Unterschied macht es, ob es sich um ein tarifgebundenes Unternehmen handelt oder nicht. Während 74 Prozent aller tarifvertraglich Beschäftigten Weihnachtsgeld erhalten, sind es in Betrieben ohne Tarifvertrag weniger als die Hälfte (44 Prozent).

Wie eine andere Befragung der Fondsgesellschaft Fidelity zeigte, wollen nur die Wenigsten ihr Weihnachtsgeld langfristig investieren. Lediglich acht Prozent würden es in Aktien oder Fonds anlegen. Ganze vier Prozent der Deutschen haben ihren Liebsten schon einmal Wertpapiere unter den Weihnachtsbaum gelegt. Knapp die Hälfte (47 Prozent) hingegen würde es eher kurzfristig ausgeben. Was an und für sich ganz im Sinne der ursprünglichen Idee wäre. Gut jeder Dritte (35 Prozent) der Befragten möchte das Geld einfach auf dem Girokonto liegen lassen. In Zeiten sinkenden Rentenniveaus wäre es durchaus sinnvoll, zusätzliches Einkommen gezielt für die eigene Altersvorsorge zu nutzen.