Neben Arbeitslosigkeit zählen zunehmend auch Mietkosten zu den Gründen für eine private Überschuldung in Deutschland. Das zeigt die Überschuldungsstatistik 2021 von Destatis.

Die Basis für die anonymisierte Auswertung des Statistischen Bundesamtes zur Überschuldung stammt aus Auskünften von Schuldnerberatungen und bezieht sich auf das Jahr 2021. Ein Haushalt, deren Angehörige dort Beratung suchten, verfügte im Schnitt über ein monatliches Nettoeinkommen von 1.368 Euro. Davon waren durchschnittlich 38 Prozent (520 Euro) für die Warmmiete aufzuwenden. Bei Einzelpersonen mit 1.146 Euro Nettoeinkommen pro Monat betrug die Belastung sogar 45 Prozent. Zum Vergleich: In der deutschen Gesamtbevölkerung lag diese Belastungsquote im Jahr 2020 bei 22 Prozent, also bei weniger als der Hälfte.

Mietkosten sind insbesondere bei den Niedrigeinkommen-Gruppen ein gewichtiger Posten im Haushaltsbudget. Dennoch waren Mietrückstände nur für rund jeden Fünften (20,3 Prozent) der Hauptgrund, eine Schuldnerberatung aufzusuchen. Das liegt vermutlich auch daran, dass solche Verbindlichkeiten wegen eines drohenden Wohnungsverlustes Priorität in der Haushaltsführung genießen. Allerdings lagen die durchschnittlichen Mietschulden entsprechend betroffener Haushalte mit 4.401 Euro bereits mehr als achtmal so hoch wie die monatlichen Mietkosten. Betroffene Personen, die eine Schuldnerberatung in Anspruch nahmen, kamen im Schnitt auf 31.087 Euro Verbindlichkeiten. Somit erreichte der Anteil der Mietschulden an der Gesamtverschuldung durchschnittlich 14 Prozent. Doch aufgrund weiter steigender Miet- und Versorgungspreise droht in der nächsten Zeit vermutlich gerade einkommensschwachen Haushalten ein noch höherer Überschuldungsgrad.

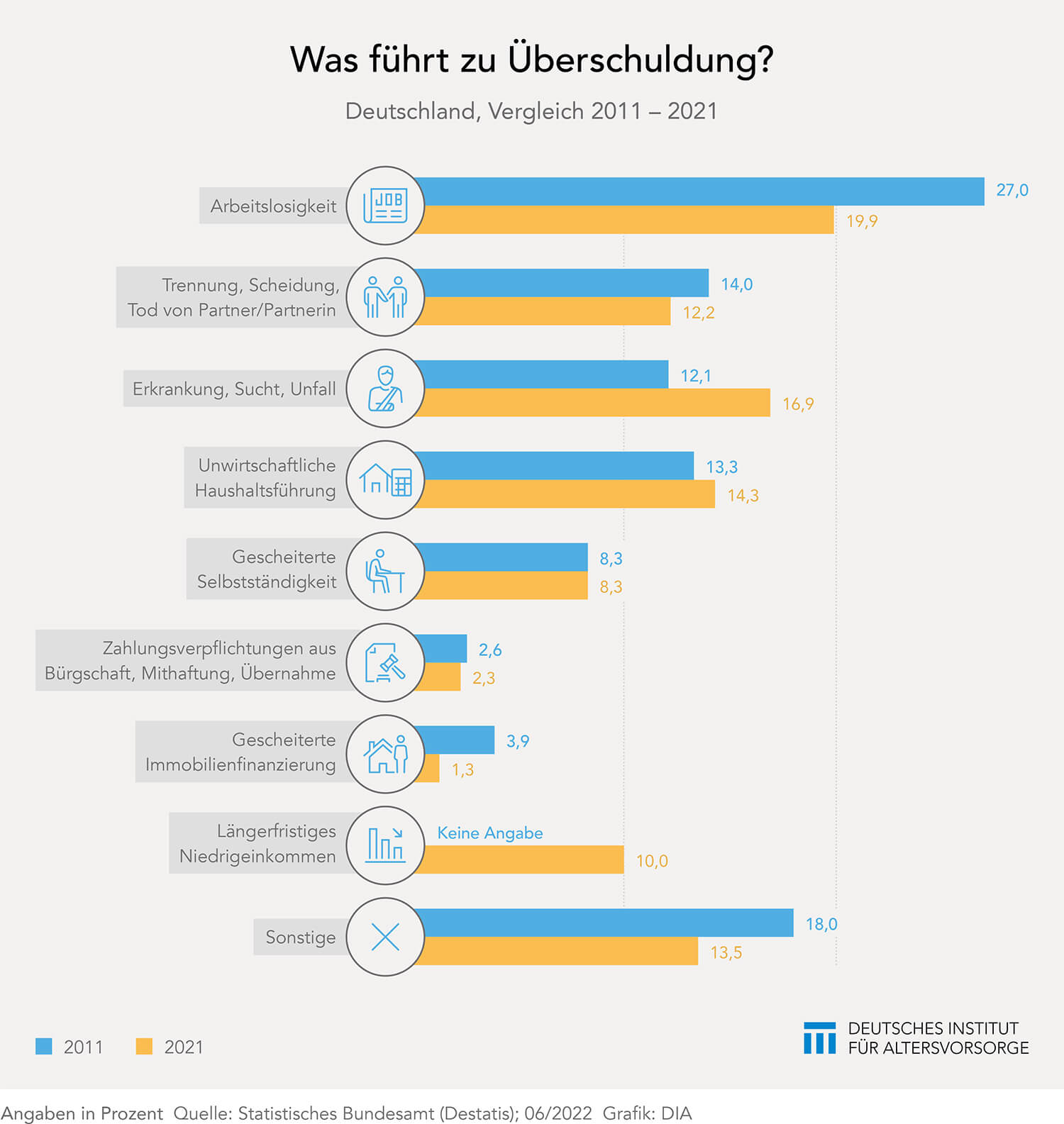

Arbeitsplatzverlust bleibt Hauptgrund

Den Angaben aus den befragten Schuldnerberatungen zufolge gibt es in den letzten zehn Jahren einen konstanten Hauptauslöser für die private Überschuldung. Das war 2021 bei nahezu jedem fünften Hilfesuchenden (19,9 Prozent) der Verlust des Arbeitsplatzes. Im Jahr 2011 wurde dieser Grund allerdings noch von mehr als jedem Vierten (27 Prozent) angeführt. 2021 folgte als zweiter wichtiger Grund ein äußeres Ereignis beziehungsweise ein Schicksalsschlag. So gaben insgesamt 16,9 Prozent an, durch eine Erkrankung, einen Unfall oder durch Suchtprobleme in die Überschuldung geraten zu sein. Ein geänderter Beziehungsstatus beziehungsweise der Tod eines Partners oder einer Partnerin führte für 12,2 Prozent der Befragten zu steigenden finanziellen Verbindlichkeiten. Jede zehnte Person gab ein länger anhaltendes Niedrigeinkommen für die prekäre Finanzsituation an.

Offene Rechnungen

Neben Mietschulden kommen Schuldner auch wegen offener Forderungen von Renten- und Krankenversicherungsträgern, der Bundesagentur für Arbeit oder Jobcentern in die Schuldnerberatung Dies gab mehr als die Hälfte (57,2 Prozent) aller Hilfesuchenden als Grund an. Finanzämter zählen in dieser Statistik nicht dazu. Auch wegen finanzieller Rückstände bei Verträgen mit Telekommunikationsunternehmen wurden zahlreiche überschuldete Personen in der Schuldnerberatung vorstellig. 48,9 Prozent führten diesen Grund für ihre augenblickliche Schuldensituation an.

Schwieriger Weg zur Entschuldung

Insgesamt suchten im Jahr 2021 deutschlandweit über eine halbe Million Menschen (575.000) Hilfe bei einer Schuldnerberatungsstelle. Inflation und mögliche Rezession bergen zukünftig zusätzliche Risiken, in die Überschuldung zu geraten. Das gilt insbesondere für Niedrigverdiener, Rentner, Studenten, Alleinerziehende und andere finanziell prekär aufgestellte Personengruppen. Daran dürfte auch die beschlossene Erhöhung des Mindestlohnes wenig ändern. Auch der Weg aus den Schulden ist kein leichter. Legt man die genannten Zahlen für die durchschnittlichen Nettoeinkommen pro Monat und die Höhe des Gesamtschuldenstandes zugrunde, müssten überschuldete Haushalte fast zwei komplette Jahresnettoeinkommen für die Schuldentilgung aufwenden. Bei überschuldeten Einzelpersonen wären dafür entsprechend sogar rund zwei und ein Viertel Jahre nötig.