Die Niedrigzinsphase hält die Deutschen zwar nicht vom Sparen ab, aber immer mehr Geld steckt in Anlagen fest, die keinen Ertrag mehr bringen.

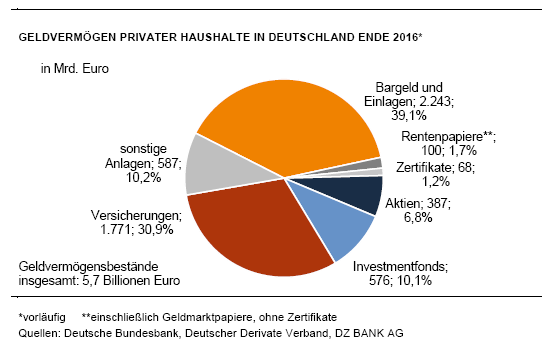

Das zeigte eine vorläufige Berechnung des Geldvermögens der privaten Haushalte durch die DZ Bank AG. Sie hat schon kurz nach Jahresende, noch bevor die amtlichen Zahlen durch die Bundesbank vorliegen, Erhebungen zum Sparverhalten und Vermögen angestellt. Danach stiegen 2016 die Geldvermögensbestände um rund 230 Milliarden Euro auf 5,7 Billionen Euro. Der Zuwachs ist aber zum überwiegenden Teil auf den Sparfleiß zurückzuführen. Erträge aus vorhandenem Vermögen spielen eine eher untergeordnete Rolle. So stammen zwar rund 44 Milliarden Euro aus Kursgewinnen, da die Deutschen aber Aktienanlagen weitgehend meiden, profitierten sie nur in geringem Maße von der Jahresendrally an den Aktienmärkten.

Geldvermögen wächst 2017 langsamer

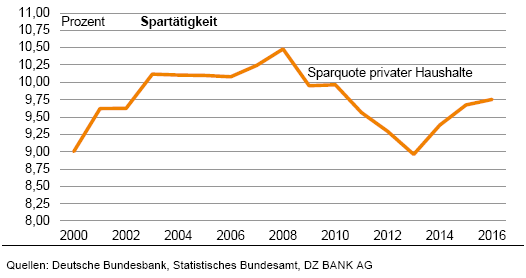

Bei den Zinsen wird sich 2017 wahrscheinlich noch nicht viel ändern. Allerdings dürfte die Inflation, die im vergangenen Jahr mit geschätzten 0,3 Prozent kaum spürbar war, erkennbar auf voraussichtlich rund 1,5 Prozent ansteigen. Damit sinken aber die Realzinsen, die nach Inflation übrigbleiben. Aufgrund der anhaltenden Konsumfreude der Bürger bei allmählich anziehenden Preisen rechnet Stefan Bielmeier, Chefvolkswirt der DZ Bank, im laufenden Jahr nicht mit einem weiteren Anstieg der Sparquote. „Allerdings sollte ein größerer Anteil der Ersparnis in die Sachvermögensbildung fließen. Darauf deuten stark gestiegene Wohnungsbaugenehmigungen hin. Dafür dürfte die Geldvermögensbildung langsamer wachsen – um rund 1,5 Prozent auf 196 Milliarden Euro“, schreibt Bielmeier in seinem Blog.

Sparen ohne nennenswerte Verzinsung

Für das Wachstum der Geldvermögensbestände herrschen damit ähnliche Bedingungen wie 2016: Eine nennenswerte Vermögensverzinsung findet kaum noch statt. Die Sparquote bleibt zwar stabil, allerdings fließt die Ersparnis verstärkt in Immobilien, so lautet sein Fazit. Wie stark sich der Geldvermögenszuwachs abbremst, hänge vor allem auch von der Wertentwicklung der Aktien ab. Trotz Unsicherheiten könne man hier mit Blick auf die deutsche Konjunktur verhalten optimistisch sein. Alles in allem rechnet die DZ Bank mit einem weiter abgeschwächten Wachstum der privaten Geldvermögensbestände von 3,8 Prozent auf knapp 6,0 Billionen Euro bis Ende 2017.