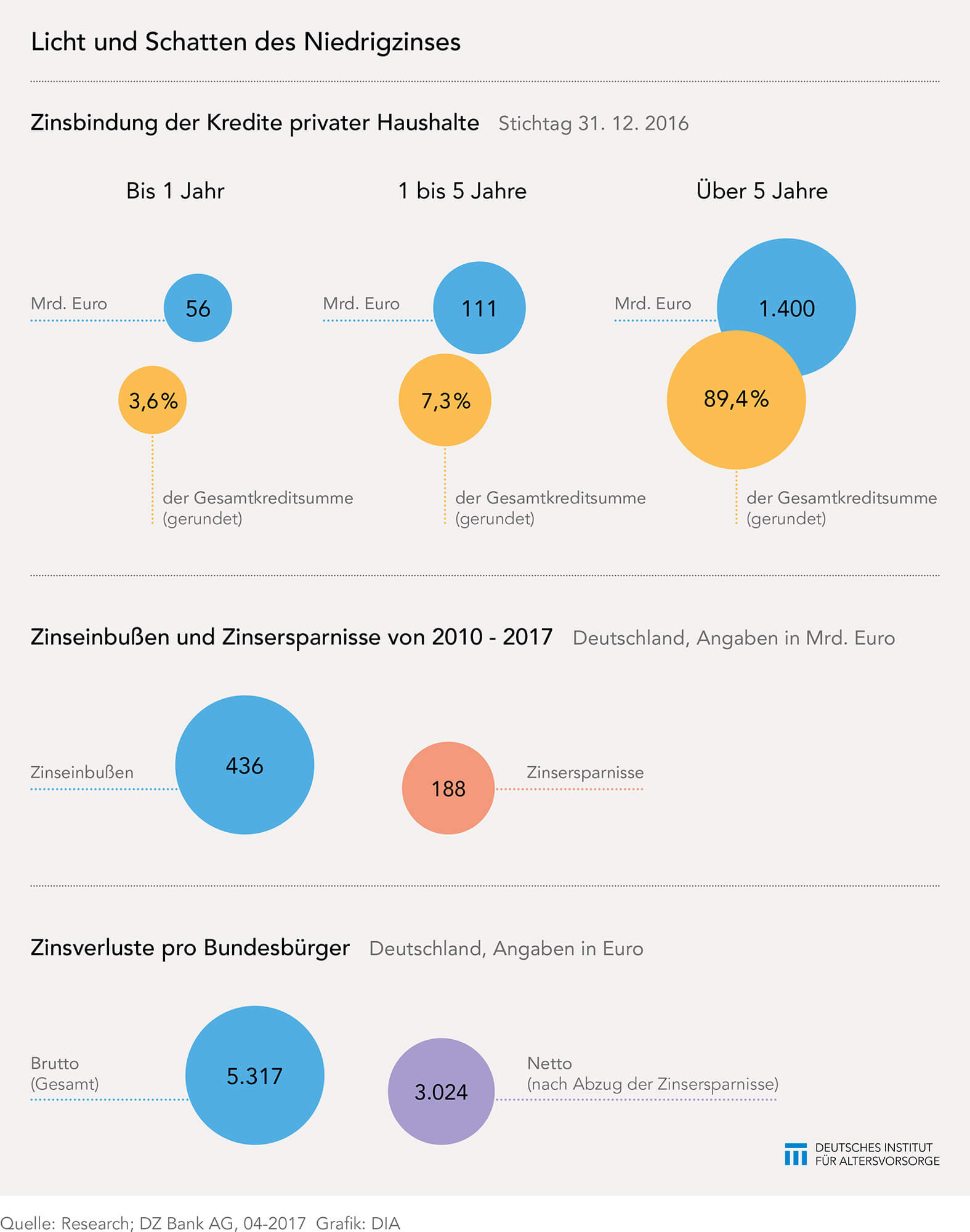

Einer aktuellen Studie zufolge entgingen deutschen Sparern in der Niedrigzinsphase seit dem Jahr 2010 rund 344 Milliarden Euro. Doch auch eine andere Betrachtungsweise ist möglich.

Wer derzeit traditionell sparen will, beispielsweise für seine Altersvorsorge, bekommt nur Minizinsen. Wer jedoch in eine Immobilie investiert, um im Alter in den eigenen, schuldenfreien vier Wänden zu wohnen, kann von den derzeitigen Zins- und Hypothekenangeboten profitieren. Das gilt ebenso für die Umschuldung oder Neutarierung bestehender Kredite. Die Niedrigzinsphase hat also verschiedene Seiten.

Kreditnehmer könnten noch langfristig profitieren

Diese Berechnungen sagen aber noch nichts darüber aus, wie sich das gegenwärtige Zinsniveau langfristig auf die Kreditbelastungen auswirkt. Die Kreditnehmer profitieren mit großer Wahrscheinlichkeit auch in den kommenden Jahren von der Niedrigzinsphase. Schließlich werden für einen Immobilienerwerb in der Regel längerfristige Darlehen abgeschlossen. So zahlen sich über die kommenden Jahre die Niedrigzinsen weiterhin aus. Haushalte mit Darlehen werden durch niedrige Zinsen in die Lage versetzt, ihre Kredite schneller zu tilgen und verfügen anschließend wieder über mehr Liquidität. Diese kann dann auch in die private Altersvorsorge fließen.

Entwicklungen im Auge behalten

Allerdings gelten die Zinsbindungen meist nur für zehn oder 15 Jahre. Daher sollte bei einer soliden Immobilienfinanzierung berücksichtigt werden, dass die Niedrigzinsphase auch vorübergehen kann. Außerdem findet seit einiger Zeit ein Run auf Immobilien, vor allem in Deutschlands Ballungszentren, statt. Eine Entwicklung, die auch von Experten bereits kritisch beurteilt wird, weil eine Immobilienblase drohen könnte. Außerdem könnte die Suche der Anleger nach Alternativen in der Kapitalanlage, so die DZ Bank, dazu führen, dass sich diese Ausweichaktionen zwar zunächst günstig auf die Wertentwicklung des Portfolios auswirken, aber längerfristig zu Übertreibungen an den Aktienmärkten führen. Das könnte Folgen haben. Der seinerzeitige Boom des Neuen Marktes und und das abrupte Ende dieser Hausse sind ein mahnendes Beispiel.

Gegensteuern in der Niedrigzinsphase, aber wie?

Nichtsdestotrotz könnten Sparer der Niedrigzinsphase gezielter gegensteuern. Mit einer Abkehr von vornehmlich traditionellen und risikominimierten Anlageformen ließen sich die Zinsverluste deutlich reduzieren. Dafür wäre ein hinreichend diversifiziertes Vermögens- und Anlageportfolio ein erster Schritt, raten die Experten in der Studie. Anderenfalls droht durch eine sich wieder verstärkende Inflation, die den Nominalzins übersteigt, ein zusätzliches Minus.