Deutschen Unternehmen entstehen zusätzliche Belastungen in Höhe von 20 bis 25 Milliarden Euro durch Steuern auf fiktive Gewinne, die wegen eines unrealistischen Zinssatzes in der Steuerbilanz entstehen. Das ergaben Berechnungen des Instituts der deutschen Wirtschaft in Köln.

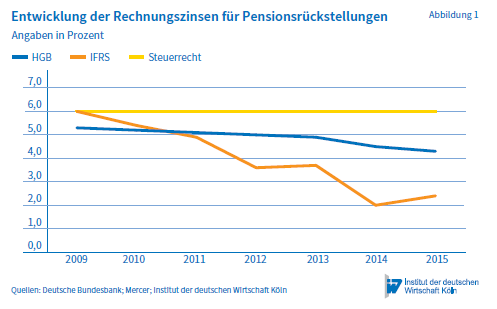

Die Nullzinspolitik der Europäischen Union hat in deutschen Unternehmen bereits messbaren Schaden angerichtet. Während auf der einen Seite der Zinssatz, mit dem in der Handelsbilanz die Rückstellungen für direkte Betriebsrentenzusagen immer weiter sinkt, steht der Zinssatz für die gleichen Berechnungen in der Steuerbilanz unverändert bei sechs Prozent. Das hat Folgen. Sinkt der Rechnungszinssatz müssen größere Pensionsrückstellungen gebildet werden. Diese werden bei der Bilanzierung nach Handelsgesetzbuch (HGB) in der Gewinn- und Verlustrechnung wirksam. Dadurch verringert sich das Ergebnis des handelsrechtlichen Jahresabschlusses. Salopp formuliert: Das Unternehmen macht weniger Gewinn. Außerdem schmälern höhere Zuführungen das Eigenkapital. Allein das hat Auswirkungen, weil sich bei geringerem Eigenkapital und damit gleichzeitig höherer Kreditaufnahme die Finanzierungsbedingungen verschlechtern können.

Steuerausfall wäre hinnehmbar

Tobias Hentze vom IW Köln kommt in seinen Berechnungen zum Schluss, dass etwa 68 bis 85 Milliarden Euro steuerlich nicht anerkannt werden. „Aus der Besteuerung dieser fiktiven Gewinne ergibt sich eine Belastung der Unternehmen von insgesamt 20 bis 25 Milliarden Euro. Dabei ist allerdings zu berücksichtigen, dass bei Verlustunternehmen kein Einnahmeausfall auftreten würde, so dass der tatsächliche Betrag vermutlich leicht geringer ausfiele“, schreibt der Wissenschaftler in seiner Studie.

Würden der steuerliche Rechnungszins und der bilanzielle Zins nach HGB übereinstimmen, dann müsste der Fiskus zum Zeitpunkt der Angleichung einen Steuerausfall hinnehmen, wobei es sich allerdings nur um eine zeitliche Verschiebung des Steueraufkommens handelt. Sprich: die später ohnehin niedrigeren Steuern werden sofort und auf einen Schlag kassenwirksam. Der positive Effekt für die Unternehmen: Das Prinzip der Besteuerung nach Leistungsfähigkeit wirkt wieder. Das hätte unter Umständen sogar Vorteile für den Staat. Die vergrößerte Liquidität könnte zusätzliche Investitionen anstoßen, von denen auch die öffentliche Hand durch höhere Steuereinnahmen profitiert.