Private Vorsorge: Risiken im Alter

Ist es sinnvoll, sich zusätzlich privat für den Fall der Pflegebedürftigkeit zu versichern?

Pflegebedürftig möchte niemand werden. Trotzdem darf man dieses Risiko nicht ausblenden. Als Kehrseite zur immer längeren Lebenserwartung gehört, dass das Pflegerisiko steigt. Nach den jüngsten Angaben des Statistischen Bundesamtes waren im Dezember 2015 rund 2,9 Millionen Menschen pflegebedürftig. Knapp neun Prozent mehr als Ende 2013. 83 Prozent der Pflegebedürftigen waren älter als 65 Jahre. Im Jahr 2050, so Prognosen, werden 4,5 Millionen Deutsche pflegebedürftig sein.

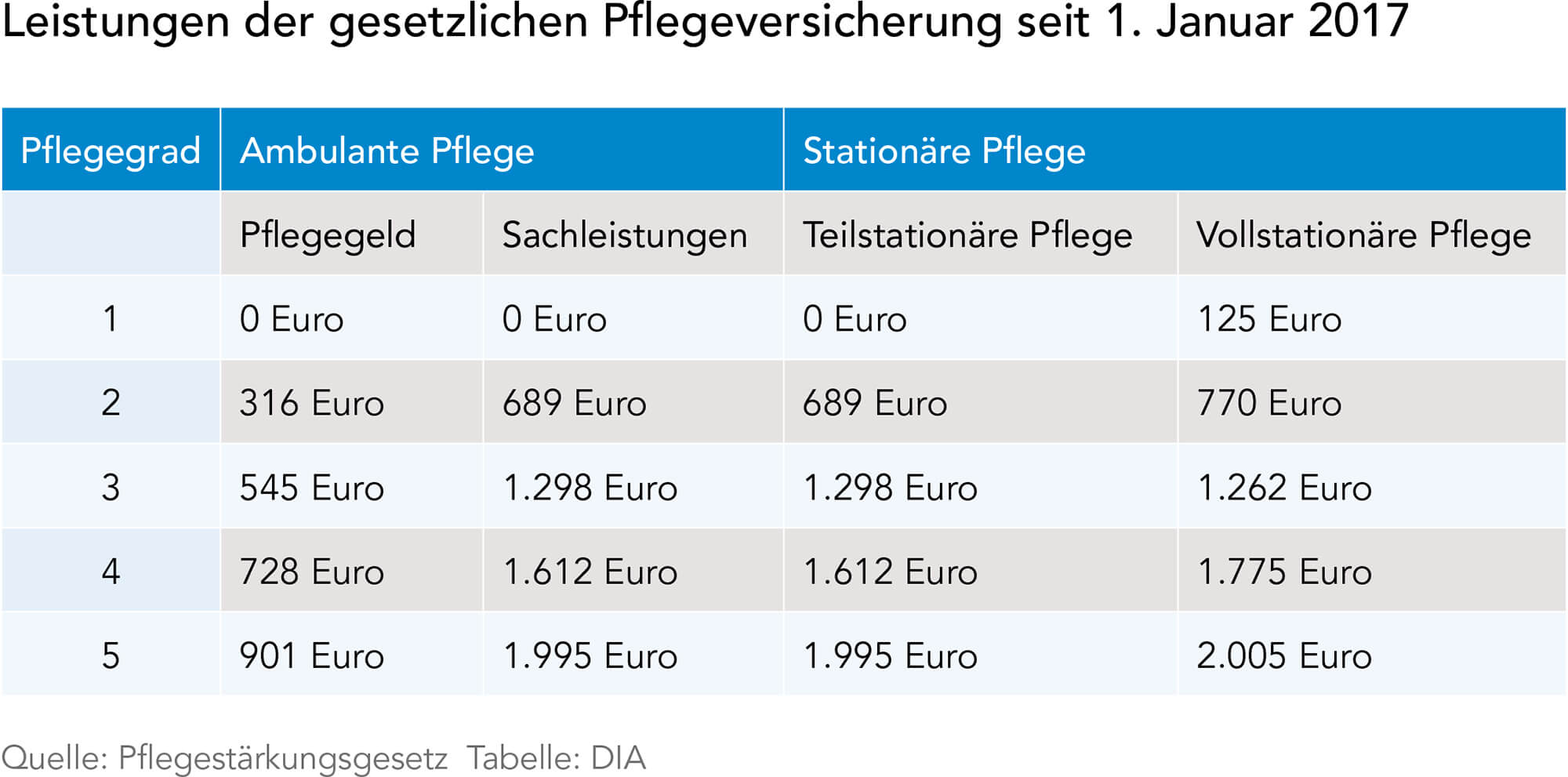

Für die Absicherung des Pflegerisikos gibt es die gesetzliche Pflegepflichtversicherung. Dort zahlen alle gesetzlich und privat Krankenversicherten Monat für Monat ein. Ihre Leistungen wurden zuletzt mit Beginn des Jahre 2017 erhöht und ausgeweitet. Die soziale Pflegeversicherung zahlt je nach Schwere des Pflegegrades und nach Art der Pflege Pflegegelder, das sind Geldleistungen zur freien Verfügung, oder zweckgebundene Pflegesachleistungen für die Versorgung durch Pflegedienste.

Das sieht zunächst einmal nach viel Geld aus. Ist es aber nicht, denn die Leistungen der gesetzlichen Pflegeversicherung reichen nicht aus, um die tatsächlichen Pflegekosten zu decken. So betrugen beispielsweise die durchschnittlichen Kosten für eine vollstationäre Pflege bei höchster Pflegebedürftigkeit im Jahr 2016 rund 3.600 Euro monatlich. Nach Abzug der Leistungen der Pflegeversicherung bleibt in jedem Fall eine finanzielle Lücke, die die Pflegebedürftigen selbst bezahlen müssen. Reicht dafür die Rente nicht aus, treten die Sozialkassen zwar in Vorleistung, holen sich diese jedoch von den nächsten Angehörigen, also Ehepartner und Kinder, zurück. Diese sind nämlich unterhaltspflichtig.

Bei den meisten Rentnern dürfte die eigene Rente nicht reichen, um die nach Abzug der Leistungen aus der gesetzlichen Pflegeversicherung verbleibende Finanzierungslücke zu schließen. Wer nicht zum Sozialfall werden oder seinen Angehörigen auf der Tasche liegen möchte, sollte deshalb eine private Pflegezusatzversicherung abschließen.

Welche Möglichkeiten der privaten Pflegevorsorge gibt es?

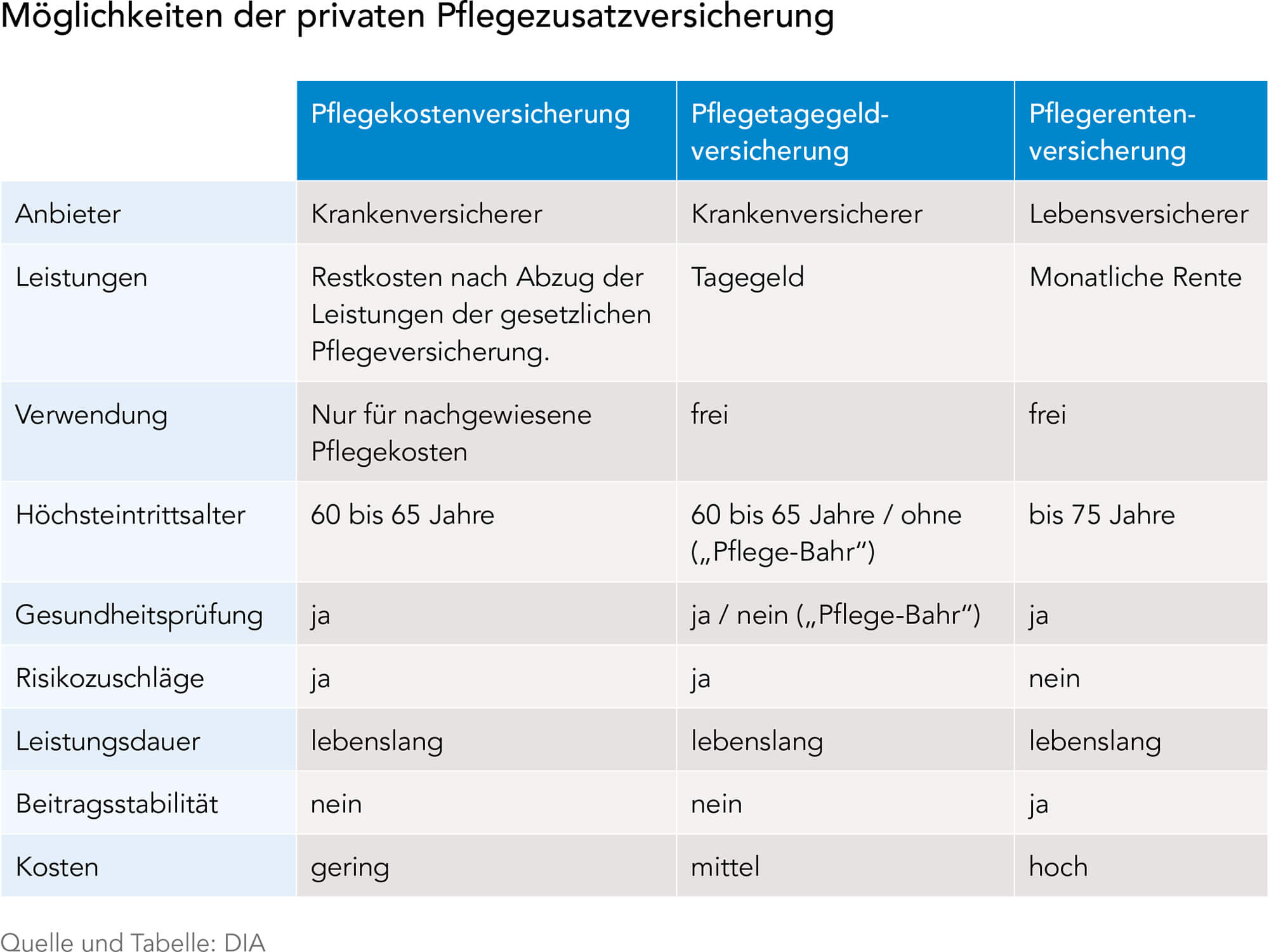

Wer privat für den Pflegefall finanziell vorsorgen möchte, hat grundsätzlich zwei Möglichkeiten: die Pflegetagegeldversicherung und die Pflegerentenversicherung. Beide unterscheiden sich wesentlich.

In der Praxis werden hauptsächlich Pflegetagegeldversicherungen und Pflegerentenversicherungen angeboten. Die Pflegekostenversicherung spielt kaum noch eine Rolle, da damit Heimkosten (Unterbringung und Verpflegung) nicht gedeckt sind.

Was ist der „Pflege-Bahr“?

Bei den Pflegetagegeldversicherungen ist zu unterscheiden zwischen geförderten und ungeförderten Versicherungen. Die geförderten privaten Pflegezusatzversicherungen werden nach dem früheren Bundesgesundheitsminister Daniel Bahr auch „Pflege-Bahr“ genannt. Wer eine geförderte Pflegetagegeldversicherung abschließt, bekommt vom Staat einen Zuschuss von fünf Euro pro Monat. Voraussetzung ist, dass der Versicherte selbst mindestens zehn Euro Beitrag monatlich einzahlt. Für den Abschluss der geförderten Pflegeversicherung gelten keine Gesundheitsprüfungen und Altersgrenzen. Deshalb können auch ältere und kranke Menschen diese Versicherung abschließen.

Die Leistungen der geförderten Pflegezusatzversicherung sind geringer als die von ungeförderten Pflegezusatzversicherungen. Sie betragen maximal 600 Euro monatlich für Pflegegrad 5. Für alle anderen Pflegegrade sind die Leistungen geringer. In der Regel werden die „Pflege-Bahr“-Leistungen nicht ausreichen, um die finanzielle Lücke zwischen den Leistungen der gesetzlichen Pflegeversicherung und den tatsächlichen Pflegekosten zu schließen. Deshalb wird der „Pflege-Bahr“ oft in Kombination mit ungeförderten Pflegetagegeldversicherungen verkauft.

Ist es sinnvoll, eine Sterbegeldversicherung abzuschließen?

Versicherungen, Bestatter und Sterbekassen werben für Sterbegeldversicherungen. Damit sollen die Angehörigen nach dem Tod des oder der Versicherten die Bestattungskosten bezahlen können. Die Angehörigen unter die Erde zu bringen, und das möglichst mit Würde, kostet nicht wenig. Die Liste der Leistungen ist lang, selbst wenn es nur eine Urnenbestattung sein soll: Totenschein, Sterbeurkunde, Traueranzeige, Überführung, Totenwaschung, Kissen, Totenbekleidung, Sarg, Sargauskleidung, Sargschmuck, Aufbahrung, Krematorium, Urne, Urnenschmuck, Miete Trauerhalle, Trauerfeier, Musik, Redner, Grabkosten und Beisetzung, Friedhofsgebühren. Später kommen noch die Kosten für den Grabstein oder ein Grabkreuz und eventuell für die Grabpflege dazu. Im Durchschnitt kostet eine Bestattung rund 6.000 Euro. In einigen Regionen Deutschlands, wo Beisetzungen traditionell opulent in Szene gesetzt werden, können es auch schon mal 10.000 Euro oder mehr sein.

Diese Summe hat nicht jeder zum Zeitpunkt seines Todes auf der hohen Kante, schon gar nicht, wenn zuvor der Pflegefall eingetreten ist. Die gesetzlichen Krankenkassen zahlen seit 2004 kein Sterbegeld mehr. Man kann davon ausgehen, dass es künftig immer mehr Menschen geben wird, die kein Geld für ihre Beisetzung angespart haben. Die Menschen werden immer älter und die Prognosen für ihre finanziellen Verhältnisse im Alter nicht günstiger.

Die Produktlandschaft bei der Bestattungs- oder Trauerfallvorsorge ist vielfältig. Angeboten werden reine Sterbegeldversicherungen mit und ohne Gesundheitsprüfung. Unterschiede bestehen nicht nur im Leistungsumfang, sondern auch darin, ob die Versicherungssumme den Hinterbliebenen sofort zur freien Verfügung ausgezahlt wird oder an einen zuvor festgelegten Bestatter geht.

Neben den Sterbegeldversicherungen, die die Kosten für die Beerdigung decken sollen, existieren am Markt Angebote, die darüber hinausgehen. Bestattungsvorsorgeverträge sind All-inklusiv-Pakete, mit denen die Versicherten bereits zu Lebzeiten festlegen können, wie ihre Bestattung abläuft. Das heißt, die Versicherung bezahlt die Kosten für einen geistlichen oder weltlichen Redner, den Organisten, die Blumendekoration, für Trauerkarten, Musiker und Danksagungen. Der Versicherte kann sich für ein bestimmtes Sargmodell entscheiden, einen festen Grabplatz auf dem Friedhof sichern und die Musik bestimmen, die auf seiner Beerdigung gespielt werden soll.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Altersvorsorge und Steuern

Wie wird die Basisrente steuerlich gefördert bzw. behandelt? Basisrentenverträge sind eine besondere Form staatlich geförderter Altersvorsorge, die sich vor allem an Selbstständige richtet, die weder Mitglied in der gesetzlichen Rentenversicherung noch in einem berufsständischen Versorgungswerk sind. Sowohl für die Beitragszahlungen als auch für die Rentenleistungen gelten besondere steuerliche Regelungen, die sich bis 2025 beziehungsweise 2040[...]

Artikel lesen

3. Säule: Die private Altersvorsorge

Was ist private Altersvorsorge? Die private Altersvorsorge umfasst im weiteren Sinne alle freiwilligen Ansparvorgänge, die dem Vermögensaufbau bis zum Rentenbeginn dienen. Da das Niveau der gesetzlichen Rente weiter sinkt, wird die finanzielle Lücke zum gewohnten Einkommen immer größer. Daher ist zusätzliche Vorsorge sinnvoll und notwendig, um den Lebensstandard halten zu können. Die Möglichkeiten sind vielfältig:[...]

Artikel lesen

Altersvorsorge mit Immobilien

Ist es sinnvoll, mit Immobilien für das Alter vorzusorgen? Wer mit Immobilien für das Alter vorsorgen möchte, hat folgende Möglichkeiten: Wohneigentum, das der Anleger selbst bewohnt (Wohn-)Immobilien, die vermietet sind Aktien von Immobilienunternehmen Beteiligungen an Immobilienprojekten Da die Sicherheit bei der Altersvorsorge an erster Stelle steht, spielt das selbst genutzte Wohneigentum die größte Rolle. Es[...]

Artikel lesen

Altersvorsorge im Ausnahmezustand

Was passiert mit einem Altersvorsorgevertrag und dem darin angesammelten Vermögen bei einer Pfändung oder im Insolvenzfall? Insolvenzschutz bei einem Altersvorsorgevertrag besteht nur für die geförderten Altersvorsorgeaufwendungen (Eigenbeiträge und Zulagen) bis zur Förderhöchstgrenze (2.100 Euro) sowie für die Erträge, die mit diesen Einzahlungen erzielt wurden. Das ungeförderte Kapital kann gepfändet werden, zum Beispiel durch einen gerichtlichen[...]

Artikel lesen