2. Säule: Die betriebliche Altersversorgung

Was ist eine betriebliche Altersversorgung?

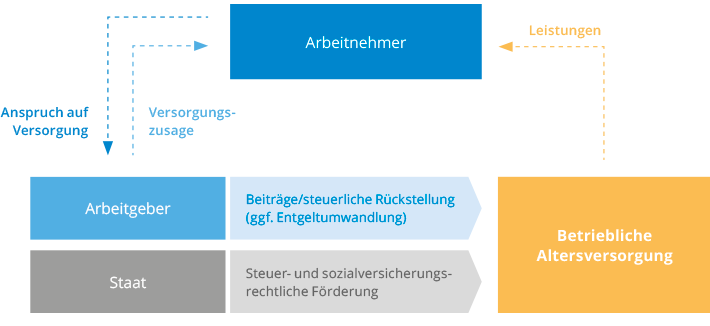

Bei der betrieblichen Altersversorgung (bAV) baut der Arbeitgeber für seine Arbeitnehmer eine zusätzliche lebenslange Rentenzahlung auf. Die Leistungen können auch der Invaliditäts- und Hinterbliebenenversorgung dienen. Man unterscheidet grundsätzlich fünf verschiedene Möglichkeiten (Durchführungswege) der betrieblichen Altersversorgung. Der Staat unterstützt diese Vorsorge durch eine steuerliche und sozialversicherungsrechtliche Förderung. Die Argumente für eine betriebliche Altersversorgung liegen auf der Hand. Das gesetzliche Rentenniveau wird in den kommenden Jahren weiter absinken. Folglich wächst die Notwendigkeit der zusätzlichen Absicherung, um den Lebensstandard im Alter halten zu können.

Wer hat Anspruch auf eine Betriebsrente?

Die gesetzliche Grundlage der betrieblichen Altersversorgung regelt das Betriebsrentengesetz. Grundsätzlich ist die bAV eine freiwillige Leistung des Arbeitgebers. Aber: Seit 2002 hat jeder Arbeitnehmer einen gesetzlichen Anspruch auf die sogenannte Entgeltumwandlung. Dabei können 2021 monatlich bis zu 568 Euro vom Bruttogehalt direkt in Beiträge zur betrieblichen Altersversorgung umgewandelt werden. Der Arbeitgeber besitzt dabei das Recht, einen der fünf Durchführungswege festzulegen.

Wie funktioniert die Entgeltumwandlung?

Bei der Entgeltumwandlung entrichtet der Arbeitgeber die Vorsorgebeiträge für seinen Angestellten direkt aus dessen unversteuertem Bruttogehalt. Dadurch mindert sich das zu versteuernde Einkommen, wodurch die Lohnsteuer- und Sozialversicherungsbeiträge sinken. Dieser Effekt beschert dem Arbeitnehmer einen deutlichen „Rabatt“ auf seinen Vorsorgebeitrag. Zu beachten ist dabei allerdings, dass sich durch die reduzierten Sozialversicherungsbeiträge auch die späteren Leistungen aus der gesetzlichen Rentenversicherung verringern. Die etwas geringere gesetzliche Rente wird jedoch durch die zusätzliche bAV-Rente in der Regel mehr als ausgeglichen.

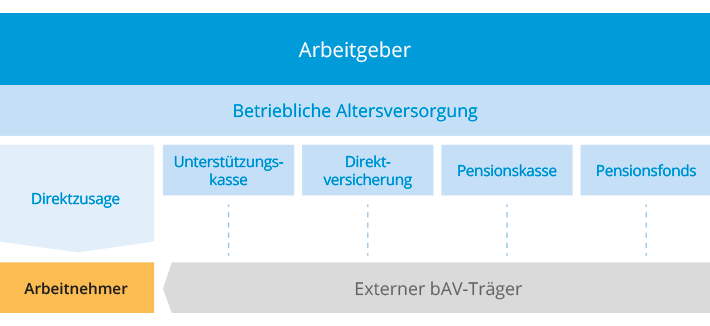

Welche Möglichkeiten stehen in der bAV zur Verfügung?

Bei den Möglichkeiten in der betrieblichen Altersversorgung spricht man von den sogenannten Durchführungswegen. Folgende fünf stehen zur Verfügung:

- Pensions- oder Direktzusage

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Direktversicherung.

Die Pensions- bzw. Direktzusage ist der einzige Weg, bei dem das Versorgungsverhältnis direkt zwischen Arbeitgeber und Arbeitnehmer geregelt wird. Bei den restlichen vier Durchführungswegen läuft die Versorgung über einen externen Träger (z. B. Versicherungsunternehmen). Pensionskasse und Direktversicherung werden am häufigsten als Durchführungsweg genutzt. Dennoch gibt es keine Pauschal- oder Standardlösung in der bAV. Unternehmensspezifische Faktoren (z. B. Größe, Steuer- und Bilanzrecht) entscheiden ebenso über den optimalen Durchführungsweg wie die jeweiligen Vor- und Nachteile aus Arbeitnehmer- und Arbeitgebersicht.

Fallen auf die Betriebsrente Sozialversicherungsbeiträge an?

Ja. Die Betriebsrenten sind seit 2004 mit dem vollen Beitragssatz der Rentner in der Kranken- und Pflegeversicherung beitragspflichtig. Vor 2004 galt der halbe Beitragssatz.

Wie fördert der Staat die bAV?

Die Beiträge, die ein Arbeitnehmer aus seinem Bruttoeinkommen in einen bAV-Vertrag einzahlt, werden innerhalb bestimmter Grenzen staatlich gefördert. So dürfen Arbeitnehmer maximal acht Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung steuerfrei in eine Pensionskasse, einen Pensionsfonds oder eine Direktversicherung einzahlen. Das sind 2021 bis zu 6.816 Euro im ganzen Jahr beziehungsweise 568 Euro monatlich. Bis zu einem Limit von vier Prozent der Beitragsbemessungsgrenze sind diese Einzahlungen außerdem von den Beiträgen zur Sozialversicherung befreit (2021: 3.408 Euro im Jahr, 284 Euro monatlich).

Die Arbeitgeber sind seit 2019 bei neuen Verträgen zur Entgeltumwandlung außerdem verpflichtet, eingesparte Arbeitgeberbeiträge für die Sozialversicherung an die Arbeitnehmer weiterzuleiten. Entweder exakt in der Höhe der tatsächlichen Einsparungen oder pauschal 15 Prozent des umgewandelten Entgelts. Ab 2022 gilt diese Regel auch für Verträge, die vor 2019 abgeschlossen worden sind.

Seit Januar 2018 wird der Aufbau einer Betriebsrente von Arbeitnehmern mit niedrigem Einkommen besonders unterstützt. Zahlt der Arbeitgeber für Beschäftigte mit einem monatlichen Bruttoeinkommen von max. 2.575 Euro jährlich 960 Euro in einen Betriebsrentenvertrag ein, bekommt der Arbeitgeber davon 288 Euro vom Staat zurück.

Alternativ oder als Ergänzung können Arbeitnehmer im Rahmen der betrieblichen Altersversorgung auch die Riester-Rente und die damit verbundenen Zulagen sowie Steuervorteile nutzen. Das ist seit 2018 attraktiver geworden, da nicht mehr der doppelte Beitrag (auf Einzahlung und Rente) für die Kranken- und Pflegeversicherung erhoben wird. Diese Einzahlung müssen im Gegensatz zur Entgeltumwandlung aber aus dem Nettogehalt erfolgen, dafür sind die späteren Leistungen von den Sozialabgaben befreit. Die Zulagen muss der Arbeitnehmer eigenständig beantragen.

Was passiert mit den bAV-Ansprüchen bei einem Arbeitgeberwechsel?

Die Übertragung bestehender Ansprüche ist gesetzlich geregelt. Demnach gilt die sogenannte „einvernehmliche Übertragung“. Der neue Arbeitgeber übernimmt dabei die Zusage des alten Arbeitgebers oder integriert den Übertragungswert in das eigene betriebliche Versorgungssystem (Portabilität). bAV-Ansprüche erlöschen also nicht bei einem Arbeitgeberwechsel. Art und Umfang der Übertragung hängen allerdings vom alten und neuen Durchführungsweg ab.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.