Arbeitskraft als Vorsorgebasis

Was zahlt die gesetzliche Rentenversicherung bei Berufsunfähigkeit?

Nichts, zumindest all jenen, die nach dem 1. Januar 1961 geboren wurden. Wer aus gesundheitlichen Gründen gar nicht mehr oder nicht mehr voll arbeitsfähig ist, bekommt von der gesetzlichen Rentenversicherung nur eine Erwerbsminderungsrente, aber keine Berufsunfähigkeitsrente. Auf die Fähigkeit zur Ausübung des bisherigen Berufs kommt es nicht an, sondern allein auf die Fähigkeit zu einer Erwerbstätigkeit überhaupt. Deshalb prüft der Ärztliche Dienst der Deutschen Rentenversicherung zuerst, ob die Erwerbsfähigkeit durch medizinische Rehabilitationsmaßnahmen wiederhergestellt werden oder eine Umschulung vorgenommen werden kann, damit Betroffene ihren Lebensunterhalt selbst verdienen können.

Ist das nicht möglich, prüft die gesetzliche Rentenversicherung, in welchem Umfang der Betroffene überhaupt noch irgendeine Arbeit aufnehmen kann. Danach richtet es sich, ob eine Rente wegen voller Erwerbsminderung oder wegen teilweiser Erwerbsminderung gezahlt wird.

- Volle Erwerbsminderungsrente: Die volle Rente gibt es, wenn der Betroffene täglich nur noch weniger als drei Stunden arbeiten kann.

- Halbe Erwerbsminderungsrente: Wer in der Lage ist, täglich drei bis sechs Stunden zu arbeiten, bekommt die halbe Erwerbsminderungsrente.

- Keine Erwerbsminderungsrente: Wer mehr als sechs Stunden arbeitsfähig ist, bekommt keine Erwerbsminderungsrente. Ausnahme: Personen, die vor dem 2. Januar 1961 geboren wurden und in ihrem erlernten oder einem gleichwertigen Beruf nur noch weniger als sechs Stunden arbeiten können, bekommen die halbe Erwerbsminderungsrente.

Wer bekommt eine Erwerbsminderungsrente?

Die Erwerbsminderungsrente wird für Versicherte gezahlt, die die Regelaltersgrenze noch nicht erreicht haben und wegen Krankheit oder Behinderung nicht mehr mindestens sechs Stunden täglich arbeiten können. Maßgeblich dafür ist nicht die zuvor ausgeübte berufliche Tätigkeit, sondern jegliche Tätigkeit. Vor der Zahlung einer Erwerbsminderungsrente muss eine Vorversicherungszeit in der gesetzlichen Rentenversicherung von mindestens fünf Jahren liegen. In den letzten fünf Jahren vor Eintritt der Erwerbsminderung müssen Versicherte drei Jahre Pflichtbeiträge gezahlt haben. Gerade Berufsanfänger haben deshalb in den ersten fünf Jahren überhaupt keinen Schutz gegen das Risiko der Erwerbsunfähigkeit. Deshalb ist für sie der Abschluss einer privaten Berufs- oder Erwerbsunfähigkeitsversicherung besonders sinnvoll.

Welche Rolle spielt die Lage auf dem Arbeitsmarkt?

Wer aus gesundheitlichen Gründen nur noch zwischen drei und sechs Stunden täglich arbeitsfähig ist und somit ein Anrecht auf eine halbe Erwerbsminderungsrente hat, aber auf dem Arbeitsmarkt keinen Teilzeitarbeitsplatz findet, gilt als voll erwerbsgemindert und bekommt auf Antrag die volle Erwerbsminderungsrente.

Wie hoch ist die gesetzliche Erwerbsminderungsrente?

Eine volle Erwerbsminderungsrente ergibt sich aus den bisher erworbenen persönlichen Entgeltpunkten, dem aktuelle Rentenwert und dem Rentenfaktor, der bei Erwerbsminderung generell 1,0 beträgt.

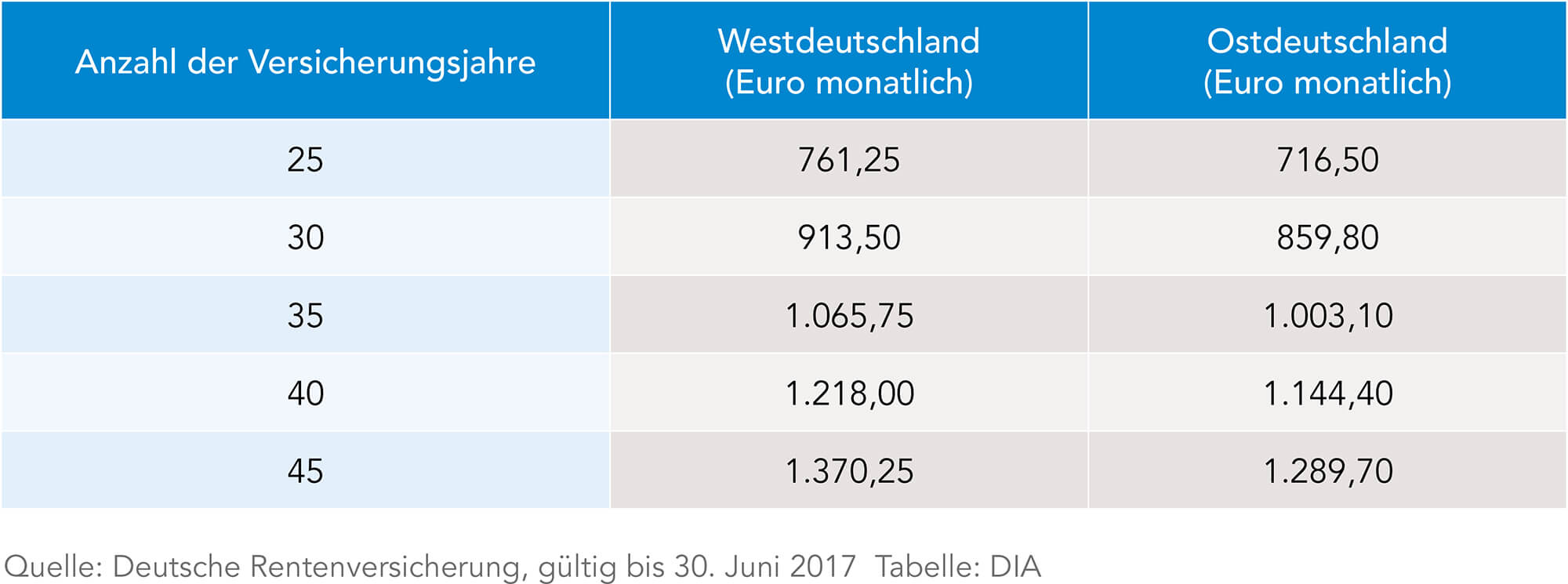

Beispiel: Volle Erwerbsminderungsrenten bei durchschnittlichem Verdienst (1,0 Entgeltpunkte)

Die Angaben in der Tabelle beziehen sich auf einen Durchschnittsverdiener mit einem Jahreseinkommen von 36.267 Euro brutto (2016). Die Werte zeigen, dass die volle Erwerbsminderungsrente nur rund 30 Prozent des vorherigen Bruttolohns erreicht. Deshalb ist eine private Vorsorge für den Verlust der Arbeitskraft notwendig.

Was passiert jungen Menschen bei Erwerbsminderung?

Wer schon in jungen Jahren erwerbsgemindert ist, kann bei der Rente nur auf wenige Berufsjahre aufbauen. Zum Ausgleich dafür gibt es die Zurechnungszeiten. Für die Zeit zwischen dem Eintritt der Erwerbsminderung und dem vollendeten 62. Lebensjahr werden die bisherigen Versicherungszeiten mit einem Durchschnittswert bewertet. Dadurch fällt die Rente höher aus. Ab 2018 soll die Zurechnungszeit bis 2024 schrittweise von 62 auf 65 Jahre erhöht werden. Dadurch erhalten neue Erwerbsminderungsrentner mehr Rente.

Wie lange wird die Erwerbsminderungsrente gezahlt?

Die Erwerbsminderungsrenten können von der gesetzlichen Rentenversicherung befristet oder unbefristet gezahlt werden. Unbefristet sind die Renten in der Regel nur dann, wenn es unwahrscheinlich ist, dass die Erwerbsminderung behoben werden kann und wenn die Erwerbstätigkeit weniger als drei Stunden täglich möglich ist. Endet eine befristete Rente und der Gesundheitszustand hat sich nicht gebessert, muss sie neu beantragt werden.

Dürfen Erwerbsminderungsrentner hinzuverdienen?

Das ist möglich, jedoch nur innerhalb bestimmter Grenzen. Diese Hinzuverdienstgrenzen werden individuell ermittelt. Dabei spielt das zuletzt erzielte Einkommen eine Rolle ebenso die Höhe des Hinzuverdienstes. Übersteigt die Erwerbsminderungsrente die Hinzuverdienstgrenzen, wird sie gekürzt oder entfällt.

Ist es sinnvoll, sich privat gegen das Invaliditätsrisiko zu versichern?

Die Erwerbsminderungsrente von der gesetzlichen Rentenversicherung ist nur ein unzureichender Ersatz für das bisherige Einkommen, wenn Menschen wegen Krankheit oder Unfall ihren Beruf nicht mehr oder nicht mehr in vollem Umfang ausüben können. Deshalb gehört die private Absicherung des Invaliditätsrisikos zu den wichtigsten Versicherungen überhaupt. Schließlich geht es dabei um die Existenzgrundlage, die Arbeitskraft.

Wie hoch ist das Invaliditätsrisiko?

Vor allem junge Menschen glauben, dass sie nicht von Berufs- oder Erwerbsunfähigkeit betroffen sein werden und dass eine Versicherung deshalb etwas für spätere Zeiten ist. Doch die Statistik spricht eine andere Sprache. Für einen 20-jährigen Mann beträgt die Wahrscheinlichkeit, bis zur Rente mit 65 Jahren berufsunfähig zu werden, im Durchschnitt 43 Prozent. Laut Rentenversicherung wird jeder dritte Angestellte und jeder fünfte Arbeiter im Laufe seines Arbeitslebens berufsunfähig.

Das individuelle Berufsunfähigkeitsrisiko lässt sich mit dem BU-Rechner des DIA ungefähr abschätzen.

Was sind die Ursachen für Berufsunfähigkeit?

Zu Invalidität und damit zu Berufsunfähigkeit führen Krankheiten und Unfälle. Bei den Krankheiten standen früher körperliche Leiden an erster Stelle der Ursachen, heute sind es vor allem psychische Erkrankungen. Sie sind an kein Alter gebunden, auch junge Menschen sind häufig von Burn-out betroffen.

Hauptursachen für Erwerbsminderung

- 43,1 Prozent psychische Störungen

- 12,9 Prozent Erkrankungen des Bewegungsapparates

- 12,4 Prozent Krebs

- 9,5 Prozent Herz- und Kreislauferkrankungen

- 22,1 Prozent sonstige Erkrankungen

Quelle: Deutsche Rentenversicherung 2014

Während Frauen am meisten von Erkrankungen an der Psyche betroffen sind, haben Männer häufiger Probleme mit dem Herz-Kreislauf-System.

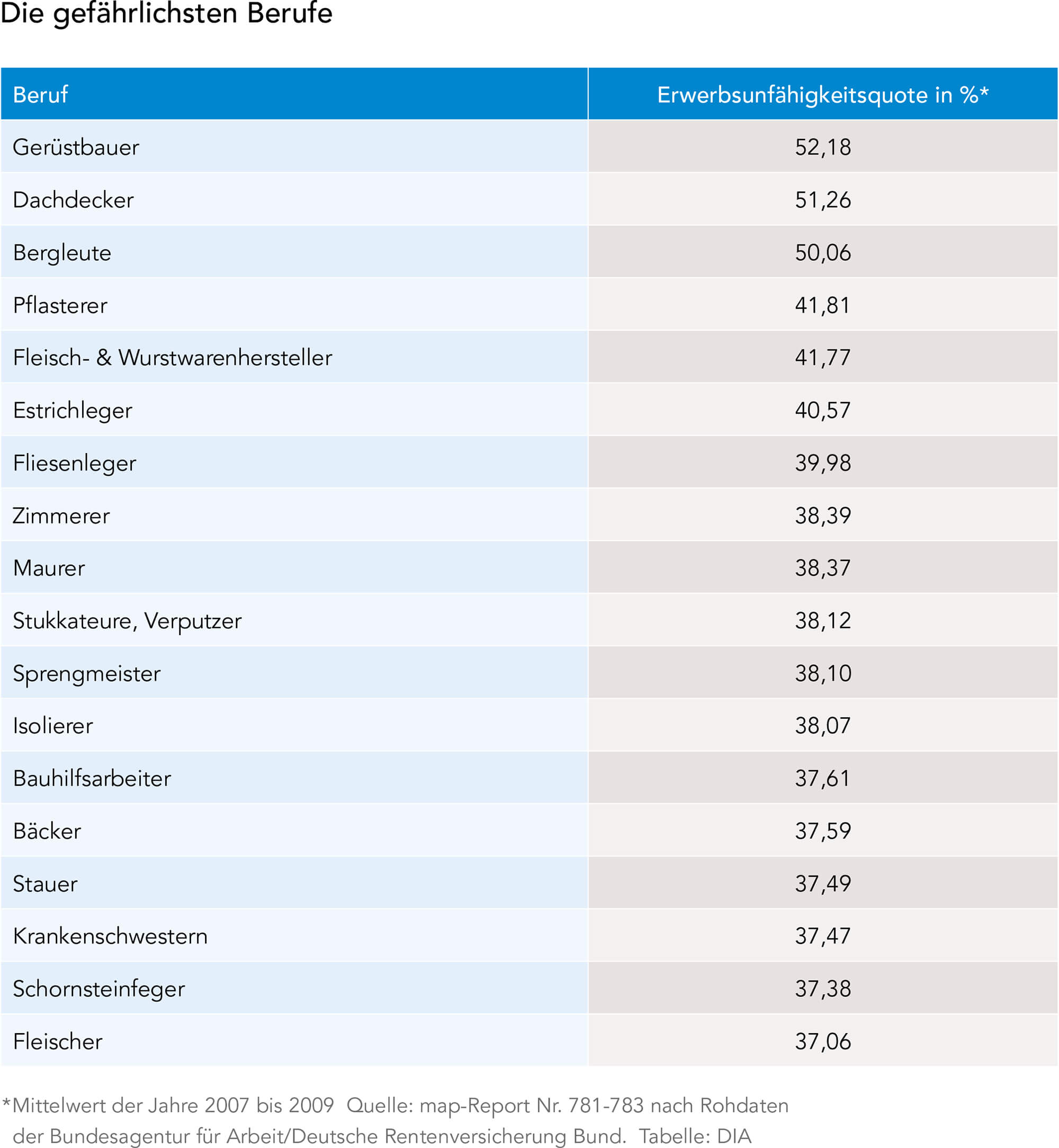

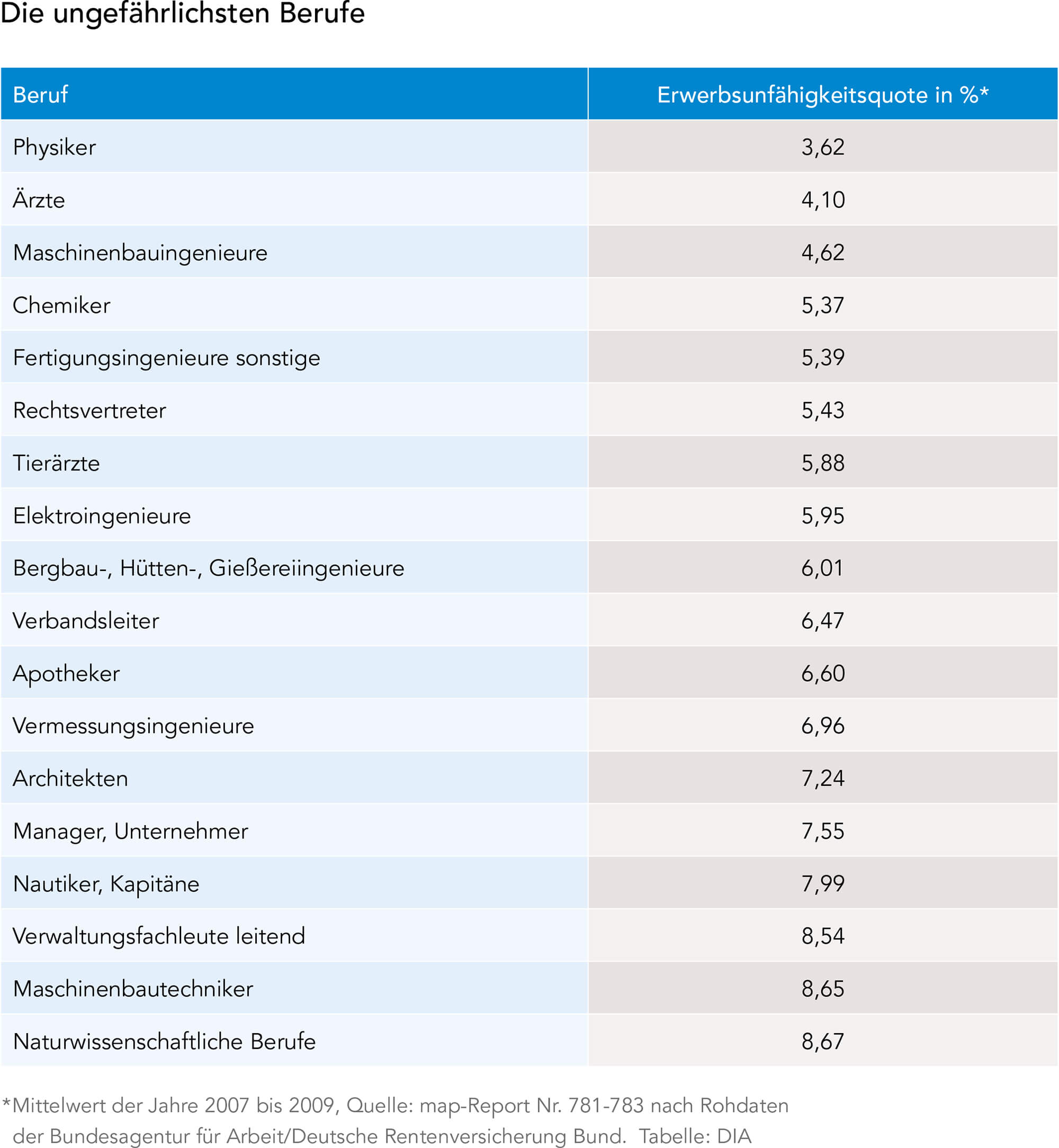

Welche Berufe sind besonders von Berufsunfähigkeit betroffen?

Grundsätzlich kommt Berufs- oder Erwerbsunfähigkeit in allen Berufen vor. Das Risiko ist aber sehr unterschiedlich ausgeprägt. Handwerker und körperlich Tätige sind öfter betroffen als Menschen mit akademischen Berufen.

Welche Möglichkeiten der privaten Absicherung der Arbeitskraft gibt es?

Es existieren verschiedene Möglichkeiten, um sich gegen den Ausfall der Arbeitkraft aus gesundheitlichen Gründen zu versichern. Die wichtigste und beste ist die Berufsunfähigkeitsversicherung. Sie springt mit einer Rente ein, wenn der Versicherte wegen voraussichtlich länger anhaltender Krankheit, als Folge eines Unfalls oder sonstiger Invalidität seinen Beruf nicht mehr ausüben kann. Dabei kommt es nicht darauf an, ob er eine sonstige Tätigkeit ausüben könnte.

Berufsunfähigkeitsversicherungen kommen jedoch nicht für alle Erwerbstätigen infrage. Die Versicherbarkeit beziehungsweise die Höhe des Beitrags richtet sich nach der Gefährlichkeit des Berufs, nach dem Eintrittsalter und nach dem Gesundheitszustand des Versicherten. Es kann also sein, dass eine Berufsunfähigkeitsversicherung im Einzelfall nicht möglich oder zu teuer ist. Dann gibt es Alternativen. Sie unterscheiden sich jedoch hinsichtlich ihres Versicherungsschutzes, ihrer Leistungen und ihres Preises.

Wann sollte man eine Berufsunfähigkeitsversicherung abschließen?

Eine Berufsunfähigkeitsversicherung oder eine alternative Arbeitskraftabsicherung sollte jeder abschließen, der von seiner Arbeit lebt. Da sich die Beiträge nach dem Alter und dem Gesundheitszustand richten, ist der Versicherungsschutz besonders günstig, wenn er schon in jungen Jahren vereinbart wird. Deshalb sollten schon Berufsanfänger eine BU-Versicherung abschließen. Mit Erhöhungsoptionen im weiteren Versicherungsverlauf kann die Leistung dem steigenden Einkommen beziehungsweise der Lebenssituation (Eheschließung, Kinder) angepasst werden. BU-Versicherungen gibt es auch schon für Schüler.

Was leistet eine gute Berufsunfähigkeitsversicherung?

Der Wettbewerb zwischen den BU-Versicherern ist hart und die Bedingungen sind vielfältig. Wer sich für eine BU-Versicherung interessiert, sollte deshalb unbedingt Angebote mehrerer Versicherer vergleichen beziehungsweise den Rat eines unabhängigen Versicherungsmaklers einholen. Darauf sollten Verbraucher achten:

- Verzicht auf die abstrakte Verweisung: Der Versicherer verzichtet vollständig und uneingeschränkt darauf, den Versicherten im BU-Fall auf die Möglichkeit irgendeiner anderen Tätigkeit zu verweisen.

- Konkrete Verweisung: Verzicht der Verweisung auf einen anderen Beruf im Erstprüfungsverfahren, bei der Nachprüfung berücksichtigt der Versicherer die Ausbildung, Erfahrung und bisherige Lebensstellung des Versicherten.

- Prognosezeitraum: Der Versicherer zahlt, wenn die Berufsunfähigkeit voraussichtlich mindestens sechs Monate anhält und nicht erst bei „voraussichtlich dauerhafter BU“.

- Berufswechselprüfung: Der Versicherer verzichtet darauf zu prüfen, ob der Versicherte in den letzten 6, 12, 18 oder 24 Monaten den Beruf gewechselt hat.

- Rückwirkende Leistungen: Der Versicherer zahlt nach sechsmonatiger Berufsunfähigkeit die Leistungen von Anfang an.

- Leistungsbeginn: Der Versicherer zahlt vom 1. des Monats an, der dem Eintritt der Berufsunfähigkeit folgt.

- Meldefristen: Der Versicherer verzichtet auf Meldefristen.

- Befristete Anerkennung: Möglichst Verzicht auf eine befristete Anerkennung.

- Geltungsbereich: weltweiter Versicherungsschutz

- Erhöhungsoptionen: Möglichst viele Anlässe für Möglichkeiten zur Erhöhung des Versicherungsschutzes – Eheschließung, Geburt von Kindern, Gehaltserhöhungen, Eigenheimerwerb, Selbständigkeit. Noch besser: Erhöhungsoptionen ohne konkreten Anlass.

- Beitragsstundung: Möglichkeit der Stundung der Beiträge bis zur Leistungsentscheidung.

- Nachprüfung: Wenn der Versicherer sich das Recht vorbehält, die weitere Leistungspflicht nachzuprüfen, sollte dies nur unter Berücksichtigung der bisherigen Lebensstellung und für Tätigkeiten erfolgen, die auf der Basis neu erworbener Kenntnisse und Fähigkeiten ausgeübt werden können.

- Infektionsklausel: Absicherung aller medizinischen und pflegerischen Berufe gegen das Risiko eines Berufsverbots aus gesundheitlichen Gründen.

- Umorganisation: Bei Selbständigen und Freiberuflern muss die Umorganisation des Arbeitsplatzes und des Betriebs zumutbar sein.

Wie hoch sollte die versicherte BU-Rente sein?

Dafür gibt es keine Faustformel, das muss jeder Versicherte mit seinem Berater individuell ermitteln. Ein vollständiger Ersatz des bisherigen Nettoeinkommens ist in der Regel nicht bezahlbar oder nicht versicherbar. Entscheidend ist, dass der Versicherte im BU-Fall mit den Leistungen der Versicherung, sonstigen Einkünften und einer halben Erwerbsunfähigkeitsrente aus der gesetzlichen Rentenversicherung die existenziellen Ausgaben bezahlen kann. Dieses Ziel kann auch im Laufe des Vertrages durch Erhöhungsoptionen erreicht werden. Wichtig ist ebenfalls eine Dynamisierung der Leistungen (und damit auch der Beiträge), damit der Versicherungsschutz nicht durch die Inflation entwertet wird. Die BU-Rente sollte so bemessen sein, dass die finanzielle Existenz im Ernstfall nicht in Gefahr gerät. Wer dieses Versorgungsziel nicht erreicht kann, weil die Beiträge dafür zu hoch sind, sollte eher zu Alternativen greifen, als eine Mini-BU-Rente zu vereinbaren.

Findet beim Abschluss einer BU-Versicherung eine Gesundheitsprüfung statt?

Die Versicherer stellen im Antrag Fragen nach Vorerkrankungen und zurückliegenden medizinischen Behandlungen. Diese sollten Antragsteller unbedingt wahrheitsgemäß beantworten und dazu auch ihren Arzt konsultieren. Wurden die Gesundheitsfragen falsch oder nicht vollständig beantwortet, kann die Versicherung später die Leistung verweigern oder sogar ganz vom Vertrag zurücktreten. Dann hätte der Versicherte jahrlang umsonst Beiträge gezahlt. Vorerkrankungen können zur Ablehnung des Antrags, zu Risikozuschlägen oder zu Leistungsausschlüssen führen. Auch risikoreiche Freizeitbeschäftigungen, wie beispielsweise Bergsport, Tauchen oder Paragliding können Risikozuschläge zur Folge haben.

Kann bei der BU-Versicherung der Beitrag steigen?

Ja. In der Regel zahlen die Versicherten einen Nettobeitrag. Teilweise liegt dieser stark unter dem Bruttobeitrag. Die Nettobeiträge können schwanken, denn sie hängen davon ab, wie hoch die Überschüsse des Versicherers sind, die bei der Beitragsverrechnung den Bruttobeitrag senken. Im ungünstigsten Fall kann der Zahlbeitrag bis auf den Bruttobeitrag ansteigen. Man sollte sich deshalb bei der Entscheidung für ein Angebot nicht von einem möglichst großen Beitragsrabatt leiten lassen.

Wie lange zahlt die Berufsunfähigkeitsversicherung eine Rente?

Die Versicherung zahlt die vereinbarte Renten, solange die Berufsunfähigkeit besteht, längstens bis zum vereinbarten Alter. Im Idealfall reicht die Leistungsdauer bis zum Rentenbeginn. Im Einzelfall gibt es auch Angebote mit lebenslanger Leistung.

Was tun, wenn eine Berufsunfähigkeitversicherung nicht möglich oder zu teuer ist?

Besser als keine oder eine nur unzureichende BU-Rente ist die Basisabsicherung durch eine Erwerbsunfähigkeitsversicherung (EU). Sie ist rund 40 Prozent billiger als eine BU-Versicherung. Im Unterschied zu anderen Alternativen (Schwere-Krankheiten-Versicherung, Grundfähigkeitsversicherung) schützt sie gegen die finanziellen Einbußen bei Verlust der Arbeitsfähigkeit nach Unfall, Krankheit und Kräfteverfall, inklusive psychischer Erkrankungen. Sie zahlt allerdings erst, wenn der Versicherte nicht nur seinen bisherigen Beruf nicht mehr ausüben kann, sondern überhaupt keine berufliche Tätigkeit beziehungsweise nur maximal für drei Stunden täglich.

Was zeichnet eine gute Erwerbsunfähigkeitsversicherung aus?

Die EU-Versicherung ist noch eine relativ junge Sparte. Da auch dort der Wettbewerb und die Angebotsvielfalt zunehmen, sollten Verbraucher die Angebote mehrerer Versicherer vergleichen beziehungsweise den Rat eines unabhängigen Versicherungsmaklers einholen. Darauf sollte man achten:

- Noch möglicher Arbeitsumfang: Arbeitsfähigkeit maximal drei Stunden täglich möglich.

- Prognosezeitraum: Erwerbsunfähigkeit für mindestens sechs Monate.

- Rückwirkende Leistungen: Der Versicherer zahlt nach sechs Monaten Erwerbsunfähigkeit rückwirkend ab Beginn.

- Leistungszeitpunkt: Der Versicherer zahlt ab dem Folgemonat des Eintritts der Erwerbsunfähigkeit.

- Meldefristen: Der Versicherer verzichtet auf Meldefristen.

- Stundung bis zur Leistungsentscheidung: Die zinslose Stundung der Beiträge bis zur Leistungsentscheidung ist möglich, danach ratierliche Rückzahlung.

- Geltungsbereich: Versicherungsschutz gilt weltweit bzw. ist nicht eingeschränkt.

- Leistungsausschlüsse: Nach Möglichkeit ohne Leistungsausschlüsse.

- Pflegebedürftigkeit: Der Versicherer bezahlt die vereinbarte Leistung beim erstmaligen Eintritt von Pflegebedürftigkeit.

- Umwandlungsoptionen: Der Versicherer gewährt jungen Kunden die Möglichkeit, ohne erneute Gesundheitsprüfung in eine Berufsunfähigkeitversicherung zu wechseln.

- Überbrückung bei Zahlungsschwierigkeiten: Möglichkeit zu Zahlungsunterbrechungen, Herabsetzung oder Stundung des Beitrags, z. B. bei Arbeitslosigkeit.

- Beitragsbefreiung bei Berufsunfähigkeit: Dann muss der Versicherte keine Beiträge an den EU-Versicherer mehr zahlen, die EU-Leistungen gibt es allerdings erst bei vollständiger Erwerbsunfähigkeit.

Findet bei der EU-Versicherung eine Gesundheitsprüfung statt?

Wie bei der BU-Versicherung erfolgt auch bei der EU-Versicherung eine Gesundheitsprüfung. Vorerkrankungen können zur Ablehnung führen. Auf dem Markt sind vereinzelt auch Verträge mit vereinfachter Gesundheitsprüfung zu finden. Im Gegenzug müssen Versicherte Wartezeiten akzeptieren.

Selbstständiger Vertrag oder Zusatzversicherung?

Berufs- und Erwerbsunfähigkeitsversicherungen werden als selbstständige Verträge oder als Zusatzverträge (BUZ und EUZ) zu Risiko- oder Kapitallebensversicherungen angeboten. Entscheidend ist, dass das Berufsunfähigkeits- beziehungsweise Erwerbsminderungsrisiko ausreichend versichert ist und dass Veränderungen bei der Hauptversicherung keine negativen Auswirkungen auf den Berufs- oder Erwerbsunfähigkeitsschutz haben. Da Kapitallebensversicherungen zunehmend unattraktiv geworden sind und vielfach gekündigt werden, empfiehlt es sich eher nicht, den BU- oder EU-Schutz damit zu verbinden. Der Trend geht immer mehr zu selbstständigen BU- oder EU-Versicherungen.

Wer sollte eine private Unfallversicherung abschließen?

Nur für den direkten Weg zwischen Wohnung und Arbeits-, Schul-, Ausbildungs- oder Studienort gilt der Schutz der gesetzlichen Unfallversicherung. Im Unterschied dazu schützt die private Unfallversicherung auch in der Freizeit, rund um die Uhr und auch im Ausland. Versichert sind bleibende gesundheitliche Schäden nach einem Unfall sowie weitere mit dem Unfall im Zusammenhang stehende Kosten, wie beispielsweise Bergungskosten, die Kosten für kosmetische Operationen oder Wiedereingliederung in den Arbeitsprozess. Die private Unfallversicherung ist kein Ersatz für eine Berufsunfähigkeitsversicherung, denn sie zahlt nur bei körperlichen Schäden nach einem Unfall, nicht aber nach einer Krankheit. Trotzdem ist sie für viele Menschen wichtig, beispielsweise für Kinder, Hausfrauen, Selbstständige und Hobbysportler.

Was bezahlt die private Unfallversicherung?

Die Leistungen der privaten Unfallversicherung richten sich nach der Schwere der körperlichen Beeinträchtigung. Dazu benutzen die Versicherer eine Gliedertaxe. Die Beschädigungen werden für jedes Körperteil mit einer Quote bewertet, nach der die vereinbarte Versicherungssumme ausgezahlt wird.

- Arm: 70 Prozent

- Arm bis oberhalb des Ellenbogengelenks: 65 Prozent

- Arm unterhalb des Ellenbogengelenks: 60 Prozent

- Hand: 55 Prozent

- Daumen: 20 Prozent

- Zeigefinger: 10 Prozent

- anderer Finger: 5 Prozent

- Bein über der Mitte des Oberschenkels: 70 Prozent

- Bein bis zur Mitte des Oberschenkels: 60 Prozent

- Bein bis unterhalb des Knies: 50 Prozent

- Bein bis zur Mitte des Unterschenkels: 45 Prozent

- Fuß: 40 Prozent

- große Zehe: 5 Prozent

- andere Zehe: 2 Prozent

- Auge: 50 Prozent

- Gehör auf einem Ohr: 30 Prozent

- Geruchssinn: 10 Prozent

- Geschmackssinn: 5 Prozent

Beispiel: Ein Hobbyhandwerker sägt sich mit der Kreissäge den Daumen ab. Laut Gliedertaxe erhält er von seiner Unfallversicherung 20 Prozent der vereinbarten Versicherungssumme, beispielsweise 100.000 Euro, das heißt 20.000 Euro als einmalige Entschädigung. Wichtig: Immer mehr Versicherer weichen von dieser „klassischen Gliedertaxe“ ab. Deshalb: unterschiedliche Angebote zu vergleichen.

Was ist ein Unfall?

Nicht alles, was der Laie dafür hält, ist ein Unfall. Nach der klassischen Definition der Unfallversicherer liegt ein Unfall nur vor, „wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis (Unfallereignis) unfreiwillig eine Gesundheitsschädigung erleidet.“ Als Unfall gilt auch, wenn durch eine erhöhte Kraftanstrengung an Gliedmaßen oder Wirbelsäule ein Gelenk verrenkt oder Muskeln, Bänder, Sehnen oder Kapseln gezerrt oder zerrissen werden.

Kein Unfall liegt hingegen vor, wenn Verletzungen und Körperschäden durch Bewusstseinsstörungen und Infarkte, durch Infektionen, Insektenstiche oder Bisse, Vergiftungen, durch die Einnahme fester oder flüssiger Stoffe durch den Mund sowie krankhafte Störungen durch psychische Reaktionen hervorgerufen wurden. Allerdings gehen immer mehr Unfallversicherer dazu über, auch Vergiftungen durch Gase und Dämpfe sowie Infektionen nach Zeckenbissen in den Versicherungsschutz einzuschließen. Bei speziellen Senioren-Unfallversicherungen erstreckt sich der Versicherungsschutz oft auch auf Unfälle durch Schlaganfall oder Herzinfarkt sowie Oberschenkelhalsbrüche.

Worauf kommt es bei der privaten Unfallversicherung an?

- Leistungsgrenze: Die Versicherung sollte schon ab einem Prozent Invalidität Leistungen vorsehen.

- Gliedertaxe: Wichtig ist, dass der Versicherte nicht nur bei 100 Prozent Invalidität eine ausreichende Entschädigung bekommt, sondern auch schon bei niedrigeren Invaliditätsgraden. 100 Prozent bei Verlust einer Hand sind nun mal besser als nur 55 Prozent nach der Standard-Gliedertaxe.

- Progression: Eine große Rolle spielt die Progression. Das heißt, dass der Versicherte bei 100 Prozent Invalidität ein Vielfaches der vereinbarten Versicherungssumme ausgezahlt bekommt. Marktüblich sind Tarife bis zu 500 Prozent Progression. Bei einer Versicherungssumme von 100.000 Euro bekäme ein Versicherter dann bei Vollinvalidität 500.000 Euro Entschädigung.

- Gültigkeit: Die Versicherung sollte weltweit und rund um die Uhr gültig sein.

- Bedingungen: Wichtig sind wenige Leistungsausschlüsse, lange Fristen für den Eintritt und die Anerkennung von Invalidität, Anrechnung von Vorerkrankungen erst bei einem hohen Mitwirkungsanteil, Mitversicherung von Unfällen durch Schlaganfall und Herzinfarkt und von Infektionen durch Zeckenbisse.

- Bergungskosten: Vor allem für Hobbysportler ist die Mitversicherung von Bergungskosten bei zu 10.000 Euro zu empfehlen.

- Zusatzversicherungen: Die Mitversicherung der Kosten für kosmetische Operationen ist sinnvoll, Gipsgeld, Genesungsgeld und Krankenhaustagegeld sind im Rahmen einer Unfallversicherung entbehrlich.

Wichtig: Wegen der großen Tarifvielfalt ist ein Vergleich mehrerer Angebote beziehungsweise die Konsultation eines unabhängigen Versicherungsmaklers unentbehrlich.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

1. Säule: Die gesetzliche Rentenversicherung

Wie funktioniert die gesetzliche Rentenversicherung? Die gesetzliche Rentenversicherung basiert auf dem Umlageverfahren. Die eingezahlten Beiträge werden also nicht angespart, sondern sofort wieder an die heutige Rentengeneration ausgezahlt. Der aktuelle Beitragssatz beträgt 18,6 Prozent vom Bruttolohn und wird hälftig vom Arbeitgeber und Arbeitnehmer finanziert. Ungefähr ein Drittel der Einnahmen der Rentenversicherung steuert der Bundeshaushalt bei (Bundeszuschuss).[...]

Artikel lesen

2. Säule: Die betriebliche Altersversorgung

Was ist eine betriebliche Altersversorgung? Bei der betrieblichen Altersversorgung (bAV) baut der Arbeitgeber für seine Arbeitnehmer eine zusätzliche lebenslange Rentenzahlung auf. Die Leistungen können auch der Invaliditäts- und Hinterbliebenenversorgung dienen. Man unterscheidet grundsätzlich fünf verschiedene Möglichkeiten (Durchführungswege) der betrieblichen Altersversorgung. Der Staat unterstützt diese Vorsorge durch eine steuerliche und sozialversicherungsrechtliche Förderung. Die Argumente für eine[...]

Artikel lesen

3. Säule: Die private Altersvorsorge

Was ist private Altersvorsorge? Die private Altersvorsorge umfasst im weiteren Sinne alle freiwilligen Ansparvorgänge, die dem Vermögensaufbau bis zum Rentenbeginn dienen. Da das Niveau der gesetzlichen Rente weiter sinkt, wird die finanzielle Lücke zum gewohnten Einkommen immer größer. Daher ist zusätzliche Vorsorge sinnvoll und notwendig, um den Lebensstandard halten zu können. Die Möglichkeiten sind vielfältig:[...]

Artikel lesen

Die Rentenzeit beginnt - was muss man wissen?

Wie, wo und wann kann der Rentenantrag gestellt werden? Der Rentenantrag kann beim Rentenversicherungsträger persönlich oder schriftlich gestellt werden. Name und Anschrift des zuständigen Rentenversicherungsträgers können der letzten Renteninformation entnommen werden, die Versicherte jährlich erhalten. Bei der persönlichen Antragstellung muss ein Beratungstermin in einer Beratungsstelle des Rentenversicherungsträgers vereinbart werden, wo der Rentenantrag elektronisch aufgenommen und[...]

Artikel lesen

Altersvorsorge im Ausnahmezustand

Was passiert mit einem Altersvorsorgevertrag und dem darin angesammelten Vermögen bei einer Pfändung oder im Insolvenzfall? Insolvenzschutz bei einem Altersvorsorgevertrag besteht nur für die geförderten Altersvorsorgeaufwendungen (Eigenbeiträge und Zulagen) bis zur Förderhöchstgrenze (2.100 Euro) sowie für die Erträge, die mit diesen Einzahlungen erzielt wurden. Das ungeförderte Kapital kann gepfändet werden, zum Beispiel durch einen gerichtlichen[...]

Artikel lesen