Schweizer Vorsorgesystem: Private Säule im Aufwind

Demografische, wirtschaftliche und gesellschaftliche Entwicklungen stellen das Vorsorgesystem auch in der Schweiz zunehmend vor Herausforderungen. Davon profitiert besonders die private Vorsorge – vor allem die Säule 3a.

Ähnlich wie in Deutschland ist die nachhaltige Finanzierung des Vorsorgesystems infrage gestellt. Auch die Schweiz steht vor Entscheidungen zum Renteneintrittsalter oder über Leistungskürzungen. Diese werden beispielsweise in der beruflichen Vorsorge bereits vorgenommen.

Zudem hat die Ablehnung des Reformkonzeptes „Altersvorsorge 2020“ unlängst gezeigt, dass ein politischer Konsens für einen geeigneten Maßnahmen-Mix derzeit noch nicht zu erwarten ist. Dieses Konzept sah zum Beispiel eine Zusatzfinanzierung der staatlichen Alters- und Hinterlassenenversicherung (AHV) durch eine Erhöhung der Mehrwertsteuer, ein schrittweise höheres Renteneintrittsalter für Frauen sowie flexiblere Möglichkeiten für die Pensionierung vor.

Zudem hat die Ablehnung des Reformkonzeptes „Altersvorsorge 2020“ unlängst gezeigt, dass ein politischer Konsens für einen geeigneten Maßnahmen-Mix derzeit noch nicht zu erwarten ist. Dieses Konzept sah zum Beispiel eine Zusatzfinanzierung der staatlichen Alters- und Hinterlassenenversicherung (AHV) durch eine Erhöhung der Mehrwertsteuer, ein schrittweise höheres Renteneintrittsalter für Frauen sowie flexiblere Möglichkeiten für die Pensionierung vor.

Der Druck auf das System wächst

Während die 1. und 2. Säule im Schweizer Vorsorgesystem finanziell unter Druck geraten, wächst die private Altersvorsorge bei unseren Nachbarn. Die 3. Säule gewinnt an Bedeutung. Wobei unterschieden werden muss zwischen der Säule 3a (gebundene Vorsorge) und der Säule 3b (freie Vorsorge). Die gebundene Vorsorge ist steuerbegünstigt, jedoch bei der Einzahlung und beim Bezug limitiert und steht ausschließlich Erwerbstätigen zur Verfügung. Nicht steuerlich gefördert werden hingegen Spar- und Anlageformen wie Sparkonten, Wertpapiere, Lebensversicherungen oder Wohneigentum. Diese fallen im Vorsorgesystem der Schweizer unter die Säule 3b.

Private Vorsorge gewinnt an Umfang

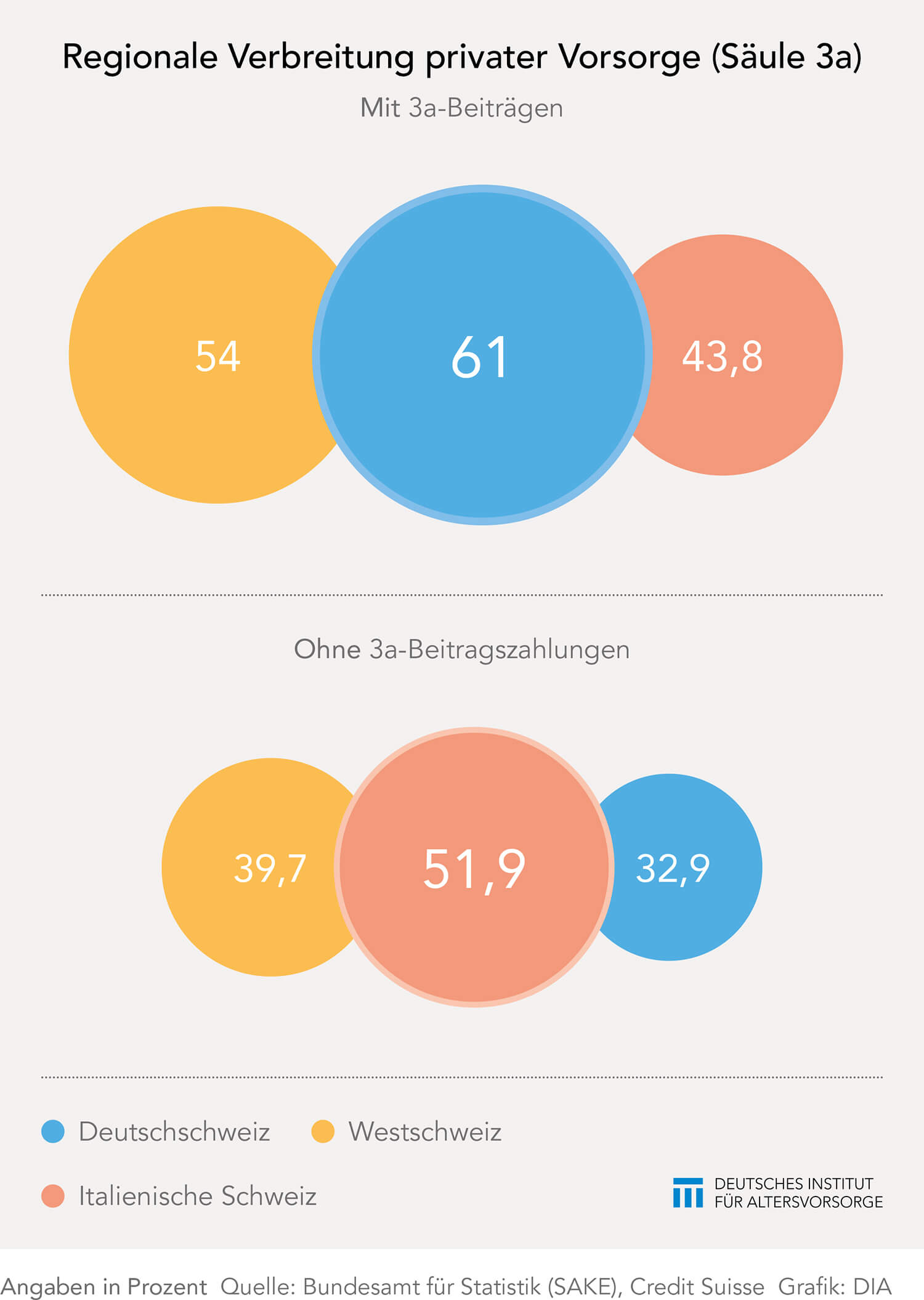

Ökonomen der Credit Suisse haben die Säule 3a für eine umfangreichere Studie genauer analysiert. Dabei zeigte sich, dass das Vorsorgesparen der Schweizerinnen und Schweizer in der Säule 3a vom Alter, vom Geschlecht, aber auch vom Wohnort abhängt. Letzteres ist vor allem der föderalistisch organisierten Steuergesetzgebung in der Schweiz geschuldet.

Dadurch entstehen regionale Unterschiede in der steuerlichen Förderung. Generell attestiert die Studie dem Säule-3a-Markt in den letzten 20 Jahren eine markant gestiegene Bedeutung. So beliefen sich Ende 2016 die bei Banken und Versicherungen angelegten gebundenen Vorsorgegelder auf über 113 Milliarden CHF. Damit ist privates Sparen mittlerweile zu einem wichtigen Pfeiler der Schweizer Altersvorsorge geworden. Dies bestätigt auch der Fakt, dass mehr als zehn Prozent der gesamten Beiträge des Vorsorgesystems in die Säule 3a investiert werden.

Dadurch entstehen regionale Unterschiede in der steuerlichen Förderung. Generell attestiert die Studie dem Säule-3a-Markt in den letzten 20 Jahren eine markant gestiegene Bedeutung. So beliefen sich Ende 2016 die bei Banken und Versicherungen angelegten gebundenen Vorsorgegelder auf über 113 Milliarden CHF. Damit ist privates Sparen mittlerweile zu einem wichtigen Pfeiler der Schweizer Altersvorsorge geworden. Dies bestätigt auch der Fakt, dass mehr als zehn Prozent der gesamten Beiträge des Vorsorgesystems in die Säule 3a investiert werden.

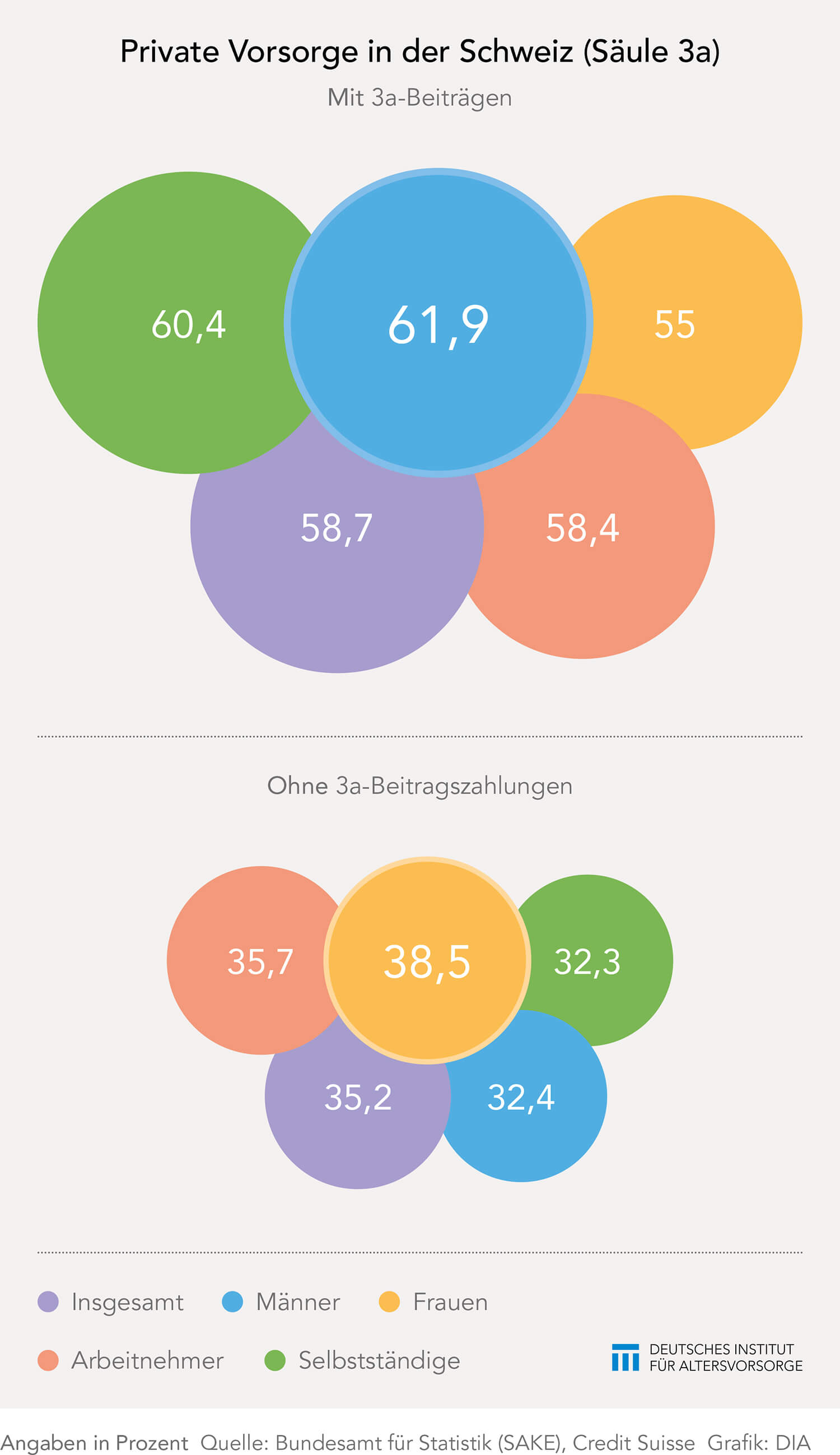

Zwei Drittel der Erwerbstätigen zahlen ein

Im Gegensatz zur staatlichen und zur beruflichen Vorsorge ist in der Schweiz die private Vorsorge freiwillig. Bis zu einem jährlichen Maximalbetrag steht es den Erwerbstätigen offen, ob, wie häufig und wie viel sie in entsprechende Produkte oder Angebote investieren. Laut Studie zahlen 59 Prozent der Schweizer Erwerbstätigen regelmäßig und sechs Prozent unregelmäßig in die Angebote der Säule 3a ein. Dabei steigt die Vorsorgebereitschaft mit dem Ausbildungs- und Einkommensniveau.

Ein gutes Drittel bleibt allerdings außen vor

35 Prozent der Erwerbstätigen leisten keinerlei 3a-Beitragszahlungen. Nur bei 44 Prozent der Nichtsparer sind dafür finanzielle Gründe ausschlaggebend. Über die Hälfte der Haushalte in den niedrigsten Einkommensklassen nutzen die Säule 3a überhaupt nicht. Unterdurchschnittlich verbreitet ist diese Vorsorge zudem bei Frauen. Während 62 Prozent der Männer 3a-Beiträge sparen, sind es unter den Schweizerinnen nur 55 Prozent. Auch die jüngeren Erwerbstätigen unter 35 Jahren sparen seltener. Selbst wenn sie bereits auf dem Arbeitsmarkt aktiv sind, zahlen nur rund 20 Prozent der 18- bis 24-Jährigen regelmäßig ein. Mit 47 Prozent liegt dieser Anteil auch in der Generation der 25- bis 34-Jährigen noch deutlich unter dem Gesamtdurchschnitt. Weniger 3a-Vorsorge ist auch unter Ausländern sowie regional betrachtet bei den Erwerbstätigen in der Romandie und im Tessin zu verzeichnen.

Vorsorge mit Wertpapieren weniger angesagt

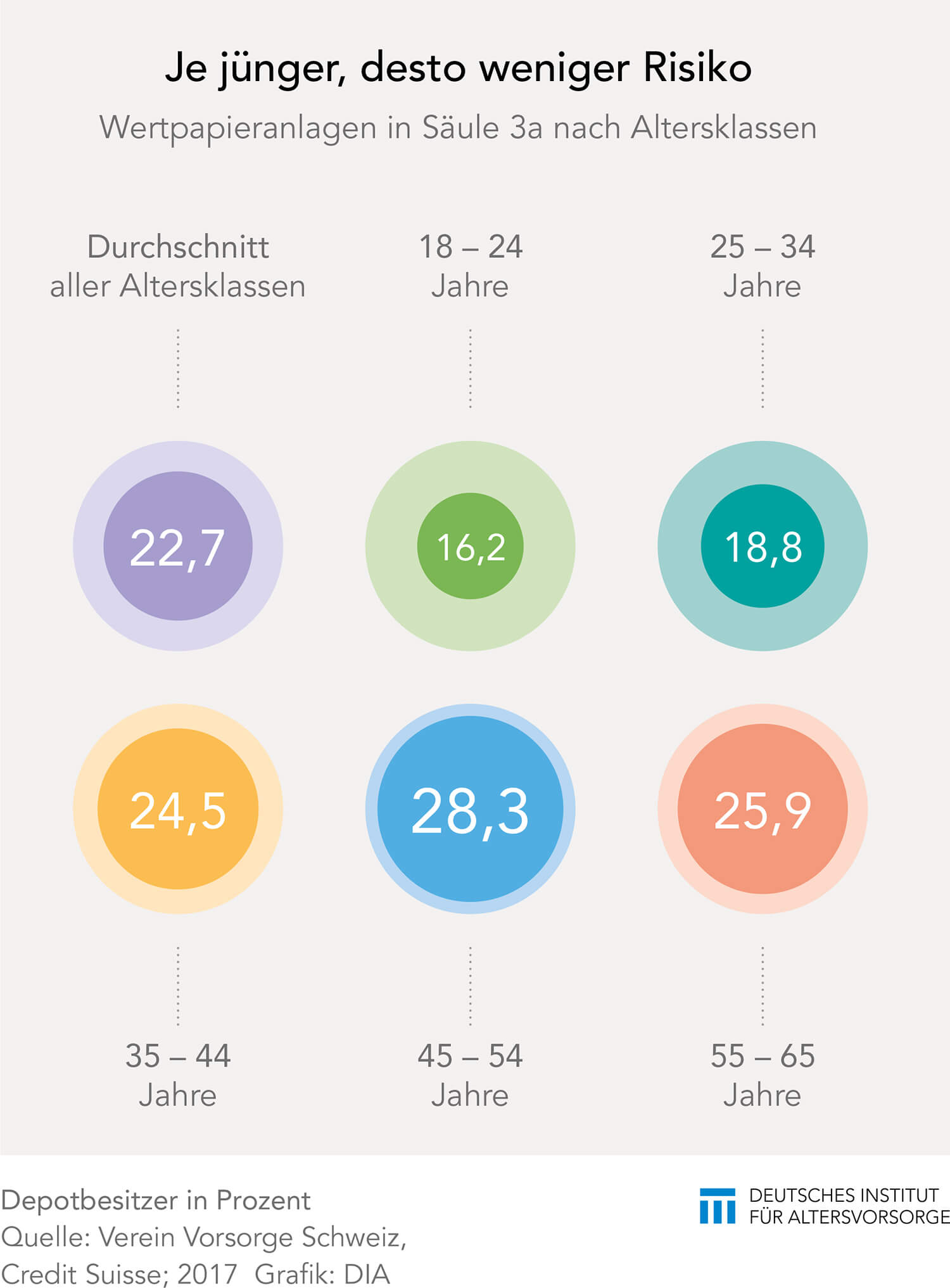

Ähnlich wie in Deutschland scheint auch in der Schweiz die Risikobereitschaft eher wenig ausgeprägt. So liegt der größere Teil des bei Banken angelegten Säule-3a-Kapitals auf (derzeit niedrig) verzinsten Konten. Im Jahr 2016 hatten laut Studie nur knapp 23 Prozent ihre Vorsorgegelder in Wertpapieren investiert. Obwohl diese Anlagen mit einem längeren Anlagehorizont verbunden sind, ist diese Form bei den 45- bis 54-Jährigen (28 Prozent) am beliebtesten. Unter den Vorsorgesparern unter 35 Jahren hingegen war weniger als jeder Fünfte bereit, sein 3a-Kapital aktienbasiert anzulegen. Die Studienautoren vermuten, dass neben fehlendem Interesse, geringerer Risikobereitschaft auch mangelnde Informationen und Finanzkenntnisse letztlich die Gründe dafür sind.

Ähnlich wie in Deutschland scheint auch in der Schweiz die Risikobereitschaft eher wenig ausgeprägt. So liegt der größere Teil des bei Banken angelegten Säule-3a-Kapitals auf (derzeit niedrig) verzinsten Konten. Im Jahr 2016 hatten laut Studie nur knapp 23 Prozent ihre Vorsorgegelder in Wertpapieren investiert. Obwohl diese Anlagen mit einem längeren Anlagehorizont verbunden sind, ist diese Form bei den 45- bis 54-Jährigen (28 Prozent) am beliebtesten. Unter den Vorsorgesparern unter 35 Jahren hingegen war weniger als jeder Fünfte bereit, sein 3a-Kapital aktienbasiert anzulegen. Die Studienautoren vermuten, dass neben fehlendem Interesse, geringerer Risikobereitschaft auch mangelnde Informationen und Finanzkenntnisse letztlich die Gründe dafür sind.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Der Gender Pension Gap in der Schweiz

Wie in vielen anderen entwickelten europäischen Staaten ist auch in der Schweiz ein deutlicher geschlechtsspezifischer Unterschied bei der Altersrente, der sogenannte Gender Pension Gap festzustellen. Das zeigt eine unlängst vorgestellte Studie. Sie liefert mit einer detaillierten Auswertung Zahlen, die in dieser Tiefe in der Schweiz bisher noch nicht erhoben wurden. Analysiert wurden die Renten von […]

Artikel lesen

Betriebsrente in Europa: Es bleibt spannend

Die Bedingungen für die Einrichtungen der betrieblichen Altersversorgung (EbAV) in Europa haben sich mit der Erholung an den Aktienmärkten und der Stabilisierung an den Anleihemärkten wieder spürbar verbessert, dennoch stehen die EbAV in den kommenden Jahren weiterhin vor nicht zu unterschätzenden Herausforderungen. Auf diesen knappen Nenner lässt sich das Fazit einer Analyse bringen, die Dieter […]

Artikel lesen