Projektmanagement fürs Ruhestandsgeld

Bei Google führt der Begriff „Ruhestandsplanung“ derzeit zu mehr als 91.800 Treffern. Das ist, gemessen an den mehr als sechs Millionen Fundstellen, die eine Suche mit dem Wort „Ruhestand“ ergibt, vergleichsweise wenig.

So beschäftigen sich in alternden Gesellschaften wohl viele mit dem Ruhestand, aber weit weniger gehen den nächsten Schritt einer planvollen Gestaltung dieses Lebensabschnittes, der sich an das Erwerbsleben als nächste Phase anschließt.

Nichtsdestotrotz: Es kommt Bewegung in die Diskussion darüber, wie der Ruhestand in Angriff zu nehmen ist. 2007 führte die Suche zum Begriff „Ruhestandsplanung“ nämlich lediglich zu 47 Treffern. Mit anderen Worten: Das Thema fand im Netz noch gar nicht statt.

Nichtsdestotrotz: Es kommt Bewegung in die Diskussion darüber, wie der Ruhestand in Angriff zu nehmen ist. 2007 führte die Suche zum Begriff „Ruhestandsplanung“ nämlich lediglich zu 47 Treffern. Mit anderen Worten: Das Thema fand im Netz noch gar nicht statt.

Inzwischen rückte es aber offenkundig ins Interesse von deutlich mehr Menschen. Die Klarheit über die Ruhestandsplanung ist aber nicht gleichermaßen gewachsen wie die Aufmerksamkeit dafür. Etliche Akteure im Finanzmarkt haben sich die Ruhestandsplanung auf die Fahne geschrieben. Ihr Verständnis davon und ihre Herangehensweise unterscheiden sich zum Teil jedoch erheblich. Wer auf bislang praktizierte Altersvorsorge lediglich das neue Etikett „Ruhestandsplanung“ klebt und im Grunde nichts anders macht als vorher, verkauft alten Wein in neuen Schläuchen. „Das sind zwei Paar verschiedene Schuhe zu zwei unterschiedlichen Jahreszeiten“, beschreibt Rainer Weber vom Frankfurter Versicherungsmakler Hoesch & Partner den Unterschied.

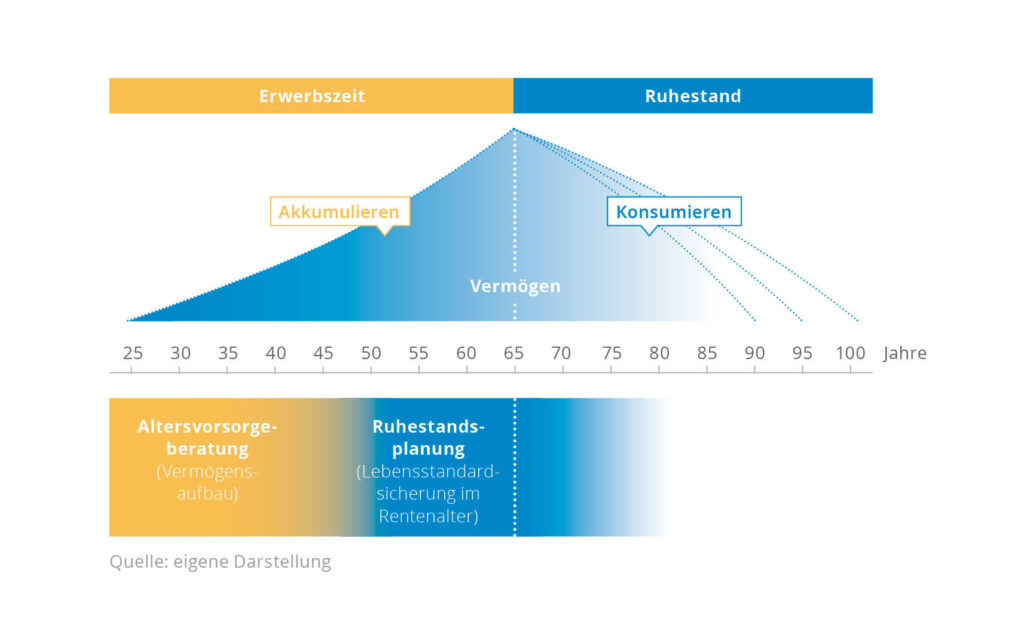

„Mit der Altersvorsorge findet der Vermögensaufbau statt. Beginnend im besten Fall mit dem Eintritt ins Erwerbsleben. Etwa im Alter von 45 bis 50 Jahren, wenn bereits nennenswertes Vermögen für den Ruhestand aufgebaut worden ist, verschiebt sich der Fokus.“ Nun rückt die Frage in den Vordergrund, wie künftig das angesparte Ruhestandsvermögen auf die Zeit nach dem Ende des Erwerbslebens zu verteilen ist. Auf einen knappen Nenner gebracht: „Mit der Ruhestandsplanung fallen Entscheidungen darüber, in welcher Form und über welchen Zeitraum das angesparte Vermögen für die Finanzierung der Ruhestandsphase verfügbar gemacht wird. Oder mit anderen Worten: Ruhestandsplanung ist Projektmanagement zur Sicherung des Lebensstandards im Rentenalter.“

„Altersvorsorge hört bei der Kapitalbildung auf, Ruhestandsplanung schließt die Verwendung des Vermögens ein.“

Nimmt man einmal unvorhersehbare Wendungen im Leben aus, wie zum Beispiel eine Berufsunfähigkeit oder gar Pflegebedürftigkeit während des Erwerbslebens, setzt die Verwendung des angesparten Vermögens erst mit dem Beginn des Ruhestands, also in einem Alterskorridor von 65 bis 67 Jahren ein. Die Ruhestandsplanung selbst aber muss bereits früher starten, weil Entscheidungen zum Beispiel über die Strukturierung des Vermögens und über die Reduzierung von Anlagerisiken zu treffen sind. Nach den Erfahrungen in der Praxis bietet sich die Zeit um das 50. Lebensjahr herum für den Beginn der Ruhestandsplanung an.

Die nächsten 15 bis 20 Jahre sind dann eine Art Übergangsstadium. Der Aufbau des Ruhestandsvermögens läuft weiter, da sich die berufliche Karriere auf einem Hochplateau befindet. Finanzierungen laufen aus. Die Kinder stehen auf eigenen Füßen. All das führt dazu, dass verstärkt frei verfügbares Haushaltseinkommen entsteht. Doch während in der Planung der Altersvorsorge das Sparen häufig nur bis zur Kapitalbildung gedacht wurde, bezieht die Ruhestandsplanung bei den noch andauernden Sparprozessen nun bereits die Verwendung mit ein.

„Entscheidungen zur Ruhestandsplanung sind nicht selten unumkehrbar und daher von größter Tragweite.“

Ruhestandsplanung unterscheidet sich von der Altersvorsorge aber nicht nur durch den Zeitpunkt und das Ziel, sondern auch durch den Umfang. Dazu gehören nämlich auch Elemente, die in der Lebensphase von 25 bis 50 noch keine Rolle spielen. Die Planung des Nachlass, die Erstellung von Verfügungen und Vollmachten und die Neustrukturierung von Vermögen. Ruhestandsplanung ist also vielschichtiger als Altersvorsorge.

Ein weiterer Umstand grenzt die Ruhestandsplanung von der Altersvorsorge ab: Die Entscheidungen in der Ruhestandsplanung sind nicht selten unumkehrbar und daher von größerer Tragweite. Ein Sparplan für die Altersvorsorge lässt sich aufstocken, aussetzen oder gar beenden. Der Verkauf des Eigenheims und der Umzug in eine kleinere Eigentumswohnung dagegen schaffen in der Regel Tatsachen, die nicht ohne weiteres wieder korrigiert werden können.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.