Brauchen Selbstständige eine Pflicht zur Vorsorge?

Eines der noch offenen Rentenprojekte des aktuellen Koalitionsvertrages ist die Alterssicherung der Selbstständigen.

Die von Bundesarbeitsminister Heil jüngst in einem Eckpunktepapier vorgeschlagene Vorsorgepflicht ab 2024 löst gerade heftigen Streit zwischen den Parteien aus. Da stellt sich zwangsläufig die Frage: Geraten ehemals Selbstständige im Alter in eine finanzielle Situation, die eine Pflichtvorsorge ratsam erscheinen lässt?

Ein Blick in den unlängst vorgelegten Alterssicherungsbericht der Bundesregierung ergibt in diesem Zusammenhang drei Aspekte, über die es sich nachzudenken lohnt. Erstens: Die im Eckpunktepapier vorgeschlagene Pflichtabsicherung in der gesetzlichen Rentenversicherung wäre vielen Selbstständigen vielleicht weniger fremd, als manche Kritik an diesem Papier gerade glaubhaft machen will. Zweitens: Die angebotene Wahl einer alternativen Absicherung für Alter, Hinterbliebene und Erwerbsminderung sollte die Struktur der Gesamteinkünfte ehemals Selbstständiger ausreichend berücksichtigen. Drittens: Die enorme Spannweite der Einkünfte zeigt, dass es durchaus Problemgruppen gibt, für die es eine Lösung braucht.

Gesetzliche Rente spielt bereits eine Rolle

Aspekt 1: Von den etwa 1,9 Millionen 65-Jährigen und Älteren, die angeben, zuletzt selbstständig gewesen zu sein, beziehen 78 Prozent Leistungen aus der gesetzlichen Rentenversicherung. Eine Mitgliedschaft in der gesetzlichen Rente ist also schon ohne Pflicht durchaus verbreitet. Für Handwerker gibt es sie ohnehin bereits innerhalb eines bestimmten Rahmens. 15 Prozent beziehen eine Rente aus der Alterssicherung der Landwirte. Acht Prozent bekommen Geld aus einer berufsständischen Versorgung. Schlussfolgerung: Selbstständige betreiben keineswegs nur Altersvorsorge auf eigene Faust, sondern nutzen ebenso die bestehenden Alterssicherungssysteme, zum Teil auch schon verpflichtend.

Ein Viertel arbeitet im Rentenalter weiter

Aspekt 2: Neben diesen systemgestützten Alterseinkommen spielen bei den ehemals Selbstständigen Einnahmen aus Kapital, aus Vermietung und Verpachtung sowie aus privaten Versicherungen eine große Rolle. Rund die Hälfte von ihnen bezieht aus diesen Formen privater Vorsorge Einkünfte im Alter, im Durchschnitt 811 Euro im Monat. Dazu kommt, dass sie im Vergleich zu Arbeitnehmern deutlich häufiger im Alter ab 65 Jahren noch erwerbstätig sind. Bei Letzteren trifft das nur auf acht Prozent zu. Unter den Selbsständigen sind es immerhin 24 Prozent. Sie kommen damit auf ein durchschnittliches Bruttoeinkommen von 1.779 Euro.

Häufiger Einnahmen aus anderen Quellen

Diese zusätzlichen Einkommenskomponenten machen auch einen wesentlichen Unterschied zu den ehemaligen Arbeitern und Angestellten. Unter diesen haben 43 Prozent weitere Einkommen neben den gesetzlichen Alterssicherungsleistungen. Unter den Selbstständigen sind es 72 Prozent. Eine künftige generelle Belastung mit Beiträgen zur Rentenversicherung würde mit großer Wahrscheinlichkeit den Aufbau solcher ergänzender Einnahmequellen für das Alter tangieren. Unter Umständen findet dann im Ergebnis nur eine Verschiebung zwischen den einzelnen Quellen von Alterssicherungsleistungen statt.

Keine Sorge bei Ärzten und Anwälten

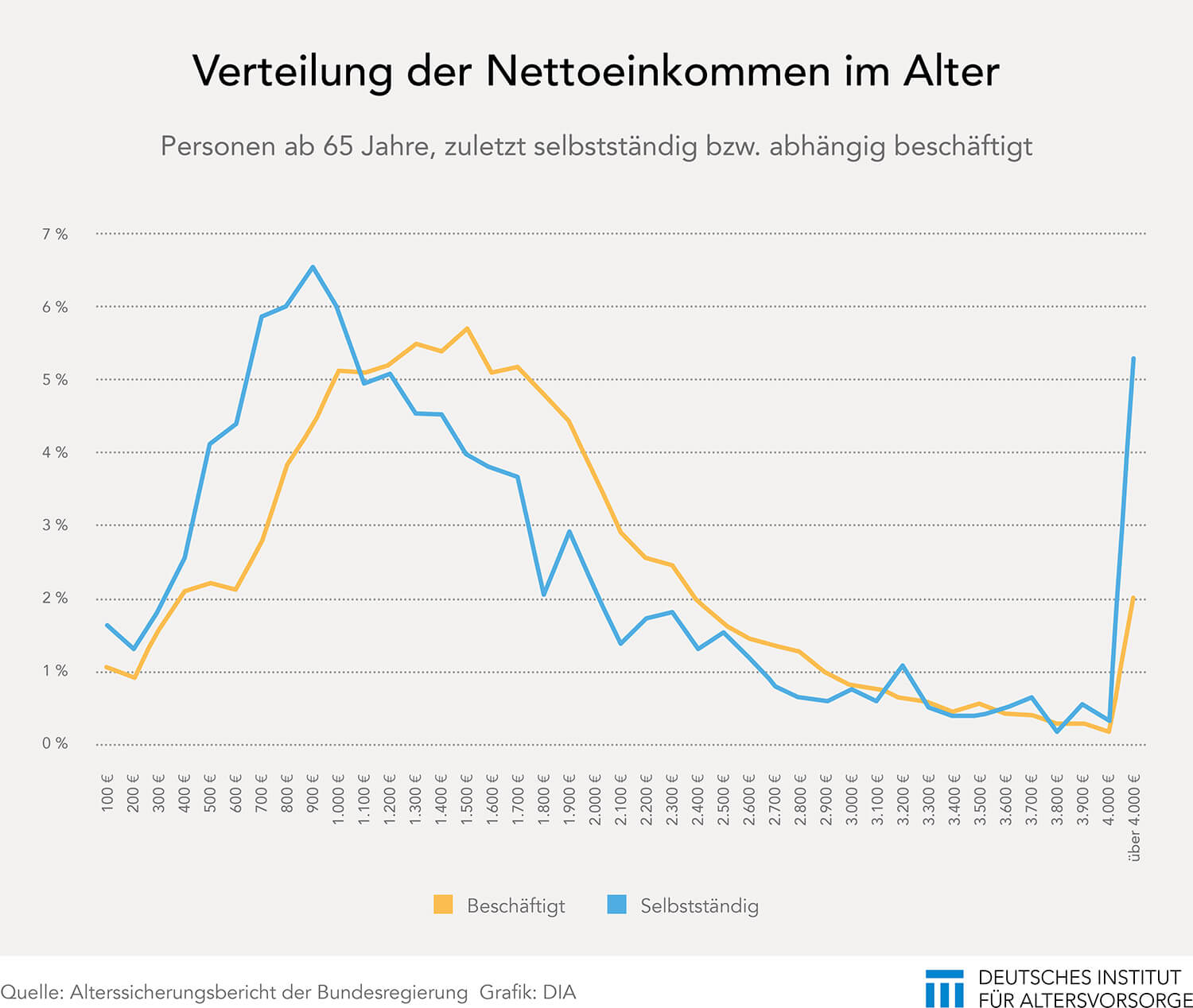

Aspekt 3: Die Einkommen im Alter ab 65 sind bei den Selbstständigen deutlich ungleichmäßiger verteilt als bei den ehemals abhängig Beschäftigten. So beziehen fünf Prozent 3.000 Euro und mehr. Dabei handelt es sich wohl vor allem um Mitglieder berufsständischer Versorgungswerke, wie Ärzte, Anwälte und Architekten. Ehemals Selbstständige mit einer berufsständischen Versorgung kommen durchschnittlich auf insgesamt 3.108 Euro Nettoeinkommen im Alter (einschließlich weiterer Einnahmen wie Kapitalerträge oder Mieten). Um diese Gruppe muss man sich also keine Sorgen machen. Für sie trifft die geplante neue Versicherungspflicht auch nicht zu, da sie bereits einem vergleichbaren Alterssicherungssystem von Berufs wegen angehören.

Handlungsbedarf am unteren Ende der Einkommenspyramide

Problematisch hingegen ist das untere Ende der Einkommensstatistik. Die Hälfte der ehemals Selbstständigen verfügt nur über ein Nettoeinkommen von unter 1.200 Euro im Monat. Bei den Arbeitnehmern mit gesetzlicher Rente trifft das nur auf gut ein Drittel zu. Diese schlechtere Einkommensposition spiegelt sich auch in der Selbsteinschätzung wider. 20 Prozent der Selbstständigen bezeichnen ihre finanzielle Absicherung im Alter als „eher schlecht“ oder sogar als „sehr schlecht“. Unter den zuletzt abhängig Beschäftigten trifft dies nur auf zehn Prozent zu.

Für einen Teil der Selbstständigen besteht also durchaus Handlungsbedarf. Eine statische Vorsorgepflicht allein ändert aber zum Beispiel noch nichts an dem Umstand, dass in bestimmten Phasen wie in der Gründung einfach zu wenig Geld für den Aufbau einer Altersvorsorge vorhanden ist. Auch sollte die Alternative zur Gesetzlichen Rentenversicherung nicht so eng reglementiert sein, dass am Ende für Selbstständige gar keine Wahl besteht.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Ist eine Altersvorsorgepflicht für Selbstständige nötig?

Ein aktualisierter Forschungsbericht des zuständigen Ministeriums bringt neue Daten in eine schon länger anhaltende Debatte um die Einführung einer Altersvorsorgepflicht für Selbstständige. Das Bundesministerium für Arbeit und Soziales (BMAS) hatte das Institute of Labor Economics (IZA) beauftragt, die Entwicklung der Selbstständigkeit in Deutschland zu untersuchen. Der nunmehr vorliegende Forschungsbericht beschäftigt sich mit der Selbstständigkeit von […]

Artikel lesen

Abfindung vor Inflation und Negativzinsen schützen

Ingo Fischer, Direktor bei der Bayerische Vermögen AG in München, erklärt, worauf zu achten ist, wenn große Summen den Jobausstieg ermöglichen sollen. Was ist momentan ein typischer Abfindungsfall aus Ihrer Praxis? Zum Beispiel ein leitender Angestellter Ende 50 aus der Automobilbranche, dem im Zuge von betrieblichen Umstrukturierungen eine Abfindung in Höhe von 150.000 Euro angeboten […]

Artikel lesen

Wie viel verdient man/frau ein Berufsleben lang?

Wie hoch ist das gesamte Berufseinkommen von der Ausbildung bis zur Rente? Bei der Antwort auf die Frage nach dem Verdienst im gesamten Berufsleben liegen viele sicherlich daneben. Die Vergütungsexperten von Gehalt.de haben daher auf der Grundlage von 740.984 Datensätzen die Brutto-Lebenseinkommen nach Qualifikation, Geschlecht und Führungsverantwortung analysiert. Die Ergebnisse: Frauen erhalten von Karrierestart bis […]

Artikel lesen