Banken falsch gesteuert

Viele Banken wissen mit dem Thema „Ruhestandsplanung“ nichts anzufangen. So verschenken sie Potential und lassen unzufriedene Kunden zurück.

Entsteht eine große Kundengruppe mit wachsendem Bedarf, gibt es für diesen Bedarf aber noch keine Angebote, dann dauert es nicht lange, bis Marktteilnehmer darauf reagieren. So lautet eine gängige Auffassung zur Marktwirtschaft. Leider funktioniert es in der Praxis nicht immer so reibungslos, wie in der Theorie beschrieben.

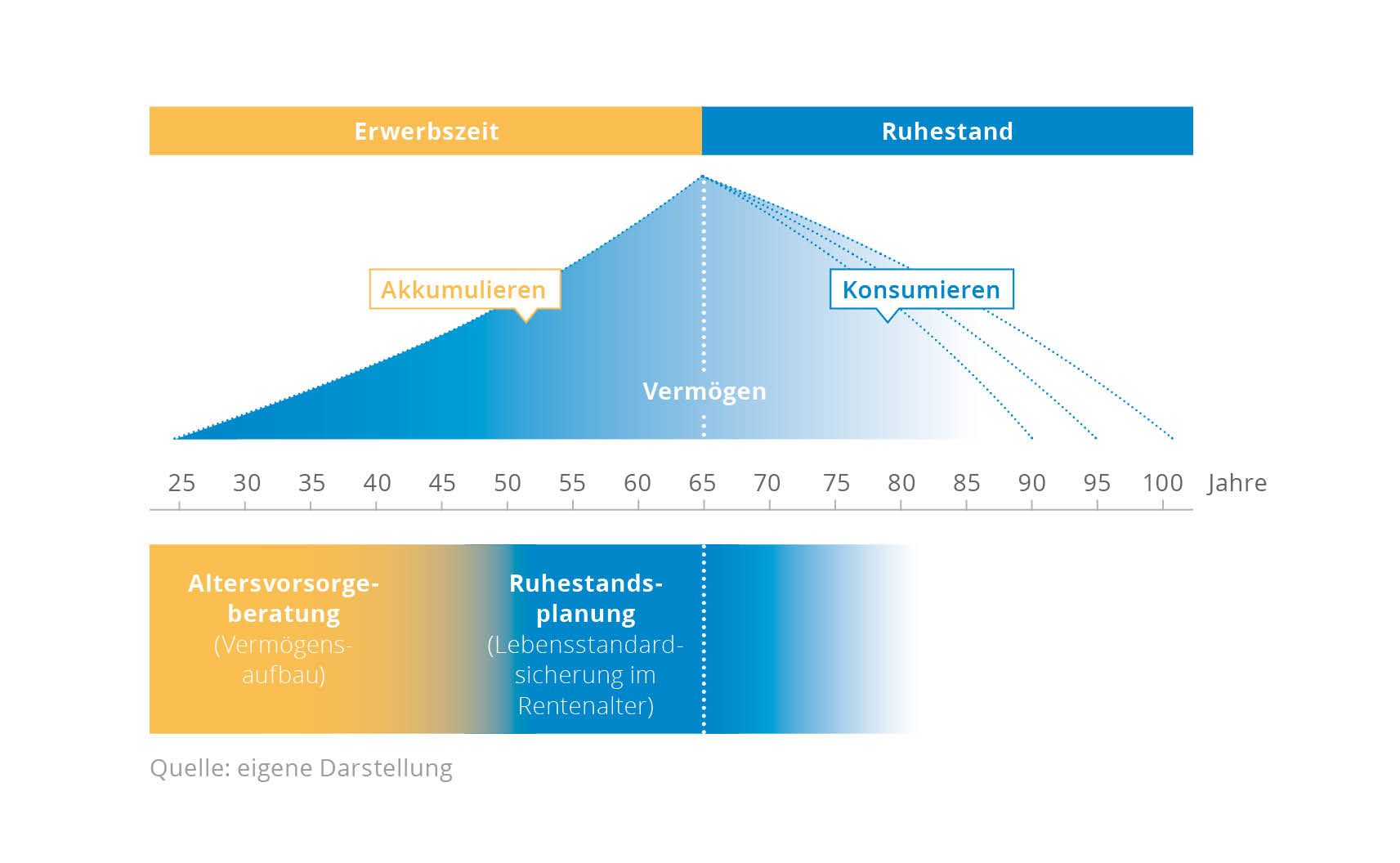

Das lässt sich bei den finanziellen Planungen in der Altersklasse 50+ erkennen. Sie ist die am schnellsten wachsende Gruppe in der deutschen Bevölkerung. Bei ihr wandelt sich so ab dem Alter 50 der Fokus. In den Jahren davor ist mehr oder weniger Vermögen für die spätere Altersversorgung gebildet worden, ohne schon klar zu wissen, ob Umfang und Struktur dieses Vermögens zu den Vorstellungen vom eigenen Lebensabend passen. In den 50ern beginnen sich viele die ersten Gedanken darüber zu machen – und werden von ihren bisherigen Begleitern und Beratern in Sachen Geld weitgehend allein gelassen.

Das lässt sich bei den finanziellen Planungen in der Altersklasse 50+ erkennen. Sie ist die am schnellsten wachsende Gruppe in der deutschen Bevölkerung. Bei ihr wandelt sich so ab dem Alter 50 der Fokus. In den Jahren davor ist mehr oder weniger Vermögen für die spätere Altersversorgung gebildet worden, ohne schon klar zu wissen, ob Umfang und Struktur dieses Vermögens zu den Vorstellungen vom eigenen Lebensabend passen. In den 50ern beginnen sich viele die ersten Gedanken darüber zu machen – und werden von ihren bisherigen Begleitern und Beratern in Sachen Geld weitgehend allein gelassen.

So der Tenor unter den Teilnehmern einer kleinen Expertenrunde des Deutschen Instituts für Altersvorsorge (DIA), die sich kürzlich mit der Ruhestandsplanung beschäftigte. Wesentliche Erkenntnis: Bislang gibt es nur selektive Angebote für die Zielgruppe 50+. Dennoch meinen viele Banken, Versicherungen und Vertriebe, dass sie damit das Thema schon ausreichend besetzt haben. Außerdem ist der Anbietermarkt extrem heterogen. Ein Versicherer hält sich schon mit einer speziellen Haftpflicht- oder Unfallversicherung für gut aufgestellt. Ein anderer findet die sofortbeginnende Rentenversicherung für völlig ausreichend.

Trugschluss vieler Berater

Sie alle unterliegen einem Trugschluss: Die Gruppe der 50jährigen und Älteren sucht nämlich zunächst gar kein Versicherungs- oder Anlageprodukt. Damit sind die meisten ohnehin in der Regel gut versorgt. Sie wollen nicht noch ein weiteres verkauft bekommen, sondern erwarten Lösungen für die bevorstehende Lebensphase im Anschluss an die Erwerbszeit. Dennoch zieht der Berater in der Bank oder Sparkasse schon früh im Gespräch ein Angebot aus der Tasche und ist damit auf dem besten Wege, einen Kunden zu verlieren.

Dem einzelnen Berater sollte man dafür keinen Vorwurf machen. „Schuld“ daran ist die Art von Steuerung, die heute in den meisten Banken angewandt wird. Sie misst vor allem den unmittelbaren Absatz. Das passt aber nicht zur Ruhestandsplanung, weil diese zunächst einen „Findungsprozess“ voraussetzt: Welche Ziele setzt sich der Kunde für seinen Ruhestand? Wie will er den Wechsel von der Erwerbs- in die Rentenphase vollziehen? Welches Vermögen, welche Absicherungen sind schon vorhanden? Ein Berater, der diese Fragen nicht stellt oder nicht zu stellen vermag, weil ihm dafür keine Zeit bleibt, hat wenig Chancen in der Zielgruppe 50+.

Andere Form von Banksteuerung nötig

Banken, die in der Ruhestandsplanung Fuß fassen wollen, müssen daher zuvor einige Hausaufgaben erledigen, so das Fazit der Expertenrunde. Erstens: Es bedarf einer anderen Form von Steuerung, die losgelöst ist vom Produkt. Zweitens: Berater müssen belohnt werden, wenn sie gute Daten über den Kunden erheben. Daten, die in vielen Fällen zunächst gar keine Relevanz haben. Aber sie können für eine spätere Beratung, zum Beispiel für die Planung von Vermögensübergängen und von Nachfolgeregelungen erforderlich sein. Das gehört nämlich auch zu einer fundierten Ruhestandsplanung.

Drittens: Das „Silodenken“ in Banken, das vor allem von der bestehenden Regulatorik ausgeht, behindert Ruhestandsplanung. Der Kreditexperte schaut nur auf die Immobilie, der Anlageberater ins Depot und der Mitarbeiter von der Versicherung aus dem Bankenverbund denkt allenfalls an eine LV-Police. So funktioniert es einfach nicht. Viertens: Eine Bank, die sich ernsthaft für Ruhestandsplanung entscheidet, muss dafür die passende Aufbauorganisation schaffen. Fünftens: Vermeintlich bewährte Faustformeln müssen in Frage gestellt werden. Beispiel: die verbleibende Anzahl von Lebensjahren bis zum Rentenbeginn als Maßstab für das Aktienexposure des Sparers. Wer im Durchschnitt mit dem Eintritt in die Rentenphase noch mehr als 20 Lebensjahre vor sich hat, verträgt durchaus eine gut dosierte Aktienanlage im Ruhestandsvermögen.

Die Diskussion über die Ruhestandsplanung fand Anfang Oktober 2016 im DIA-Salon statt, einer Veranstaltungsreihe mit Experten der Finanzbranche. Der nächste DIA-Salon ist für Anfang des kommenden Jahres geplant und wird sich unter anderen mit Vergütungsformen in der Ruhestandsplanung beschäftigen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Neues Studium zur Ruhestandsplanung

Seit einiger Zeit bieten Vorsorgeexperten unter dem Begriff Ruhestandsplanung eine besondere Beratung für die Generation 50plus an. Für diese Experten gibt es ab Herbst dieses Jahres eine neue Weiterbildung. Das Deutsche Institut für Altersvorsorge (DIA) bestreitet einen Block dieses Studiums. Die EBS Executive Education in Oestrich-Winkel legt in diesem Jahr erstmalig das Kompaktstudium Ruhestandsplanung auf. […]

Artikel lesen

Projektmanagement fürs Ruhestandsgeld

Bei Google führt der Begriff „Ruhestandsplanung“ derzeit zu mehr als 91.800 Treffern. Das ist, gemessen an den mehr als sechs Millionen Fundstellen, die eine Suche mit dem Wort „Ruhestand“ ergibt, vergleichsweise wenig. So beschäftigen sich in alternden Gesellschaften wohl viele mit dem Ruhestand, aber weit weniger gehen den nächsten Schritt einer planvollen Gestaltung dieses Lebensabschnittes, […]

Artikel lesen

So sehen es die Ruhestandsplaner selbst

Ein zunehmender Teil der Finanzberater verschreibt sich der Ruhestandsplanung, weil diese großes Potenzial besitzt. Gegenüber dem Deutschen Institut für Altersvorsorge (DIA) beschreibt ein knappes Dutzend von ihnen, welche Gründe sie zu dieser Fokussierung veranlasst haben und worin ihrer Auffassung nach die Besonderheiten der Ruhestandsplanung bestehen. Michael Viesel, Versicherungs- und Finanzmakler GmbH Denzlingen Ruhestandsplanung wird in der Zielgruppe […]

Artikel lesen

Starke Jahrgänge im geeigneten Alter

Die Personengruppen, die sich im geeigneten Alter für eine Ruhestandsplanung befindet, ist mächtig. Zu ihr gehören die am stärksten besetzten Alterskohorten der deutschen Bevölkerung. Der Jahrgang 1964 zum Beispiel, in diesem Jahr wurden in der Geschichte der Bundesrepublik die meisten Kinder geboren, umfasst mehr als 1,4 Millionen Personen. Sie feierten vor zwei Jahren ihren 50. […]

Artikel lesen