App mit Akku – Sparer auf der digitalen Spielwiese

Was können, was müssen Apps für die Altersvorsorge leisten? Darüber diskutierte das DIA mit Michael Huber vom VZ VermögensZentrum in einem Werkstattgespräch.

Die Beratung von Angesicht zu Angesicht ist Ihre Domäne. Niemand käme auf die Idee, VZ VermögensZentrum in der Nähe von Fintechs zu verorten. Dennoch haben Sie mit Vinz die Entwicklung einer App angepackt. Was treibt ein traditionelles Beratungsunternehmen in die Online-Welt?

Die Entscheidung ist vor etwa drei Jahren gefallen. Wir wollten eine eigene Plattform für die Altersvorsorge entwickeln, weil es so etwas bislang noch nicht gab. Zumindest nicht in der Art, wie wir es uns vorstellen. Damit wollen wir Bestandskunden eine zusätzliche Option schaffen und zugleich neue Kundengruppen erschließen. Also Zusatz, nicht Ersatz ist Ziel und Zweck. Die persönliche Beratung bleibt weiterhin Kernstück unserer Arbeit. Aber Kunden erwarten heute solche Instrumente.

Sie verfolgen also einen hybriden Ansatz.

Ein digital-analoges Beratungskonzept halten wir für matchentscheidend. Außerdem war es schon immer unser Anliegen, komplexe Sachverhalte verständlich darzustellen. Dafür bieten sich digitale Tools an.

Auf der Suche nach der Nadel im Heuhaufen

Sie haben vorher sicherlich im Netz und in den App-Stores gestöbert, um zu erfahren, was anderen schon dazu eingefallen ist. Vermutlich war das aber nicht besonders ergiebig. Einer Studie des Deutschen Instituts für Altersvorsorge zufolge sind digitale Lösungen für die Altersvorsorgeberatung die berühmte Nadel im Heuhaufen.

Den Eindruck hatten wir auch. Zumindest haben wir nichts gefunden, das uns überzeugt.

Das klingt nach steiler eigener Lernkurve.

So könnte man es beschreiben. Auch für die nächste Phase. Die ursprünglichen Planungen sahen nämlich nur ein Minimum Viable Product vor.

Salopp gesagt, erst einmal eine kleine Lösung für kleines Geld und schauen, wie es funktioniert. So tasten sich derzeit viele App-Entwickler Schritt für Schritt voran.

Eine spielerische Komponente muss immer an Bord sein

Dabei blieb es aber nicht lange. Inzwischen diskutieren wir über eine Vielzahl von Bausteinen, die Vinz vielseitiger machen. Wie zum Beispiel ein direkter Übergang von der App in eine Dienstleistung, etwa die Einrichtung eines Sparvertrages mit ETF, oder das automatische Einpflegen von Dokumenten. Bei all dem muss allerdings immer auch eine spielerische Komponente an Bord sein.

Zum Beispiel der Vergleich mit anderen oder mit verschiedenen Szenarien. Aber der Weg dahin darf nicht mühevoll sein.

Deshalb haben wir uns auch für die Unterteilung in den einfachen Grundmodus und einen Expertenmodus entschieden. Die Nutzer wollen in der Regel schnell zu einem Ergebnis kommen. Daher stellt Vinz beim Onboarding auch nur fünf Fragen. Aber die braucht es dann auch, um eine valide Aussage für die Altersvorsorge zu erhalten.

Die nötige Reduktion führt zu einem Spagat

Keep it simpel. Dieser Grundsatz gilt in der digitalen Welt noch mehr als in der analogen. Er birgt aber auch den Spagat zwischen vereinfachender Reduktion und ausreichender individueller Abbildung bei einer solchen App wie Vinz. Ein konkretes Beispiel dazu: Die App geht bei den Standardeinstellungen von einem gesetzlich Rentenversicherungspflichtigen aus. Das erfährt der Nutzer aber erst, wenn das Ergebnis vorliegt und das auch nur durch einen Blick in die Details. Ändern lässt sich diese Einstellung nur durch den Umstieg auf die Profi-Version. Hatten Sie Bedenken, zum Einstieg zu viel abzufragen?

Wir dachten, wir hätten die Unterscheidung zwischen Sozialversicherungspflicht und Selbstständigkeit bei der Frage nach dem Einkommen verständlich untergebracht. Dort wird in den Zusatzinformationen hingewiesen, dass für Selbstständige an dieser Stelle keine Angabe nötig ist.

Aha, das ist bei unserem Test dann wohl untergegangen. Daher eine Frage dazu: Wie viel Erklärung muss eine App oder Plattform, die sich mit dem sperrigen Thema Altersvorsorge beschäftigt, liefern?

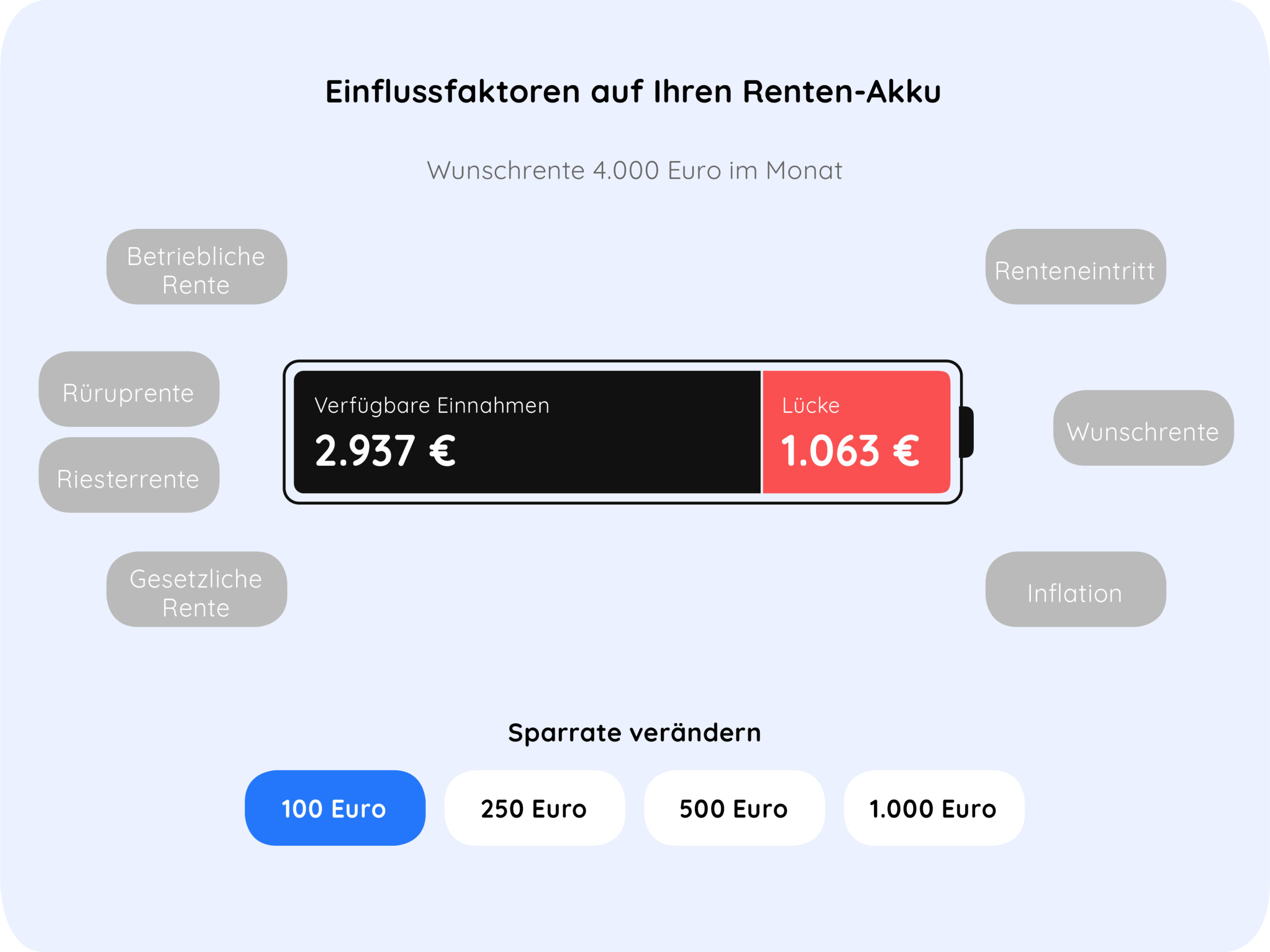

Der Rentenakku ist das zentrale Element

Es wird schon notwendig sein, solche Apps auch mit unmittelbaren Wissensbeiträgen anzureichern, zum Beispiel mit kleinen Videos. Da sind wir auch dran. Für noch viel wichtiger hielten wir aber zunächst die Verbildlichung des Themas. Da wollten wir etwas Neues schaffen. Herausgekommen ist der Akku, das zentrale Element der App. Der Akku ist in der heutigen Smartphone-Gesellschaft doch das Maß aller Dinge. Außerdem liefert er das nötige Gamification-Element in der App.

Indem Vinz dem Nutzer zeigt, wie leer oder geladen der Akku für die gewünschte Altersvorsorge ist. Aber nicht alles lässt sich so einfach vermitteln mit einem solchen eingängigen Element. Nehmen wir als Beispiel die Inflation. Sie ist eine Herausforderung, nicht nur für das Ergebnis der Altersvorsorge, sondern auch fürs Verständnis der Sparer. Vinz berücksichtigt bei der Berechnung im Renten-Akku die Inflationsrate. Dadurch ergibt sich aber ein anderer Wert als die voreingestellte Wunschrente. Verwirrt dies einen weniger fachlich versierten Nutzer nicht, wenn dies nicht zugleich ausreichend erklärt wird?

Darstellung der Inflation ist schwierig, aber notwendig

Das ist ein kritischer Punkt, keine Frage. Wir blenden daher auch den Hinweis ein, dass dieser Wert unter Berücksichtigung der Teuerung zustande kommt. Aber es bleibt schon ein wenig ein Dilemma. Wir haben uns dennoch für den finanzplanerisch richtigen Weg entschieden und die Inflation von Anfang an einbezogen. Selbst auf die Gefahr hin, dass dies nicht von allen richtig verstanden wird.

In ähnlichen Programmen, mit den Kunden Altersvorsorge berechnen können, wird per Grundeinstellung häufig ohne Inflation gerechnet. Sie kann zwar optional zugeschaltet werden, bleibt aber zunächst außen vor. Die Begründung lautet dann meist, dass Nutzer wegen der großen Zielwerte, die sich bei Einbeziehung der Inflation ergeben, resignieren und weitere Beschäftigung mit der Vorsorgeplanung unterlassen. Hatten Sie ähnliche Diskussionen?

Klar, aber wir glauben, es geht nicht anders. Es bringt doch nichts, die Augen vor der Inflation zu verschließen. Außerdem wirkt über die langen Zeiträume für die Altersvorsorge der Zinseszins kompensierend.

Schnell einsteigen, ohne Anmeldung

Was war Ihnen bei der Entwicklung der App noch wichtig?

Jeder sollte die App nutzen können, ohne Anmeldung, ohne gleich am Anfang irgendwelche Daten zu hinterlassen.

Diesen Punkt haben Sie ans Ende verlagert, wenn der Kunde einen Kontakt sucht, um seine Altersvorsorge weiterzuverfolgen. Wie viele machen denn Gebrauch davon?

Die Nutzerzahlen insgesamt liegen bislang im niedrigen fünfstelligen Bereich. Die Zahl jener, die am Ende dann auch den Kontakt aufnehmen, ist noch gering, nimmt aber zu. Das halten wir aber auch für normal. Die Bitte um Rückruf erfolgt nun einmal nicht gleich beim ersten Gebrauch.

An Ideen für die Weiterentwicklung mangelt es nicht

Was haben Sie mit Vinz noch vor?

Wir wollen den Gamification-Effekt verstärken, in dem sich Nutzer vergleichen können. Mehr Content zur Aufklärung ist auch in Planung. Ebenso die Anbindung an Konten, um Sparpotenziale zu lokalisieren. An weiteren Ideen mangelt es nicht: Anbindung an die Schnittstellen von Altersvorsorgeträgern, Onboarding von ETF-Portfolien. Da geht noch einiges. Aber demnächst stehen erst einmal Push-Nachrichten auf der Agenda, um zum Beispiel über Webinare zu informieren.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Altersvorsorge braucht ein digitales Cockpit

Online-Angebote für die Altersvorsorge sind trotz des anhaltenden Hypes um Trading-Apps und andere Fintechs dünn gesät. Eine neue DIA-Studie erkundet, warum das so ist, und schlägt eine Lösung vor. Trade Republic, eToro oder neuerdings auch Apps für die Steuererklärung wie Taxfix ploppen beim Surfen im Netz immer wieder auf. Auch in den Medien finden sie […]

Artikel lesen

Altersreich - neue App mit verheißungsvollem Namen

Digitale Lösungen für die Altersvorsorge sind noch dünn gesät. Nun wirft ein neues Projekt seine Schatten voraus. Den aufmerksamen Beobachtern der Fintech-Szene war es nicht entgangen. Mit viel Geheimniskrämerei bereiten namhafte Digitalexperten den Start einer neuen App für die Altersvorsorge vor. Arbeitstitel: Altersreich. Der Newsletter Finance Forward machte schon vor kurzem darauf aufmerksam: Berater von […]

Artikel lesen

Vantik will Altersvorsorge auf Augenhöhe

Anfang 2019 trat das Berliner Start-up Vantik mit dem Ziel an, Altersvorsorge komplett mobil und flexibel zu gestalten. Wie die Startphase verlief, wollte das DIA im Gespräch mit Vantik-Gründer und Geschäftsführer Til Klein erfahren. „Sparbuch war gestern“ – so lautet das Motto des Altersvorsorge-Start-ups. Aber eigentlich zielt der Slogan nicht nur aufs Sparkonto, sondern Vantik […]

Artikel lesen