Die Zahl der deutschen Aktionäre und Besitzer von Aktienfonds ist im vergangenen Jahr zumindest stabil geblieben. Bei der Altersvorsorge mit Aktien besteht hingegen in Deutschland weiterhin großer Nachholbedarf.

Knapp neun Millionen Deutsche besaßen 2016 im Jahresdurchschnitt Aktien direkt oder über Investmentfonds. Das waren ungefähr so viele wie im Jahr davor. Jeder siebte Bürger im Alter über 14 Jahre hatte demnach Dividendentitel in seinem Depot. Diese Zahlen präsentierte das Deutsche Aktieninstitut (DAI) vor wenigen Tagen in seiner regelmäßig aufgelegten Studie zu den Aktionärszahlen. Ein spezielles Kapitel dieser Studie widmet sich der Altersvorsorge mit Aktien. Sie ist nach wie vor in Deutschland zu wenig verbreitet. Die Vorbehalte, die viele Menschen immer noch hegen, besitzen jedoch keine Grundlage.

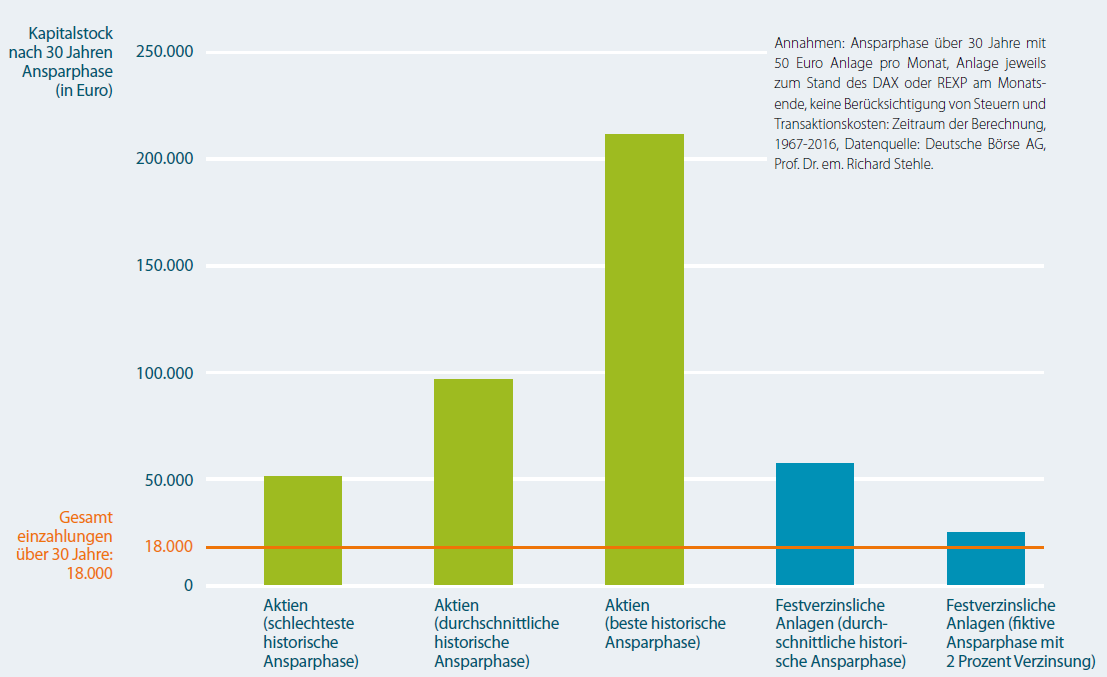

6,2 Prozent Rendite im schlechtesten Fall

Doch Durchschnittswerte überzeugen Skeptiker in der Regel nicht. Sie fürchten sich davor, gerade jene 30-Jahre-Periode zu erwischen, in der es ausgesprochen schlecht läuft. Aber die Vergangenheit zeigt eines: Selbst in äußerst ungünstigen Situationen bleibt bei solchen langfristigen Sparvorgängen unter dem Strich ein respektables Ergebnis übrig. Die schlechteste Phase, das war der Zeitraum von Februar 1979 bis Februar 2009, lieferte immer noch ein Endvermögen von rund 51.000 Euro. Dieses Ergebnis entspricht einer Rendite von 6,2 Prozent auf die ratierlich angelegten Einzelbeträge. Am besten schnitten die Sparer in der Zeit von Januar 1970 bis Januar 2000 ab. 211.000 Euro standen am Ende auf dem Konto. Rendite: 13,6 Prozent pro Jahr.

Der anfangs ungewisse Ausgang von langfristigen Sparverträgen mit Aktien lautet also nicht: Verlust oder Gewinn. In allen Fällen lag der Sparer deutlich im positiven Bereich. Die lange Zeitdauer ist bei der Aktienanlage der entscheidende Faktor. Daher passt sie auch so gut in die Altersvorsorge, weil diese sich immer über mehrere Jahrzehnte erstreckt. Das Potenzial der Aktienanlage kommt in diesen langen Zeiträumen zur Wirkung.

Nur sehr selten hatten Anleihen die Nase vorn

Das DAI vergleicht die Ergebnisse der Aktiensparpläne mit Anlagen in festverzinslichen Wertpapieren. Sie stehen so wie auch Sparkonten mit festem Zins bei den Deutschen nach wie vor hoch im Kurs. Daher stellte das Aktieninstitut die gleiche Rechnung auch für festverzinsliche Wertpapiere an. Als Rechengröße verwendet es den REXP, einen Index wie den DAX, aber für Rentenpapiere. Sparpläne mit dem REXP kamen im Durchschnitt auf einen Endwert von 57.000 Euro. Das war etwas mehr als die DAX-Sparpläne im ungünstigsten Fall erwirtschafteten. Es gab also in der Vergangenheit einige Zeiträume, in denen festverzinsliche Wertpapiere Aktien geschlagen haben, räumt das DAI ein.

Dieser Vorsprung trat jedoch sehr selten ein. Lediglich in fünf der 240 Berechnungen für die historische 30-jährige Sparphase lag eine Anlage in festverzinslichen Wertpapieren vor einer Aktienanlage. Derzeit sieht die Lage für Anleihen ohnehin trostlos aus. Die Zinsen befinden sich seit mehreren Jahren im Keller. Daher hat das DAI auch noch eine fiktive Vergleichsrechnung mit zwei Prozent Verzinsung angestellt. Zwei Prozent sind angesichts der gegenwärtigen Zinssituation schon eine optimistische Annahme. Bei einer solchen Verzinsung stünde nach 30 Jahren ein Kapital von nicht ganz 25.000 Euro für die anschließende Altersversorgung zur Verfügung.

Kapitalentnahme in der Rentenphase