Wie misst man Risikobereitschaft richtig?

Ob eine Kapitalanlage zum Anleger passt, hängt erheblich von seiner Einstellung zum Risiko ab. Finanzberater sind daher in Deutschland verpflichtet, die Risikobereitschaft ihrer Kunden zu ermitteln.

Aber genügen die Methoden, mit denen dies derzeit geschieht? Eine neue Studie, die sich mit den Ergebnissen von Risikotests beschäftigt, schlägt Verbesserungen vor.

Aktien eignen sich für die langfristig ausgerichtete Altersvorsorge. Dennoch meiden die meisten deutschen Sparer diese ertragreicheren Beteiligungen an Unternehmen. Sie erscheinen ihnen wegen der unausweichlichen Wertschwankungen zu risikoreich. Die gefühlte Abneigung gegen Aktienanlagen bestätigen zumeist auch die Risikoeinschätzungen, die Finanzberater von ihren Kunden verlangen. Dazu sind sie per Gesetz verpflichtet. In der Regel wird nur eine Methode benutzt. Meist muss der Anleger sich selbst auf einer Skala von „sehr risikoscheu“ bis „sehr risikotolerant“ einordnen.

Aktien eignen sich für die langfristig ausgerichtete Altersvorsorge. Dennoch meiden die meisten deutschen Sparer diese ertragreicheren Beteiligungen an Unternehmen. Sie erscheinen ihnen wegen der unausweichlichen Wertschwankungen zu risikoreich. Die gefühlte Abneigung gegen Aktienanlagen bestätigen zumeist auch die Risikoeinschätzungen, die Finanzberater von ihren Kunden verlangen. Dazu sind sie per Gesetz verpflichtet. In der Regel wird nur eine Methode benutzt. Meist muss der Anleger sich selbst auf einer Skala von „sehr risikoscheu“ bis „sehr risikotolerant“ einordnen.

Selbsteinschätzung: hilfreich, aber nicht zuverlässig

In einer Untersuchung des Deutschen Instituts für Wirtschaftsforschung (DIW) kamen Lukas Menkhoff und Sahra Sakha zur Auffassung, dass diese Selbsteinschätzungen zwar hilfreich, aber nicht ausreichend zuverlässig sind. Sie zogen diese Schlussfolgerung aus einer Feldstudie, die in Thailand durchgeführt wurde. Das klingt zunächst ungewöhnlich. Aber die Autoren stellten trotz der zweifelsfreien Unterschiede zwischen Deutschland und Thailand Übereinstimmungen in der Struktur der Antworten mit Ergebnissen in Ländern wie Deutschland fest. Daher können die Ergebnisse bis zu einem gewissen Grad generalisiert werden. Außerdem nutzten sie bei der Auswertung aus der Stichprobe keine Zahlen, sondern lediglich Relationen.

Eine Methode genügt nicht

Mit sieben verschiedenen Methoden wurde in der Feldstudie die Risikobereitschaft der Teilnehmer ermittelt. Erste Feststellung: Die einzelnen Methoden führen für die gleiche Stichprobe zu unterschiedlichen Ergebnissen. Es hängt also zum Beispiel davon ab, ob der Befragte sich selbst auf einer Skala einordnen muss oder ob die Risikoeinstellung mit einem Experiment ermittelt wird, bei dem der Anleger in mehreren Stufen Alternativen vorgelegt bekommt und sich für einen Vorschlag entscheiden muss. Die Studienautoren leiten daraus die Schlussfolgerung ab, dass die Erfassung der Risikoeinstellung mit einem einzigen Messverfahren zu einer Anlageberatung führen kann, die nicht der tatsächlichen Risikoneigung entspricht.

Was ist treffsicherer – Befragung oder Experiment?

Zweite Feststellung: Es lässt sich nicht sagen, welche Methode die richtige ist. Ob die bloße Befragung treffsicherer ist oder das Experiment. Wissenschaftler plädieren eher für das Experiment, weil es mit monetären Anreizen verbunden ist und mehr Informationen liefert. Finanzinstitute scheuen vor dieser Form der Risikoprüfung aber zurück, weil sie mit höheren Kosten verbunden ist. Die Erhebung beansprucht mehr Zeit und Geld. Aber die Entweder-oder-Frage muss gar nicht gestellt werden. Die Vorhersagekraft beider Methoden unterscheidet sich nicht signifikant. „Experimentelle Messungen liefern keine besseren Ergebnisse als Selbsteinschätzungen“, schreiben die Autoren in ihrer Auswertung.

Verlässlichere Grundlage für die Beratung

Der Ausweg aus dem beschriebenen Dilemma: Durch die Kombination mehrerer Messmethoden lassen sich mehr und bessere Erkenntnisse zur subjektiven Risikoeinstellung gewinnen. Menkhoff und Sakha fordern daher Banken und andere Anbieter von Beratungsleistungen auf, sich nicht nur auf ein einziges Verfahren zu verlassen. Ihre Untersuchungen zeigten, dass zwei – oder noch besser drei – Risikomessungen vorgenommen werden sollten. Der Mittelwert aus diesen Abfragen ergebe eine verlässlichere Grundlage für die anschließende Beratung.

Standardisierung oder Spielraum bei der Methodenwahl?

Zudem schlagen sie vor, verschiedenartige Methoden zu verbinden. Dabei halten sie es für ausreichend, hypothetische Fragen zu stellen. Zum Beispiel: „Sind sie allgemein ein risikobereiter Mensch oder versuchen Sie, Risiken zu vermeiden?“ Sie fordern also nicht unbedingt den Einsatz experimenteller Methoden. Auf die Frage, ob die Kombination mehrerer Verfahren zur Risikofeststellung gesetzlich vorgeschrieben werden sollte, geben sie eine salomonische Antwort: Einerseits führe eine gewisse Standardisierung zu einer besseren Beratungsqualität. Andererseits spreche auch einiges dafür, den Finanzinstituten einen gewissen Spielraum bei der Wahl ihrer Methoden zu lassen. Auf jeden Fall sollten Berater wissen, dass es praktikable Alternativen zur vorherrschenden Risikoabfrage gibt, die zu verlässlicheren Methoden führen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Kapitalanlage: Sicher ist immer sicherer

Im Vergleich zum Vorjahr ist bei deutschen Anlegern das Sicherheitsbedürfnis wie die Angst vor Inflation deutlich gestiegen. Konservative Geldanlagen dominieren in der Anlegergunst, Klassiker wie das Sparbuch oder die Lebensversicherung erleben offenbar eine Renaissance. Das sind Ergebnisse einer Studie zum Anlageverhalten der Deutschen, initiiert von der Gothaer Asset Management AG (GoAM) und durchgeführt von forsa […]

Artikel lesen

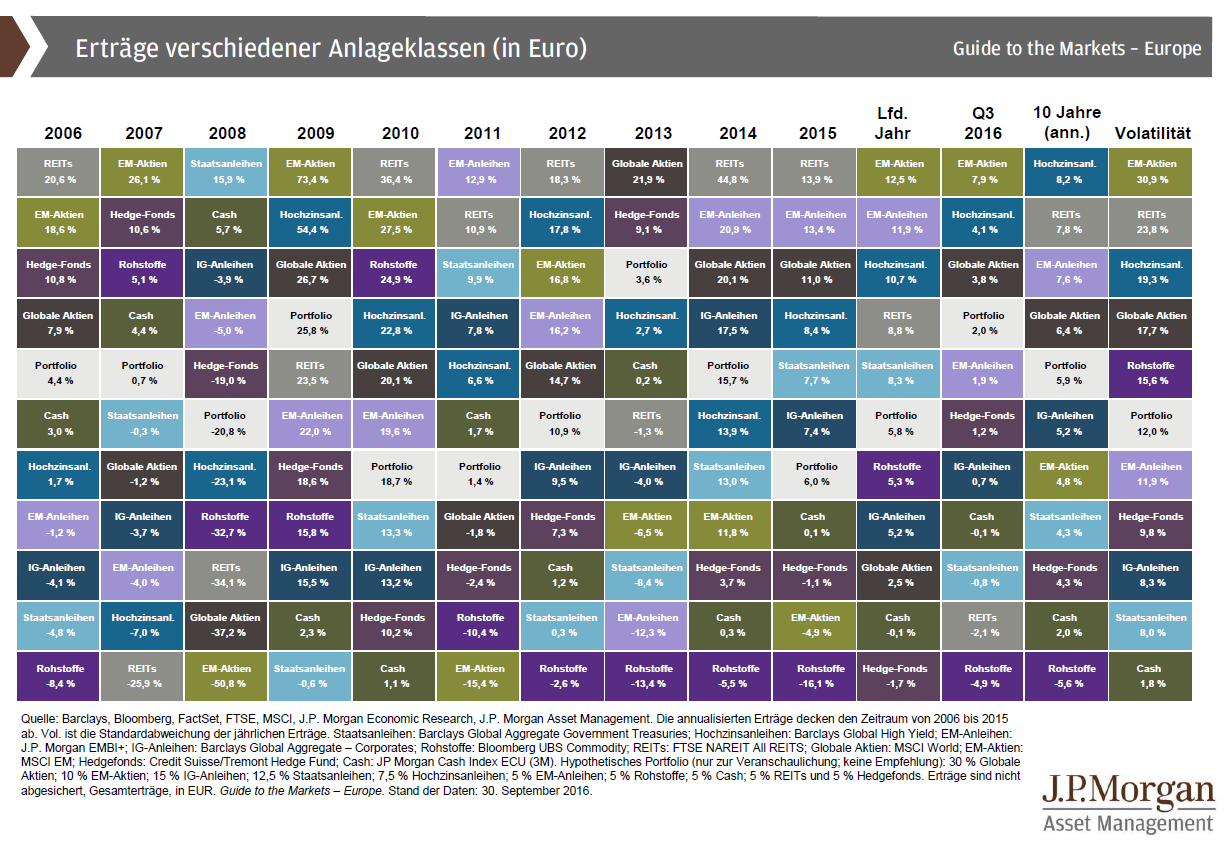

Kapitalanlage: Mischung statt Solo-Tour

Warum ist es bei der Kapitalanlage besser, das vorhandene Vermögen auf verschiedene Anlageklassen aufzuteilen? Mit einer breit gestreuten Kapitalanlage erreichen Sparer langfristig die besseren Ergebnisse und reduzieren die Schwankungen. Das zeigen die Auflistung der Ergebnisse der einzelnen Anlageklassen und der Vergleich mit einem Portfolio, das auf Aktien, Anleihen, Rohstoffe und Bargeld setzt. Kapitalanleger befinden sich […]

Artikel lesen Teil 1: Sind aktive Manager ihren Preis wert?

Der Maryland Public Pension Fund in den USA löste vor einigen Wochen eine Diskussion darüber aus, ob aktive Asset Manager für die Verwaltung von Altersvorsorgevermögen tatsächlich ihr Geld wert sind. Das Deutsche Institut für Altersvorsorge (DIA) nahm die Untersuchungen aus den USA zum Anlass, einmal zu beleuchten, wie sich Kapitalanlagekosten von Altersvorsorgeeinrichtungen einsparen ließen und welche […]

Artikel lesen