Warum ist es bei der Kapitalanlage besser, das vorhandene Vermögen auf verschiedene Anlageklassen aufzuteilen?

Mit einer breit gestreuten Kapitalanlage erreichen Sparer langfristig die besseren Ergebnisse und reduzieren die Schwankungen. Das zeigen die Auflistung der Ergebnisse der einzelnen Anlageklassen und der Vergleich mit einem Portfolio, das auf Aktien, Anleihen, Rohstoffe und Bargeld setzt.

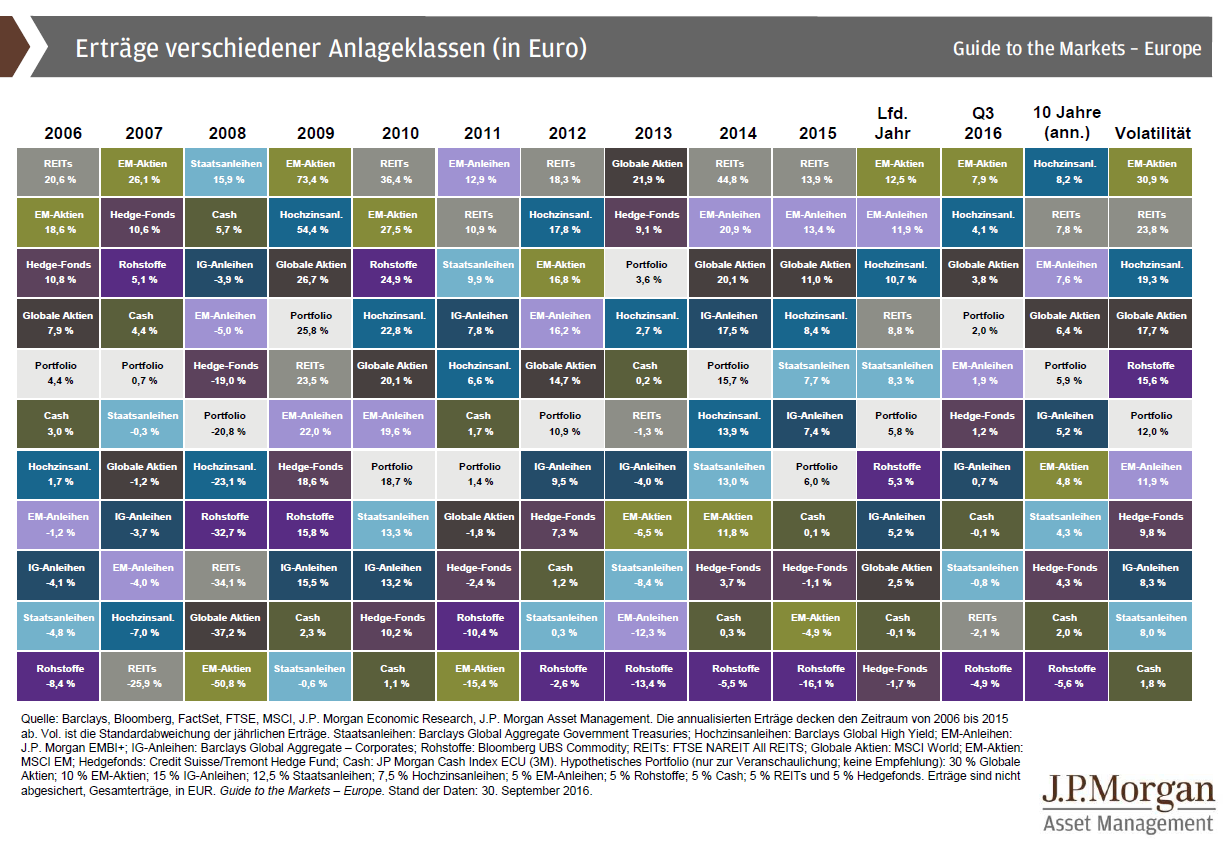

Kapitalanleger befinden sich in einem Dilemma: Der Ertrag von Sparkonten und Festgelder lässt sich zwar gut abschätzen, schwankt auch nur wenig, fällt aber niedrig aus. Derzeit zahlen Banken für solche Anlagen kaum noch einen Zins. Aktien dagegen versprechen deutlich höhere Renditen, dafür gibt es aber wiederum keine Garantie. Ein Gewinn von 30 Prozent ist ebenso möglich wie ein Verlust von 25 Prozent. Ähnlich verhalten sich viele andere Anlageklassen. Ganz gleich ob Anleihen, Immobilien oder Rohstoffe – ihre Werte und ihr Ertrag schwanken von Jahr zu Jahr. 2013 legten globale Aktien um knapp 22 Prozent zu und wurden damit Spitzenreiter. 2008 schnitten wiederum Staatsanleihen mit rund 16 Prozent am besten ab.

Risiken werden deutlich reduziert

Doch diese Unsicherheit lässt sich mit einem Portfolio, in dem verschiedene Anlageklassen enthalten sind, erheblich eingrenzen. Verluste der einen Anlageklasse werden durch Gewinne in anderen aufgefangen. Die Risiken werden so deutlich reduziert, während der Ertrag gegenüber einer Anlage in klassischen Sparkonten spürbar steigt. Das illustrieren Berechnungen, die von der Fondsgesellschaft J.P. Morgan Asset Management für die zurückliegenden zehn Jahre angestellt wurden. Danach hätten Barmittel jährlich im Durchschnitt eine Verzinsung von zwei Prozent gebracht. Dieser Ertrag war aber nur möglich, weil am Beginn dieser Dekade Zinsen zwischen drei und vier Prozent gezahlt wurden. Inzwischen liegt der Ertrag für diese Anlageklasse bei 0,1 Prozent.

Ein gemischtes Portfolio, in dem 40 Prozent Aktien, 40 Prozent Anleihen, 5 Prozent Rohstoffe, 5 Prozent Immobilien, 5 Prozent Hedgefonds und 5 Prozent Cash enthalten waren, erwirtschaftete im gleichen Zeitraum einen jährlichen Ertrag von 5,9 Prozent. Das waren fast vier Prozentpunkte mehr als mit der weitgehend risikofreien Bargeldanlage. Was aber noch viel wichtiger ist: Während die einzelnen Portfoliobestandteile heftig schwankten und einige tief ins Minus rutschten, verursachte das gemischte Portfolio in keinem Jahr einen Verlust. Wer langfristig verschiedene Anlageklassen nutzt, spart also besser und schon zugleich seine Nerven.